La teoría es vender lo que ha subido mucho ( Y Cameco ) lo ha hecho , para invertir en otras ideas con más potencial . Esa es la estrategia lógica , otra cosa es que acierte … pero de esto va el juego…

Personalmente es una de las razones por las cuales mantengo mi posición en el fondo. Es un sector donde suele ser difícil pillar los máximos de cotización de precios de las materias primas. Entiendo que puede tener algo de sentido que una materia prima esté barata a un determinado nivel. Lo que ya me parece imposible es pretender acertar hasta que niveles de precio puede llegar cuando en lugar de estar barata empieza a estar más cara.

Vamos la única manera de ser algo defensivo en el sector es vender llegados a ciertos niveles de precios, incluso aunque uno tenga la sensación que puede seguir subiendo.

Si uno mira la gestora Goehring&Rocencwajg, muy centrada en materias primas y presente en el AzValor Managers, siguen estando, a dia de hoy, un 30%/40% por debajo de los niveles donde llegaron en 2007.

http://gorozen.com/strategy/performance

Lo que tal vez no termine de cuadrar es que luego informen de potenciales de revalorización muy altos cuando en realidad su operativa termina denotando cierta debilidad de esos potenciales y que es preferible ir haciendo caja a niveles sensiblemente inferiores.

¿Que puede incluso la acción llegar mucho más arriba que lo que marca el potencial? No lo dudo, pero dada la naturaleza de este tipo de inversiones, el riesgo se incrementa muchísimo. Es lo que tiene estar en según que sectores.

23 Me gusta

No sé si recuerdo mal pero, por ejemplo, en alguna de sus conferencias daban un valor intrínseco bastante más del doble a cameco de lo que cotiza actualmente.

2 Me gusta

A fondos como Horos internacional creo que este arreón reciente no les ha pillado con pie y medio fuera como a Az Internacional. Bien es cierto que la exposición del primero no pasa del 7% (creo). No deja de ser cierto chasco que Az se saliera justo antes de que empezara la fiesta. Quizá yo sobreestimé su convicción o persistencia en este sector. Al cabo, mantengo algo en Az a modo de -a falta de mejor palabra- apalancamiento en materias primas. El tiempo revelará si se salieron demasiado pronto. Desde luego, como vd bien dice a veces parece como si el potencial realizado en según qué empresas acabara siendo sólo una fracción del potencial anunciado o publicitado en sus tesis. Confío no obstante en su pericia y criterio, más que en lo que me cuentan.

2 Me gusta

Llega casi al 100% ya en lo que va del año la panadera:

Creo que está de nuevo a precio de la ampliación de capital.

21 Me gusta

Saludos cordiales.

Una pregunta: si en pocos meses los índices cayeran y los fondos de azValor y Cobas los acompañaran volviendo a caer por debajo del precio de salida dentro de tres años, ¿qué opinan que podría ocurrir con estás gestoras cuyos gestores tienen (o han tenido) muy buena fama? ¿Desaparecerían? No es un escenario descabellado.

Me temo que el de gestor es un trabajo mas, excelentemente remunerado además, que permite percibir unos ingresos de galactico, y que aún en ese escenario los fondos conservarian patrimonio suficiente para que los gestores puedan seguir ordeñando la vaca.

Añadale a esto la pereza que le da a muchos inversores seguir sus inversiones, e inclusive cambiar de entidad, producto…, por lo que en mi opinion salvo cataclismo biblico al que nosotros tampoco sobreviviriamos, los fondos de estas gestoras de las que usted me habla, no van a desaparecer.

1 me gusta

Desaparecer era porque los partícipes de cansen.

La verdad, es más fácil gestionar (mal) un fondo que (bien) la propia cartera.

Se compran tercera, quinta, séptima, novena y decimoprimera acciones de varios índices fuertes (o no tanto) y cuando caen se dice que tienen más potencial de revalorización. A ser posible, que todas las que no sean norteamericanas coticen en EE. UU. como ADR para que la operativa sea aún más fácil.

Me gusta su optimismo… yo la verdad es que hoy veo que las empresas están cayendo a plomo y que una vez, algunas que habían subido bastante las últimas semanas han vuelto ha perder mucho de lo ganado. Paciencia y método.

3 Me gusta

Hola

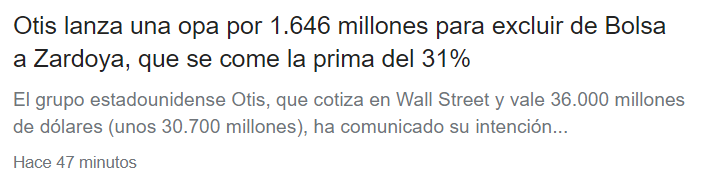

Cuando veo operaciones como esta pienso, mas o menos en zardoya en el mejor caso se gana un 30% OK

Azvalor Iberia, dice que hay un potencial de +130% aprox

Entre un 30% y un 130% es un diferencial muy grande ¿Cuanto van a gana al en otras empresas?

OJO que igual AZ compro Zarodya a 7€ y ni gana dinero…

8 Me gusta

Entiendo que no es algo fijo de una acción. Un 30% de subida mientras el mercado está “dando oportunidades” es un diferencial de rentabilidad muy importante para financiar a “precios atractivos otras ideas de inversión con un supuesto potencial parecido de subida”.

Eso no quita que haya coste de oportunidad a favor. Otra cosa sería que el mercado subiera un 30% también.

El otro día en la charla de ClubHouse Francisco García Paramés comentaba que justo el día que quebraba Lehman Brothers le hacían una opa por CIBA.

Bestinver por entonces no estaba nada de acuerdo con el precio que BASF había puesto a dicha OPA, pero en esto que el precio de CIBA se había anclado por dicha OPA, el mercado, justamente, se metió una castaña importante y, además, el franco suizo hacía de refugio.

En ese momento no es tanto que si con CIBA se hubiera conseguido el objetivo de rentabilidad, igual hasta vendieron en pérdida (no tengo ni idea). Pero el coste de oportunidad de poder financiar en ese momento otras empresas, que no hacían más que caer, fue lo suficientemente grande como para que un precio objetivo de una empresa “no realizado” financiase otras que luego más que doblaron dichos precios objetivos.

Uno tiene una acción comprada a 50 con la esperanza de venderla a 100 y en esto que le hacen una OPA por 70. Seguramente no estará contento.

Pero si en el momento el mercado o acciones que sigues no suben, o mejor, se pega una bajada fuerte, el recorrido de porcentaje por oportunidad es el mismo si con ello te financias otro título que luego sube “por ti y por tu compañero”.

Otra cosa es que eso ocurra, y el coste de oportunidad no te meta en un rollete que en vez de subir se vaya al sur ![]() Eso ya sería otra cuestión, que podría darse perfectamente, que iría ligada al debate del riesgo/rentabilidad y acertar en las tesis de inversión en ese momento .

Eso ya sería otra cuestión, que podría darse perfectamente, que iría ligada al debate del riesgo/rentabilidad y acertar en las tesis de inversión en ese momento .

24 Me gusta

El problema es que se tiende a dar a los potenciales de revalorización un significado que no tienen. Es un número que va bien (quizás demasiado) para temas de marketing y puede venir bien para entender como opera un gestor pero no para pronosticar o asegurar rentabilidades. Si algunos partícipes terminan creyendo lo segundo, es cuestión de tiempo que se den cuenta que se les ha inducido a un error.

Vamos que si un fondo a largo plazo uno puede esperar un 6-7% de rentabilidad anual ajustada a inflación , 10% siendo optimista, un potencial del 100% no significa que vaya a lograr una rentabilidad significativamente superior. Precisamente porque nos faltan otras variables para convertir el potencial en rentabilidad, básicamente el tiempo.

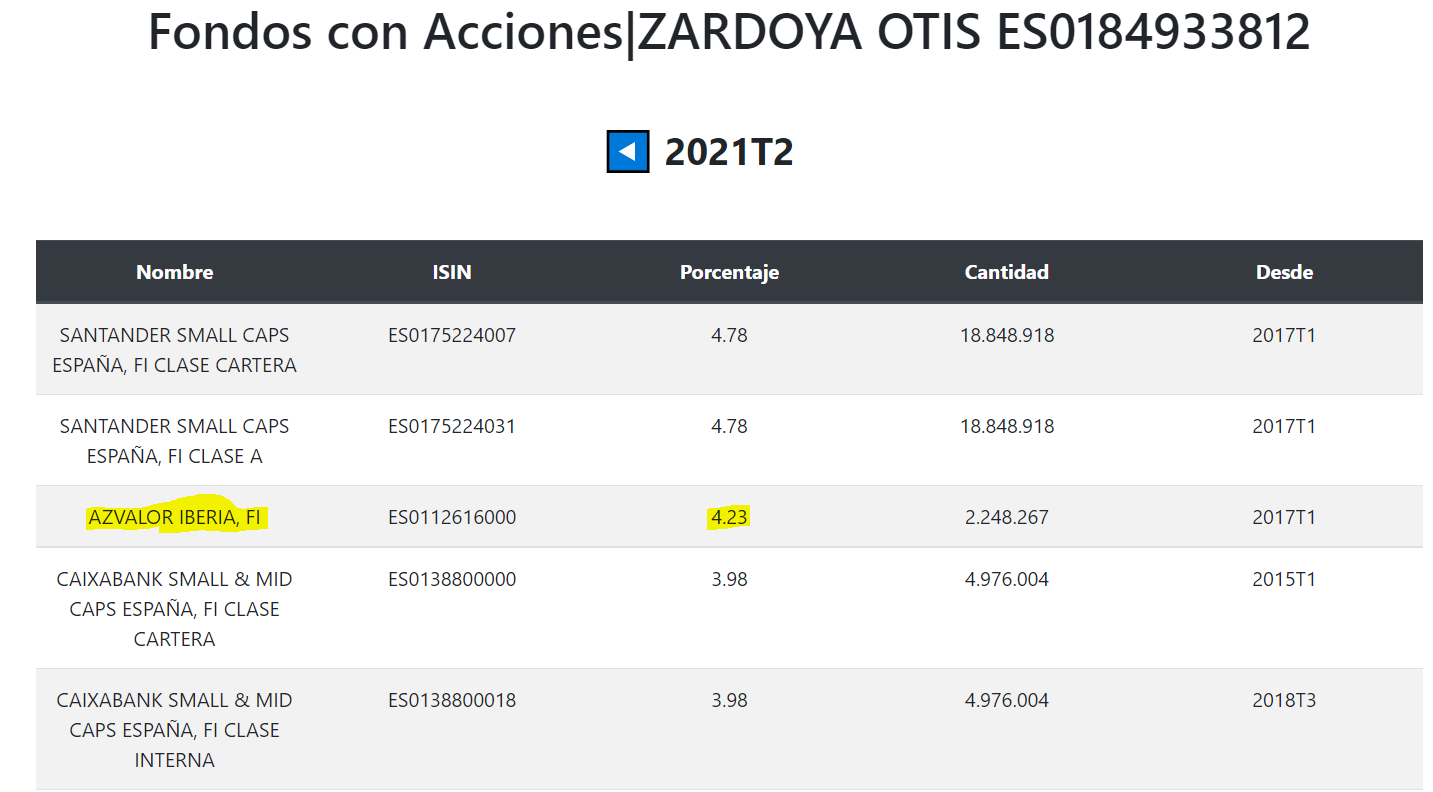

En este caso según informa Morningstar , se empezó a comprar Zardoya por parte de AzValor el 31 de enero de 2017, cuando la acción cotizaba cerca de 8 (vamos por encima de 7). Habría que sumar dividendos donde, no lo he calculado exacto pero se ha cobrado algo más de un euro en dicho periodo. Y luego dependiendo ya de como han manejado la ponderación del valor. Promediar a la baja, si otras acciones del fondo te lo permiten y tu convicción también suele dar una rentabilidad extra mientras la cotización no se vea significativamente penalizada cuando ya uno vende.

El discurso en base fundamental y en oposición al valor al que cotizan las posiciones de un fondo viene bien para diferenciar lo que mueve el valor de las acciones a largo plazo del que las puede mover a corto plazo. Pero el fondo está ligéramente en negativo a casi 6 años que ya tiene de vida. No hace falta ser un as del análisis fundamental para ver que, de momento, el volumen ponderado de tesis no cumplidas supera significativamente a las que sí, por mucho que en las cartas o en las conferencias se pueda dar a entender lo contrario.

¿Que se puede dar la vuelta la situación? Pues claro, pero eso no significa que no haya que ser cuidadoso con la interpretación que se hace de cierta información, dando entender lo que no puede ser a la vista de otros datos reales.

Es habitual ver a gestores sacando noticias de opas que se han producido a precios significativamente inferiores de aquellos a los que compraron el valor. Eso más que una buena noticia, si mantienen su tesis inicial, suele ser una mala, si esa OPA tiene opción de terminar fraguando. Luego se cuentan maravillas de alguna operación que efectivamente ha sido un éxito, pero en otros casos, hay quien aprovecha la situación delicada de la empresa, al menos en términos de cotización, para quedarse dicha empresa a precio de derribo.

Hay personajes que tienen un largo historial de entrar en un valor con un % no excesivo, tirar la cotización abajo y luego intentar quedarse con todo el paquete regalado.

23 Me gusta

Aquí Paramés diría que las compañías cuyo valor el mercado tarda en reconocerles acaban “embalsando” ese valor. De modo que su potencial de revalorización se incrementa.

Yo sí intento seguir los potenciales que publican. Como cualquier otra cosa que dicen. Son la estimación cuantitativa del propio gestor sobre la baratura de sus fondos. La cualitativa sería cuando Paramés dice esa de que no recuerda haber tenido una cartera mejor que esta. O que si es la segunda mejor de su carrera. Evidentemente, y estoy de acuerdo, hacer planes de vida basado en los potenciales que da Paramés puede ser peligroso. Como por otro lado lo es basarse en casi cualquier estimación sobre retornos en renta variable.

3 Me gusta

Y ayer tampoco fue malo para el value en general, mientras el S&P sangraba un poquito.

8 Me gusta

Petrofac también lleva una buena subida en los últimos 3 días. No obstante, pesa algo más del 1% en la cartera internacional.

9 Me gusta

Por cierto, en días como hoy me acuerdo como Cathie Wood vaticinaba no hace ni un año que el petróleo no volvería a subir de 70$.

Ejemplo que de ojito con los gurús, que tiene muchos de esos vaticinios en cartera. Solo hay que ver la tesis de Tesla.

15 Me gusta

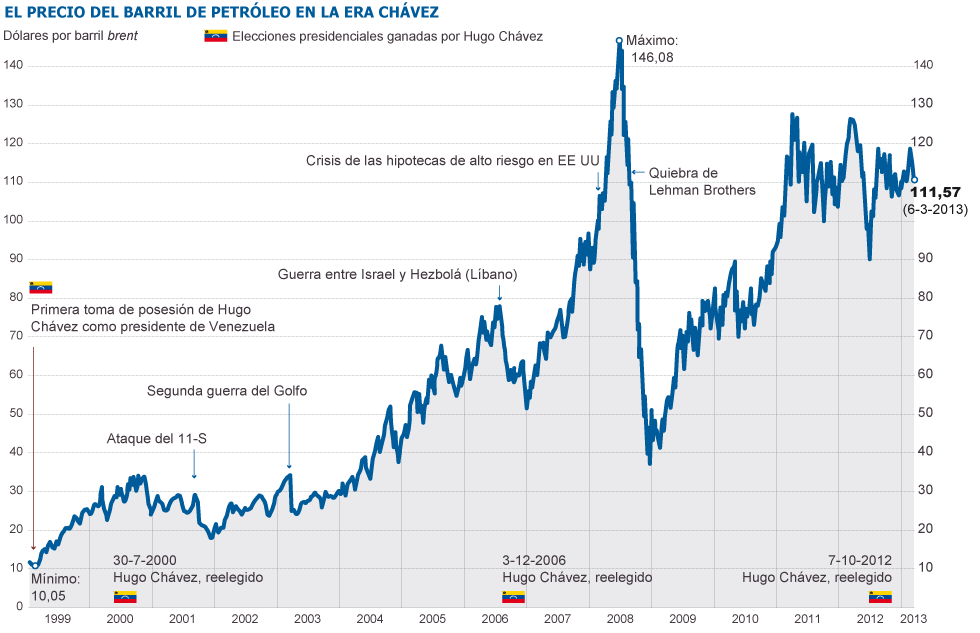

Estás afirmaciones no tienen ni pies ni cabeza. Por tensiones políticas o por cualquier otro motivo (desastres naturales, accidentes…) un gran productor reduce la oferta y el precio sube. O al contrario, si la aumenta el precio baja.

Editado: Este gráfico solo llega hasta 2013, pero muestra fluctuaciones ‘imposibles’:

7 Me gusta