Una reflexión de parte mañana para interiorizar aún más si cabe el análisis de determinados fondos.

Trimestralmente, me gusta siempre entrar en plataformas como Morningstar para ver los ratios más simplistas de las carteras de los fondos. Muchas veces intento apoyarme en los mismos para ir aportando (y no moviéndome) al que más atractivo me parece en cada momento.

La reflexión y la conclusión viene ahora:

Muchas veces nos basamos en ratios como el P/E o P/CF pero también hay que tener en cuenta los sectores o tipos de compañías que tiene un fondo dentro.

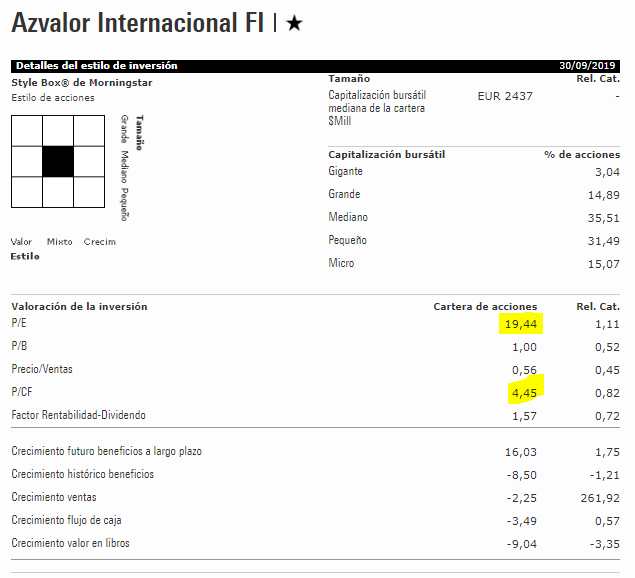

Curiosamente, hay uno que llevo mirando muy de cerca durante los 6 últimos meses y me ha parecido realmente interesante que es el caso de AzValor Internacional que detallo a continuación.

Como podemos observar, aparentemente parece un fondo que tiene cotizando sus compañías a un múltiplo muy alto y aquí es el momento donde hay que profundizar.

Cuando un fondo está muy expuesto a empresas cíclicas, normalmente si se encuentra en el momento malo del ciclo, las compañías que tiene dentro cotizan a un múltiplo alto dado que tienen los beneficios deprimidos. Lo normal si las compañías acaban ganando más dinero o volviendo a la “reversión de beneficios” en un momento normal al ciclo dicho P/E caerá o la cotización de las acciones subirán sin que el P/E cambie.

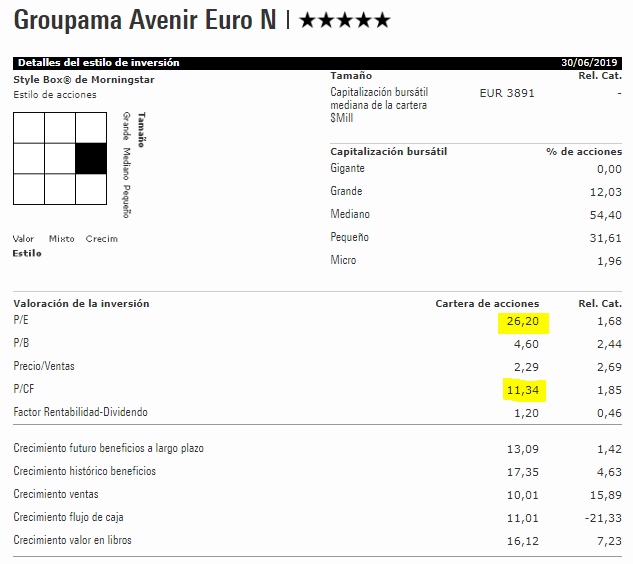

Por otro lado, tenemos las acciones “más quality” o “más crecimiento” donde vemos también que los múltiplos a los que cotizan las empresas en dicho fondo, también se encuentran en otra situación similar.

A continuación adjunto los datos de un famoso en este foro como es el Groupama Avenir del que realicé una pequeña aportación en mi cartera gracias a que se abrió una ventana hace unos meses en el mismo.

En este caso, como podemos observar en ratios como el P/E o el P/CF está incluso aún más alto que el de AzValor Internacional, pero las compañías que tiene en cartera no tienen nada que ver.

En este caso, si analizamos las compañías que tiene en cartera, son empresas que han tenido un crecimiento muy elevado a las que podríamos catalogar como “Quality” o “Growth” aunque he de decir que odio estas catalogaciones. La duda ahora es la siguiente:

Para que este fondo a futuro tenga un buen resultado (Por ende las compañías que tiene dentro), no depende de su reversión a la media del ciclo, sino a la continuidad de que los crecimientos en beneficios pasados que han tenido las compañías que tiene dentro, se mantengan y sigan creciendo a futuro. Si esto se cumple, podremos ver como baja el P/E del fondo o por el otro lado suba su NAV.

Como ven, hasta los análisis cuantitativos de los vehículos de inversión pueden muchas veces ser confusos dado que no todos tienen las mismas empresas, sectores o estrategias en cada momento.