No lo pongo en duda;

la diferencia es que no creo que el viento de cola de los mercados del 2009 lo pueda tener ahora, y es posible que se encuentre viento de cara.

17 Me gusta

Villalba le agradezco mucho su feedback.

Por aquí otro cabezón.

No estoy preparado para responder a esto.

Creo que la actual situación sin darnos cuenta lo lleva todo a las zonas oscuras.

Yo optimista por necesidad , creo que tarde o temprano el mundo volverá a tirar con fuerza y los que sobrevivan lo harán como un cohete.

¿Quiénes serán? no lo sé

Solo sé lo que yo decido y si me equivoco no podré dar culpas a nadie, pues asumiré mis errores sin más

12 Me gusta

Los tentáculos de este foro llegan a todos lados.

Nos infiltramos por todas partes para enriquecer este gran foro de encuentro.

Poco puedo aportar de forma habitual, siempre estoy en deuda con todos ustedes que me ofrecen luz en mi camino inversor.

Un placer

8 Me gusta

Que haya tenido, como cualquier otro inversor que estaba en el mercado entonces, viento de cola en 2009 es un hecho y sobre el futuro efectivamente nadie está preparado para saber que tipo de viento habrá.

Era solo una opinión de un co-inversor resignado ![]()

7 Me gusta

Quizás el tono de mi respuesta haya sido un poco imperativo pero le aseguro que no era ni de lejos mi intención.

Le sigo con mucha atención y con gran admiración.

Cuando digo que no estoy preparado lo extiendo al terreno personal, no soy como muchos de ustedes persona de grandes conocimientos en inversión, es por ello, que intento sacar todo el jugo a personas como usted que nos ayudan día a día.

Al carecer de una gran formación financiera solo puedo verlo desde una confianza empresarial basada en gran parte en las personas que me venden un proyecto. En esa parte me siento cómodo pues es parte de mi trabajo diario.

Gracias y mis disculpas

11 Me gusta

No hay nada que disculpar, faltaría más. No he tenido ninguna percepción de tono imperativo en su respuesta.

Mi comentario nacía del hecho que tengo un sentido particolarmente critico en los mensajes que estas gestoras pasan a sus inversores, sobre todo cuando se decantan en el lado vendedor más de la cuenta, haciendo comparaciones con el pasado que son, de forma muy difícil, extrapolables para el futuro.

Gracias a Ud por el interesante resumen.

15 Me gusta

Asumiendo la realidad se corrige. Se recomienda la lectura del hilo Pleno al Quince.

2 Me gusta

Esperemos que no haya demasiado a corregir.

Pero me gusto el tono en general de su presentación y su preocupación palpable. No obstante, plasmo una visión optimista a futuro sin caer en vende humo

3 Me gusta

Y si el tiempo necesario son 100 años…o no llega nunca?

En ese caso mis nietos quizás me lo agradezcan y me recordaran, aunque sea como un primo jeje

Pero dudo que ambos, Parames y yo vivamos tanto, somos de la misma quinta

4 Me gusta

Un año despues el BAILLIE GIFFORD WW DISCOVERY lo sigue haciendo muy, muy bien.

¿Hay algun otro small cap , global, con tan excelentes resultados y menor riesgo?

Si sigue asi, podria servir para recuperar las perdidas de AZVALOR o COBAS.

1 me gusta

Para mí ambos fondos podrían hacer de contrapeso, me refiero a Cobas junto al que comenta, son polos opuestos que invierten en compañías de baja capitalización globales, uno invierte en unas con Per muy bajo y sin deuda (a grandes rasgos) el otro en empresas de alto crecimiento con el Per descontrolado y es posible que bastante endeudadas (no todas claro) por el contingente de planes futuros de crecimiento que se ve reflejado en el Per actual. Por cierto pienso que hay que ser igual de “valiente” entrar en Cobas como en Billie Gifford, sea éste que comenta o el l/t.

Un saludo

4 Me gusta

No es exactamente small, a la capitalización de Tesla me remito, sino que como indican en su web:

We invest in immature companies because they are more nimble when it comes to exploiting change.

Sí, inmadura suele ser además pequeña, pero no necesariamente. Hay empresas small que son muy maduras.

6 Me gusta

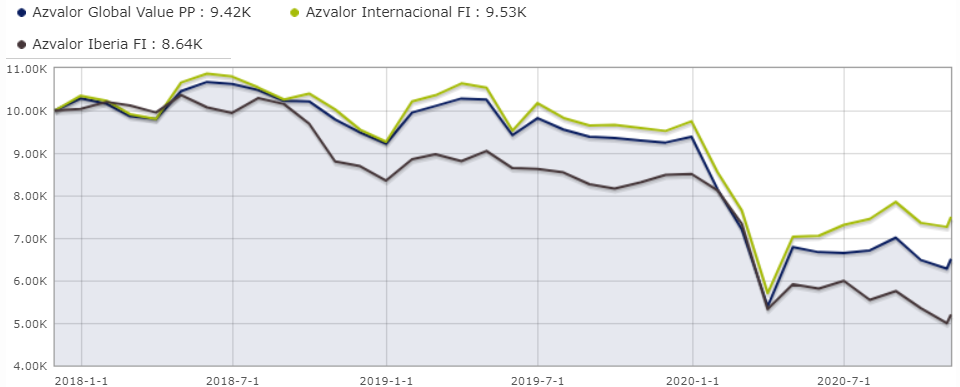

Permitan que intente reabrir el debate sobre un tema que se ha comentado bastante en el pasado: discrepancias entre Fondo de Inversión (FI) y Plan de Pensiones (PP) de la misma gestora. Como verán en el siguiente gráfico sacado de Morningstar para los últimos 3 años, Azvalor Global Value PP se había ido comportando de una forma más o menos parecida al Internacional. Aunque había habido algunos periodos de discrepancia y parece que, desde las fuertes caídas de marzo, el PP está recuperando mucho peor que el FI.

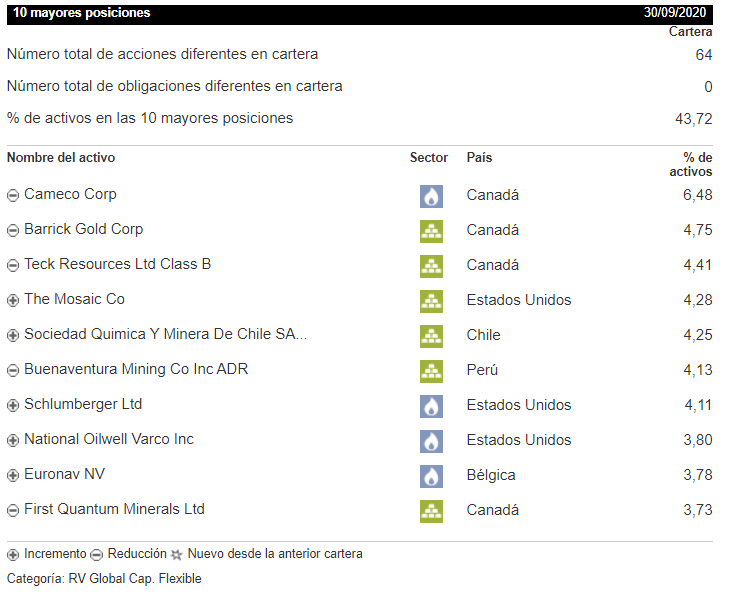

Si uno mira las 10 principales posiciones a final de septiembre, comprobará que hay diferencias significativas:

Azvalor Internacional FI (fuente: morningstar)

Azvalor Global Value PP (fuente: morningstar)

3 Me gusta

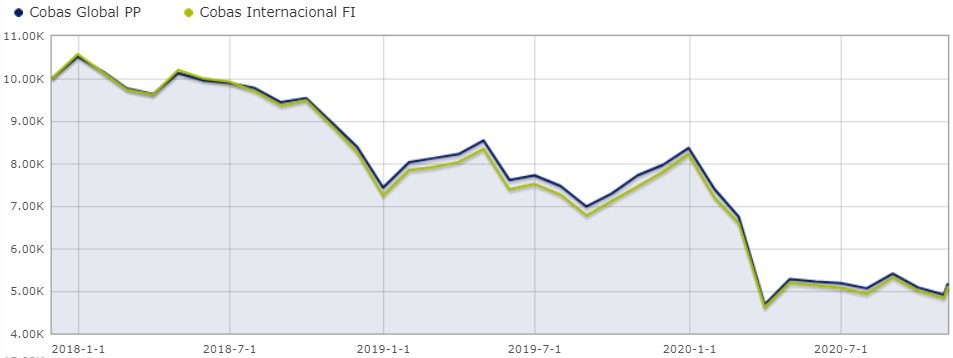

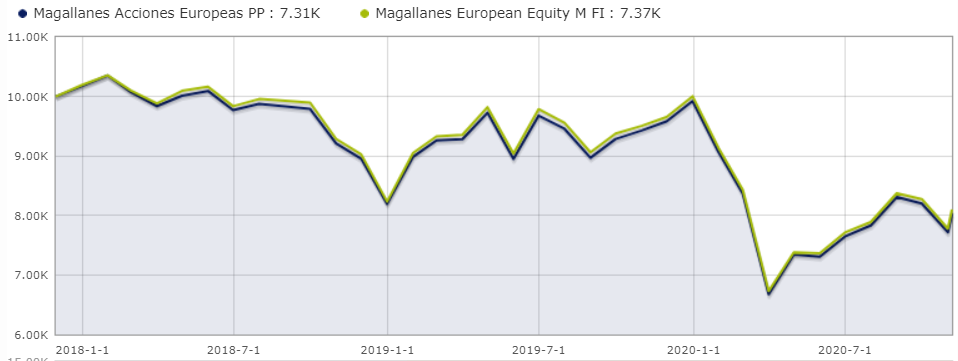

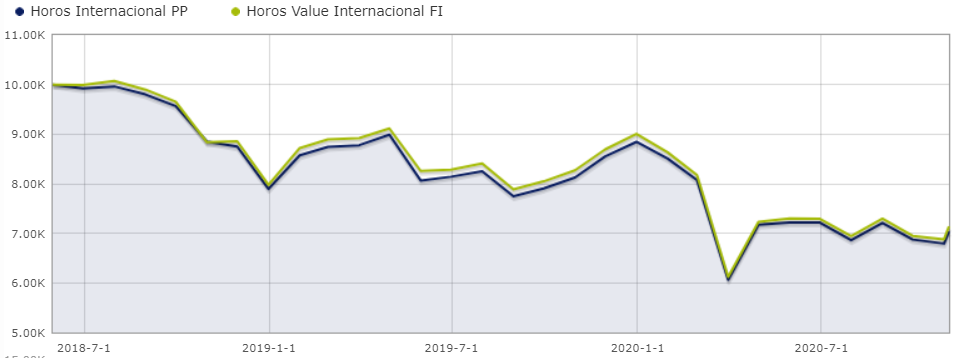

Parece que los PP de otras gestoras siguen más fielmente a sus FI.

Cobas (morningstar)

Magallanes (morningstar)

Horos (morningstar)

Quizás sea un error mío haber supuesto incorrectamente que el PP de Az replicaba más o menos a su FI. En todo caso creo que es importante señalar el tema para que otros no cometan el mismo error de comprensión que yo he cometido.

8 Me gusta

Mire los folletos y pregunte a la gestora.

Si no recuerdo mal el PP tenía parte de la cartera replicando el AzValor Iberia.

En cualquier caso aún así hay algunas otras diferencias significativas. En este sentido no es la primera vez que en AzValor hacen movimientos raros de unos productos con respecto a otros. No sé si para intentar destacarse o que. En AzValor Capital llegaron a tener más del 50% de la parte de RV del fondo en una posición que creo recordar ni era de las 10 primeras del AzValor Internacional.

Luego cuando sale bien sacan el acierto de buscar esa diferenciación pero cuando sale menos bien o sale mal, como en el caso de AzValor Capital, no se vuelve a saber más del tema y se salen por la tangente cuando les preguntan.

Aún recuerdo cuando decidieron meter parte de la abundante liquidez en esos meses de AzValor Internacional, a finales de 2016 en otras monedas que fueran el euro. Me pareció un movimiento que podía ser interesante, bien razonado en la carta de ese trimestre y a analizar a posteriori. Sin embargo desapareció esa liquidez, en unos meses donde la evolución del euro no favoreció precisamente esa decisión, y nunca más se vio el análisis de dicha decisión.

También creo que hay que vigilar con la abundancia de opiniones sobre que A es igual a B, tan frecuente en muchos foros de inversores. Que como son iguales los fondos o casi, uno se queda con el más barato en comisiones y ya está. Probablemente en el caso de gestoras distintas tiene bastante poco recorrido dicha afirmación incluso en el caso de estilos parecidos.

Recuerdo el caso de Cobas, con el Selección y el Grandes Compañías. En este caso tenía más sentido pensar que podían ser más parecidos y que con el segundo uno se ahorraba comisión de gestión. Sin embargo la cartera, aunque las 10 primeras posiciones, en otros momentos, fueran casi las mismas, tenía diferencias significativas que uno podía ver simplemente mirando la ponderación por capitalización.

Es lo que tienen los análisis superficiales, que es fácil que a uno se le pasen diferencias que invaliden ciertos razonamientos, aunque si uno hace otra aplicación puedan tener sentido.

17 Me gusta

Como ya le ha indicado @agenjordi, el PP no replica la cartera del internacional, sino teóricamente una cartera 80% internacional y 20% iberia. Pero en la práctica las posiciones del PP no es raro que difieran bastante de las que se supone que deberían tener. Recuerdo el caso de Epsilon Energy, que no tenía un gran peso en el internacional, pero sí bastante grande en el PP. Cuando pregunté a la gestora por la razón de estas discrepancias no recibí ninguna respuesta coherente.

Tal y como usted comentaba, este año el PP anda rezagado respecto al fondo virtual que debería seguir, pero esto no es ninguna novedad, por desgracia para sus partícipes. El año pasado quedó un 2,83% por detrás, en 2018 0,56% por delante y en 2017 2,54% por detrás. ¿Mero azar? ¿Costes ocultos? ¿Desidia? Juzguen ustedes.

Edito: Estas cifras son tomando como referencia los fondos con sus comisiones de gestión superiores (en teoría) a las del PP. Se supone que con una cartera correctamente replicada el PP debería obtener mejores resultados por la menor comisión de gestión.

14 Me gusta