No estoy convencido. Creo que muchos compran lo que sube para venderlo más caro, aunque ya esté caro; otros, sobre todo las gestoras de los bancos, compran lo mismo que los demás para no hacerlo mucho peor.

Y, lamentablemente, alguien debe tener en cartera las empresas gigantes aunque no tengan forma de deshacerse de ellas por su gran volumen. Bueno, sí, los grandes¹ fondos que las entidades bancarias venden a sus clientes.

Pero ni a Cobas ni a azValor los metería en esos sacos.

Voy a adjuntar a todo aquel novato que aún no tiene el concepto de desviación típica o volatilidad asumido o interiorizado, lo que significa con una muestra muy ilustrativa:

También tiene el comentario del tercer trimestre de Cobas.

Les hago el resumen: alto potencial de revalorización y paciencia. En realidad son unos místicos, dejarían en una aprendiz a Santa Teresa de Ávila “nada te turbe, nada te espante… la paciencia todo lo alcanza”.

No sea usted así, tengo en alta estima tanto a Manuel Llamas como a Domingo Soriano.

Yo, que he mamado este programa desde el principio: conocimiento cero mío hasta el conocimiento cero + muy poquito que tengo ahora, recuerdo vagamente los programas con la gente de Cobas (han sido varios). Siempre me llamó la atención lo de los “barcos” (este programa) y otro con una empleada de Cobas que decía tener todas sus inversiones particulares en los fondos de Cobas. También se lo he escuchado decir a Lola Solana sobre su fondo San Small Caps (todo al rojo). Voy a rememorar el programa de nuevo, que seguro que ahora le saco más provecho con ese poquito de más que sé ahora sobre este mundo.

Mirándolo así, ha mejorado vs su año anterior sin duda reduciendo además el riesgo (Bajando deuda).

Entiendo que el mercado estará mirando a L/P que va a empeorar más de lo que tenía pensado antes de la pandemia al valorarla por un 80% menos desde entonces. Hablo desde el más absoluto desconocimiento dado que no la he mirado.

“Esta Cartera es mejor que la del 2009”

Es la frase con la que me quedo del evento organizado ayer día 4 por Cobas.

Único ponente F.G.P

En ella hizo un repaso a su cartera muy en linea con la última carta trimestral, repasando sus principales posiciones reafirmando su alta convicción en las mismas.

Viento en contra.

Grandes probabilidades de que cambie el viento. Lo normal es que pase la tempestad.

La mayor caída del Value en 200 años. Lo que ha pasado en estos tres años nunca había pasado.

La reversión a la media seria de un 77% con respecto a Growth.

Reconoce no haber creado valor en los últimos 4 años.

Reconoce errores como Aryzta que ha supuesto un 15% del valor objetivo del fondo.

Otros errores han supuesto un 6%

El impacto del Covid lo tasa en un 13% sobre el valor objetivo

Poco impacto del Covid en LNG, CIR, Dixons,Samsung

Impacto importante Aryzta, automóviles, Petróleo.

Valor Objetivo del fondo 160%.

Tres conceptos claros de su inversión:

*Compañías de crecimiento 75% de la cartera.

*Compañías con hermanas o primas bien valoradas.

*Cómo acercarnos al Valor.

Habla de un 25% de peso de la cartera en Infraestructuras y Gas

Comenta la importancia de mas de 100 contratos a largo plazo que soportan a estas compañías. Admite problemas en un par de contratos, pero es parte del juego.

Ebitda del 8% para los próximos 4 años.

Después hace un repaso de las principales inversiones (nada no expresado en su carta trimestral.

“En cobas impera la democracia a la hora de la toma de decisiones”

Si me tengo que quedar con algo, es con un comentario sobre Golar. Dice que, si hubiese sido por él, Golar tendría el 10% de la cartera, pero su equipo le hizo tomar una posición de prudencia.

Reconoce que Aryzta es un error solo suyo no compartido con los analistas.

También expreso gran convicción sobre Maire Tecnimont.

Petroquímicas-fertilizantes-Refino

Líder mundial. Potencial del 400%.

Sector automóvil

Simplemente hace hincapié en la venta de coches eléctricos el doble de sus compañías en cartera con respecto a Tesla y no entiende el valor que el mercado da a unos respecto a otros.

Otros comentarios

El Mercado lo ve plano, pero no necesita grandes cambios para la evolución positiva de su cartera.

Negativo en la Macro (manipulación monetaria)

Inflación asegurada (se protege con las posiciones en materias primas)

Brexit cree y espera el acuerdo finalmente.

Al margen de datos y expectativas, lo fundamental del evento fue dar la cara, reconocer errores y renovar ánimos ante sus inversores y con una convicción total en su Cartera, sin escuderos, sólo él. Tan solo Carlos Gonzales para ayudas de introducción y preguntas.

Dice literalmente, tranquilos llegará “Esta Cartera es mejor que la del 2009”

Mi consideración personal es que se cree lo que nos contó y que está muy contrariado con lo que él ve como irracionalidad del Mercado.

Finalmente, anuncio que baja las comisiones, en breve (sin dar fecha ni detalle)

Muchas gracias por este resumen. Me sorprende no haberme enterado de dicho evento, ¿en qué foro tuvo lugar? ¿Sabe si hay manera de poder verlo online?.

En eso sí que puedo dar fe de que lo es.

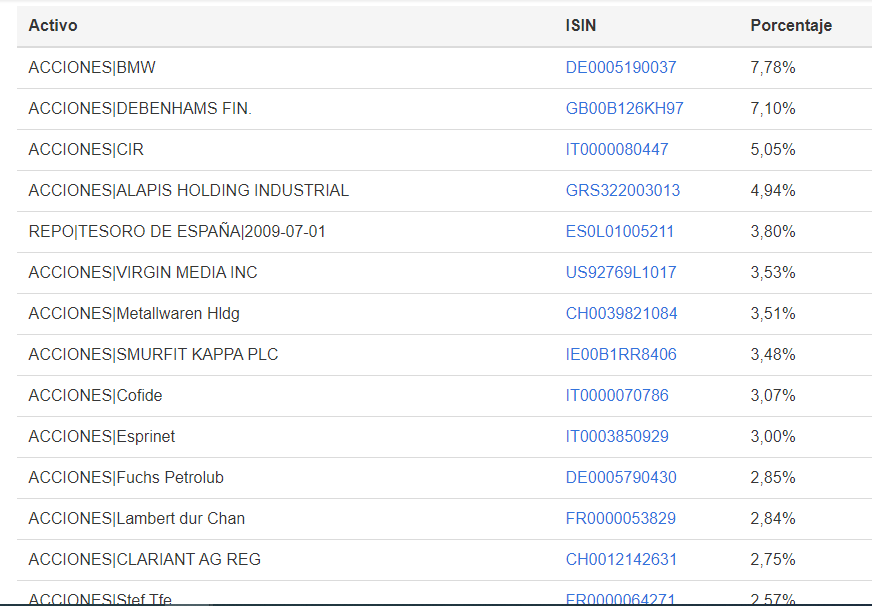

Creo que fue en este hilo cuando adjunté la que tenían en 2009 y a más de uno si la tuviera hoy le daría algo.

Aquí la tienen:

He señalado de las primeras posiciones los errores más gordos que tuvieron en esa cartera:

Como únicamente tengo datos hasta el 30/06/2009, no sé qué peso tenía anterioremente Debenhams (Uno de los varios retailers que se fueron al garete en la cartera de Bestinver).

Voy a mostrarles lo que les pasó:

-Debenhams: Actualmente vale 1,8 , en la fecha en la que ellos las tenían valían 90

-CIR: Actualmente vale 0,41 , en la fecha en la que ellos las tenían valía 1,6

Esta claro que otras lo han petado mltiplicando por 10 y 20.

Pero pueden fijarse en lo que les indico en color rojo. Si hacen zoom, verán que se comieron un 70% por el camino.

Si se piensan que no se han metido castañazos en el pasado y que no han comprado “porquería”, vuelvo a insistir en que no han analizado lo suficiente el pasado de estos señores.

Yo recibí una invitación de asistencia reducida. Al decirles que presencialmente no podía me invitaron de forma online.

No puedo decirle si lo van a publicar, imagino que les interesará hacerlo pues creo será positivo para la gestora

Creo recordar que a finales de febrero,principios de marzo de 2009 ,el bestinver internacional (full Paramés) hizo un -65% ,desde máximos de 2007.

También su potencial de revalorización era notable.

Pero, aviso a navegantes…si la cosa se pone a corregir, pocas carteras van a estar a salvo.