Lucen tipín los dos, me temo que en esa casa entran pocas grasas animales.

Nota: envidia cochina del par de arrobas que cogí durante el “confitamiento” y que me temo el verano ha terminado de consolidar… ![]()

Lucen tipín los dos, me temo que en esa casa entran pocas grasas animales.

Nota: envidia cochina del par de arrobas que cogí durante el “confitamiento” y que me temo el verano ha terminado de consolidar… ![]()

Mis dudas por cobas vienen, de que no se si FGP está muy centrado en sus fondos, ahora que es CEO de una empresa que esta haciendo muchas cosas…

Hombres de poca fe. ¿Por qué dudáis? (Mateo 14:

A mi me ha hecho gracia que las acciones se hayan “despreciado” hasta un 90%… Me cabe la duda de si es un error o un juicio de valor. Pero como sufridor de la tragedia al menos me ha arrancado una sonrisa.

Bufff, el nivelazo del periodismo económico da para un tratado…

Esto es como un ex jefe que tuve, muy, muy, pero que muy muy zoquete que nos decia muy serio: "En esto no teneis que perder el tiempo, es pecata diminuta…lo bueno era mirarnos entre los compañeros y tratar de contener a duras penas las carcajadas y mantener la compostura, cuando el cuerpo te pedía partirte de risa…En fin…Pais, que diria Forges…

Y qué me dicen de los que se quieren hacer los finolis y a los “bufetes” de Abogados los llaman “buffet”  .

.

Un saludo.

Supongo que influenciados por Warren Buffett  . Seguro que son values

. Seguro que son values

Día complicado @camacho113, ánimo con ello.

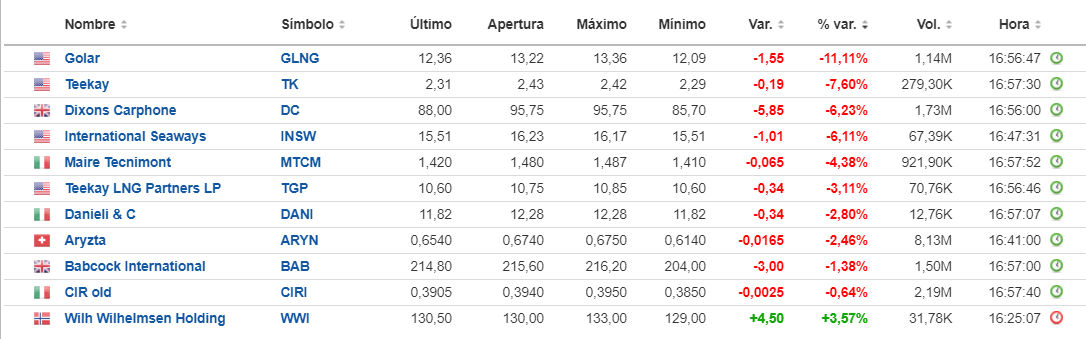

Golar metiéndose casi un 40% en 3 sesiones.

Aryn en un -30% desde sus máximos hace apenas días.

No me dirán que no son para romperle la tripa a uno si las compra por sí mismo!

Lo llamativo es los castañazos que se meten negociando muy pocas acciones.

Super sensibles a ventas o compras por la poca demanda!

Si las compra alguien por sí mismo, o si las compra tu gestor todas juntas!

Es curioso lo de Arytza: Tras años de pésima gestión y cotización por los suelos, se rumorea que puede haber una OPA.

Para dar más veracidad al tema, un fondo compra una importante participación (± 3%) y la cotización empieza a dispararse.La fiebre continua y en poco tiempo la cotización se dobla.

Pero…Oooohhh! al final no hay OPA y la cotización vuelve al punto inicial. Todo ha sido un espejismo.

Sin embargo, resulta que el fondo vendió justo en el momento de anularse la OPA y dobló su inversión en unos meses. Ni J.Simons, realmente unos cracks,

Lo bueno del caso, es que no hace ni un año sucedió exactamente lo mismo con OHL.

Curioso este mundo, muy curioso.

Es increíble, desde luego. Vamos, que el valor de una empresa esté un 40% arriba / abajo en una semana da que pensar.

Al menos, lo veo un claro ejemplo de Mr Market y pienso que Golar vale mucho mucho más.

Lo que ha pasado parece ser que el CEO de HYGO está implicado en la acusación a SDRL por lavado de dinero. Vinculado con la operación Lava Jato en 2014. El CEO trabajó en esa empresa de 2008 hasta 2015, entrando a Golar a principios del 2016. GLNG simplemente sale salpicada

En el caso de Golar si lo pensamos bien es muy similar al de Telefónica.

Me refiero a su Enterprise Value.

Una empresa con tantos activos financiados con deuda al igual que en las telecos o empresas de infraestructuras, una variación en la valoración de su equity muy grande es un cambio muy pequeño en su valor total (EV).

Les pongo el ejemplo de Telefónica.

Actualmente capitaliza lo siguiente:

El mercado está valorando el equity por 15 billones.

Recuerden ya lo que comenté en este hilo:

¿Cuánto vale una empresa? EV (Enterprise Value)

A lo que quiero llegar:

Si telefónica tiene una deuda neta de 40 billones y cuando sus acciones por ejemplo están a 4€ su capitalización es de 20 billones, su valor total es de 60 billones.

Imaginemos que las acciones caen un 50%! La empresa en cuanto a su valoración ha pasado a valer 50 billones (10 de capitalización + 40 de deuda).

El cambio para las acciones ha sido del -50% pero en cuanto a su EV ha sido de 50/60= -17%

Es exactamente lo que le está pasando a Golar o a Aryzta.

Una caída del 50% en la cotización es realmente un 10% en el Enterprise Value de la compañía de caída por su elevada diferencia entre el market cap y su enterprise value.

Por eso el conjunto del sector considera las acciones con deuda más arriesgadas porque su equity pasa a fluctuar mucho más cuando el valor cambia poco.

Y si lo piensan realmente, es así.

Aquí si lo comparamos con una empresa con caja neta, el upside siempre es mucho menor porque el EV es igual o menor al market cap.

Imaginemos ahora el caso contrario,

Si telefónica sube por ejemplo a 8€, el efecto del apalancamiento (endeudamiento) hace que su valor total sea de 40 billones la acción + 40 billones de deuda = 80 billones de enterprise value.

La acción desde los 2€ ha multiplicado por 4 mientras que el valor de la empresa no ha llegado ni a doblar.

Aquí está la opcionalidad y la rentabilidad si sale bien de jugar con dinero que no es tuyo (endeudarse).

Por el camino se olvidan de algo importante, con grandes volúmenes, “el préstamo de acciones” para ponerse cortos sino que se lo pregunten al magnate(maldito corrector ) Ruso con DIA.

No sé voy a decir algo también a colación de golar, Aryzta etc…yo no sé analizar, mejor dicho visualizar, la contabilidad de una empresa a pesar de leer algo sobre ROICs, ROCE, etc, pero si todo estuviera en los números sería demasiado fácil. Creo que la cirujía contable es una herramienta pero no la única, que hace y como lo hace la empresa, el management, en fin, entender la empresa, el sector, competidores y valorar todo. Dicho lo cual no me siento autorizado para nada pero el precio es el Rey y lleva a mínimos a la accíon como en Telefónica por decir algo, por algo será.

No va dirigido a usted Ttar sino en general es mi reflexión.

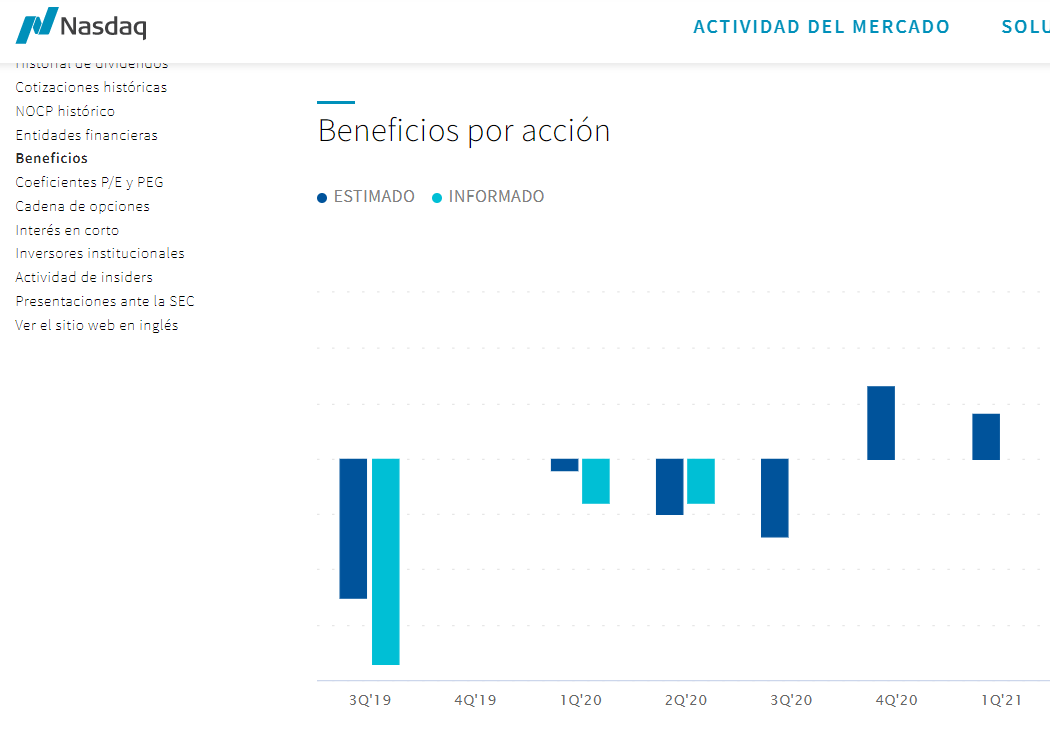

El mercado estima que en el año 2023 el beneficio por acción sea superior a 2€, por lo que estaríamos hablando de que actualmente cotiza a un PER inferior a 4 mirando al 2023.

Otra cuestión es que consiga llegar a esa fecha sin ampliar capital.

Si llega a ser así y no diluye al accionista, posiblemente pegue un castañazo hacia el norte la acción muy fuerte.

https://www.nasdaq.com/es/market-activity/stocks/glng/earnings

Golar es una empresa de la que he leído y oído bastante por interés, la llevaba Bestinver Interancional antes(ahora creo que no pero no estoy seguro). Por lo que leí, etc a gente que considero la ha estudiado a fondo más o menos, sesgos incluidos(nadie se libra de ellos) analizar el modelo de negocio es complejo pero si sale bien, lo que dice usted puede volar. El management también dicen que es muy bueno.

No hay que olvidar que muchas grandes empresas que dominan los mercados estuvieron a punto de quebrar varias veces y que tuvieron que pedir prestado.

De Aryzta mi visión es más negativa. De tener que apostar por alguna no dudaría Golar, Aryzta mucha deuda, depende de clientes con capacidad de fijar precios y un largo etc…si fuera golosa a estos precios de derribo en teoría, la hubieran opado pero normalmente se opan empresas con buen futuro, líderes pequeños y poca o nada deuda, si son grandes o medianas, como Gamesa, BME etc. En el campo farma y biotecnología, las muy pequeñas todas deseando que las open cuando hagan un buen producto que aporte valor porque tienen que invertir mucho y muchos años.

Saludos.

Cuentan las crónicas que una persona de fuera de la ciudad acudió a comienzos del siglo pasado a visitar el distrito financiero de Nueva York. Cuando le mostraron el área de The Battery, el guía le enseñó, lleno de orgullo, algunos yates descomunales atracados en los muelles de la ciudad. Y le fue enumerando los nombres de los banqueros y de los brokers propietarios de las naves. El visitante, ingenuo, le preguntó: “Muy bien, pero ¿dónde están los yates de los clientes de esta gente?”. Tocado y hundido. La anécdota dio lugar a la publicación de un libro del mismo título. La tesis del mismo es que la industria de los servicios financieros no existe para hacer ricos a los clientes, sino para liberarles del peso causado por el dinero en los bolsillos. Los brokers y especies similares pueden comprarse yates no porque, en la mayor parte de las ocasiones, sean genios de las finanzas, sino porque tienen la habilidad comercial de extraer comisiones a sus plácidos clientes.

Lobos capitalistas. Historias de éxito y locura, de Alberto Lafuente y Ramón Pueyo. Editorial Espasa.