Cuentan las crónicas que una persona de fuera de la ciudad acudió a comienzos del siglo pasado a visitar el distrito financiero de Nueva York. Cuando le mostraron el área de The Battery, el guía le enseñó, lleno de orgullo, algunos yates descomunales atracados en los muelles de la ciudad. Y le fue enumerando los nombres de los banqueros y de los brokers propietarios de las naves. El visitante, ingenuo, le preguntó: “Muy bien, pero ¿dónde están los yates de los clientes de esta gente?”. Tocado y hundido. La anécdota dio lugar a la publicación de un libro del mismo título. La tesis del mismo es que la industria de los servicios financieros no existe para hacer ricos a los clientes, sino para liberarles del peso causado por el dinero en los bolsillos. Los brokers y especies similares pueden comprarse yates no porque, en la mayor parte de las ocasiones, sean genios de las finanzas, sino porque tienen la habilidad comercial de extraer comisiones a sus plácidos clientes.

Lobos capitalistas. Historias de éxito y locura, de Alberto Lafuente y Ramón Pueyo. Editorial Espasa.

Yo estoy un poco cansado ya de que cada cierto tiempo salte algun escandalo (y hundimiento de cotizaciones) entre las principales posiciones de determinados fondos patrios, la verdad. No veo que en los fondos de Terry smith, Cyrille Carrieres, Warren Buffet o Bill Nygren, por citar algunos ejemplos, ocurran estas cosas tan a menudo (o directamente es que ni suceden…)

Y el diferencial de rentabilidad entre inversiones que sigue aumentando…Cansa mucho ya.

Disculpen la negatividad, sera que hoy tengo un mal dia …

Wirecard, por ejemplo, estaba en muchos fondos quality growth europeos.

Sinceramente, no sé qué tiene que ver qué un tío esté acusado de blanquear dinero con el negocio/activos de HYGO. ¿Vale cero?

Otra cosa es la reputación etc, pero vamos para mi la caída está totalmente injustificada. Dentro del negocio nada ha cambiado.

Aunque estoy de acuerdo con usted en qué ya le mina a uno la moral el gafe de cobas.

Comparto los habituales mensajes y comentarios acerca de la paciencia, los plazos temporales, la reversión a la media, los sesgos, los diferentes under-performance segun la clase de activo, el quailiti, el grouz y demás, pero jodo, como zaragocista acostumbrado a la pena durante décadas esto es para reflexionar severamente.

No me extraña que haya gente que no salga de la inversión en ladrillo…

Nuestros productos.

Fondos de inversión

Azvalor Internacional FI

-14.7% Desde origen ](https://www.azvalor.com/#international)

Azvalor Iberia FI

-26.26% Desde origen ](https://www.azvalor.com/#iberia)

Azvalor Blue Chips FI

-19.91% Desde origen ](https://www.azvalor.com/#blue-chips)

Azvalor Managers FI

-25.13% Desde origen ](https://www.azvalor.com/#managers)

Azvalor ULTRA, FIL

0% Desde origen ](https://www.azvalor.com/#ultrafil)

Azvalor Capital FI

-12.54% Desde origen ](https://www.azvalor.com/#capital)

Azvalor Internacional FI

Un fondo de autor compuesto por compañías globales con buenos negocios, entendibles y bien gestionados.

Rentabilidad

-14.7% Desde origen

-24.28% En el año

5.49% 2019

-10.45% 2018

3.29% 2017

20.28% 2016

Valor liquidativo

85.3€ A 23/09/2020

Rentabilidades pasadas no garantizan rentabilidades futuras

Fondo de pensiones* [

Azvalor Global Value FP

-32.52% Desde origen ](https://www.azvalor.com/#global-value)

Azvalor Consolidación FP

-16.77% Desde origen ](https://www.azvalor.com/#consolidation)

Sicavs

Azvalor International Luxembourg I

-12.08% Desde origen ](https://www.azvalor.com/#international-luxemburgo-i)

Azvalor Value Selection SICAV

238.43% Desde origen ](https://www.azvalor.com/#value-selection)

Azvalor Blue Chips Lux I

0% Desde origen ](https://www.azvalor.com/#blue-chips-lux-i’)

Azvalor Managers Lux I

12.01% Desde origen ](https://www.azvalor.com/#managers-lux-i)

Creo @Especulata que mezcla cosas.

Asocia Aryzta como si fuera el proveedor de MCdonals y ya está.

Representan un 12% sobre el total de las ventas esa pata del negocio que menciona.

El negocio de Aryn está en vender a los pequeños panaderos y tiendas de conveniencia.

En cuanto a la deuda, Golar está unas 3 veces más apalancada y además ésta sí que está sujeta a regulación y fijación de precios pura y dura por los Estados.

Yo creo que el modelo de negocio de Golar es disruptor y es su punto fuerte.

Una reflexión personal:

Estoy empezando a odiar el value…hay menos volatilidad en el dragón can

Cuando estudié el tema no pensé que fuera a ser así el viaje…Hay dias que parece que estamos en el Lopo boca abajo…

Sinceramente, no entiendo como algunos inversores siguen invertidos en los fondos value a disgusto. Yo que ellos me saldría ya, teniendo en cuenta que no se van a recuperar en 10 ó 15 años como mínimo y lo bien que lo están haciendo los fondos growth, los índices y todo quisqui menos los values.

Clásica operativa chicharril. Entiéndase chicharro como manipulable por el pobre volumen negociado. Ya solamente faltaría que las operaciones fuesen justo al cierre y por la cantidad necesaria para marcar precio de sesión.

Si se piensa que con otras estrategias diferentes al “value” @Daniel_R no va a pasar épocas parecidas, quizás deba de pensarse si la Renta Variable es lo suyo.

Muy buena reflexión, lo que creo que me ocurre:

-

Mi cartera DGI + Vacas lecheras: Son empresas elegidas por mi con una fuerte convicción. Ejemplo Inditex. Antes de comprar cualquier acción pienso ¿Si bajase un 50% compraría mas o vendería y no estaría seguro de la empresa?

-

Mi cartera indexada; SP500 + MSCI World + Emerging Markets. Despues de leer y releer los libros de bogle. Creo que en un plazo de 35 años vista, como es mi caso es imposible perder dinero, ademas hay muy pocos casi ningun periodo de 10 años que se pierda dinero

Por contra con los fondos de autor, pienso comisiones abultadas, 90% de los fondos no baten al indice, riesgo concentrado en una persona que dirige el fondo, quizá la persona este mas centrada en su negocio que en sus participes. Es muy probable que este sufriendo del sesgo actualidad y que por eso tenga esa pesadumbre, seguro que si los fondos de autor fueran ganando un 50% diría “Oh que cracks” ! Larga vida al value ! Son mis reflexiones con una cerveza

Intento recordar las razones por las que invertí en value, voy a releer el libro “Inviertiendo a Largo Plazo” de FGP

Mi fe esta siendo puesta a prueba

PD; Se que SP500 y MSCI World en parte es redundante, tengo pendiente hacer un traspaso

PD2: Estoy estudiando un fondo indexado de Small Caps

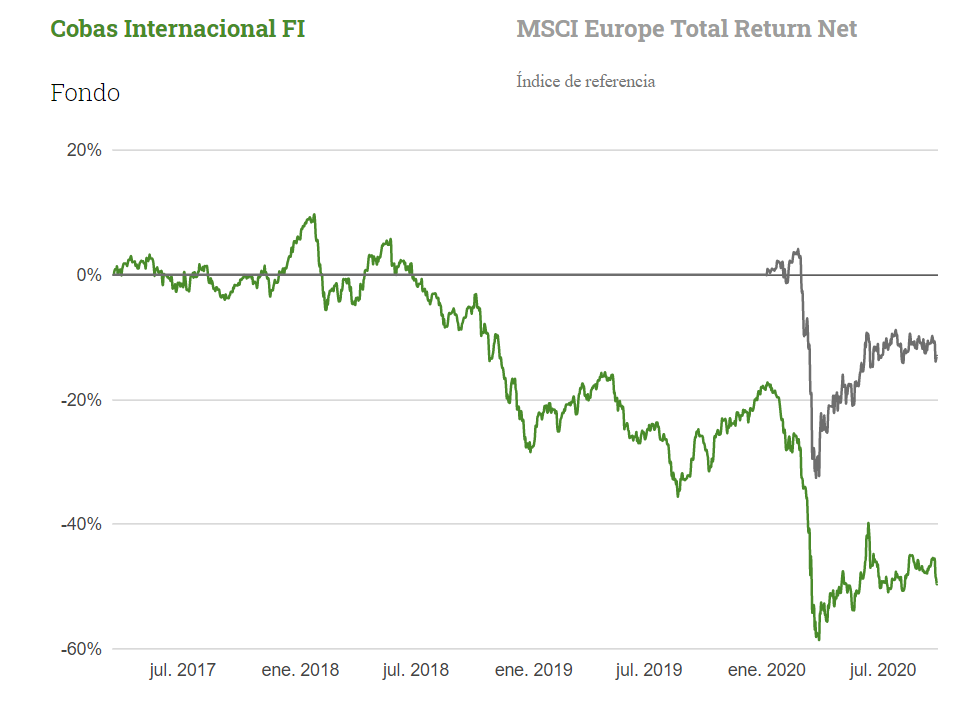

A mí se me acaba la permanencia en Cobas a mediados de octubre, y tengo mucha intención de irme a otra casa. Me parece muy mediocre la gestión, la verdad. De nuevo su primera posición, con un peso muy relevante, en caída libre. Admiro a quienes estáis contentos con la gestión y comunicación. Suerte.

No me ha preocupado particularmente el defenestramiento de Golar en la jornada de ayer, que he conocido por el alboroto en este hilo.

Sí diré que, por mucho que Golar suba como un cohete algún dichoso día (la lista de cohetes necesarios empieza a rebosar), tal cosa no nos sacaría de pobres. Aryzta, Renault, Babcock, Teekays, Dixons…

Por mucho que Golar lo pete, si los demás esqueletos del armario no ‘reviscolan’, seguiremos dilapidando ahorro.

Es complicado que esas empresas bajen un 50% sin que se degrade bastante el negocio sea de forma coyuntural o de forma estructural (algo no necesariamente fácil de distinguir). Vamos que cuando le aparezca ese 50% de caída en esos negocios irá de forma bastante probable acompañada de problemas que ahora no existen o son difíciles de anticipar.

Fíjese que la estrategia DGI tal como no pocos la aplican consiste precisamente en vender esos valores si caen un 50% o antes, si es producto de un recorte de dividendo.

La pregunta es si luego uno va a anter la paciencia para esperarse ese tiempo cuando otras opciones, de RV o de otro tipo de inversión, funcionen mucho mejor. No digo que se sea capaz, pero es habitual autoengañarse sobre los plazos reales. Vamos a muchos años pero luego en realidad a no muchos meses vista se empieza a estar nervioso o se empieza a ver mucho mejor las inversiones de otros.

Algo que cuesta mucho entender en las épocas donde la RV indexada viene de rentabilidades muy buenas, incluso por encima de las históricas en plazos recientes no precisamente cortos, es la presión en sentido contrario sobre los inconvenientes de la renta variable cuando esas rentabilidades son en sentido contrario a las históricas.

De forma parecida a como se tiende a exagerar ahora los beneficios de la renta variable minimizando lo complicado que puede ser aguantar los posibles inconvenientes, en esas épocas pasa justo lo contrario, se exageran los inconvenientes minimizando las posibles cualidades favorables, eso sí, para el inveror que tenga precisamente la paciencia de esperar cierto tiempo.

Mi sensación es que se tiende a exponerse demasiado pensando que será fácil estar en gestión activa y que con ello se conseguirá una rentabilidad adicional y/o con menos riesgo, cuando la estadística parece sugerir justo lo contrario.

Al final se termina dando exceso de valor a nuestra capacidad para detectar la honradez, la coherencia o la habilidad de los gestores de turno. O se termina exagerando la posible extrapolación de resultados pasados a futuro.

No obstante en mi opinión se equivoca uno pensando en que manera se diluye el riesgo de la renta variable cuando uno pasa de la gestión activa a la pasiva. El riesgo gestor, la posible dispersión grande de resultados respecto a los históricos incluso a plazos que no son precisamente pequeños, la posible concentración donde no toca,etc. son riesgos que tiene la renta variable en sí misma y por lo tanto ojo con pensarse demasiado que uno puede evitar riesgos intrínsecos a la misma.

Vamos que posiblemente sea mejor alternativa para el inversor medio hacerse una cartera indexada que meterse en seleccionar fondos activos, pero no bajo la idea que la renta variable es algo distinto a la realidad.

Además, un hecho que a veces se pasa por alto es que las comisiones de gestión, sean altas o bajas, ya están descontadas del VL, por lo que la rentabilidad obtenida en cada momento o en los ciclos de tiempo que consideremos, ya es neta (obviando los impuestos)

Tengo la sensación de que no pocos pensarán:

“Si si, que me den un retorno del 10% está muy bien, pero si el MSCI World me da un 8%, una vez descontadas las comisiones, se me queda parecido y me he expuesto menos”

El problema es que si estás dentro de ese fondo activo, perfecto, pero si se intenta comprar a posteriori no hay garantía alguna que pueda volver a lograr esa rentabilidad por encima del índice una vez descontadas comisiones.

Según cual sea la estrategia incluso puede ser al revés, que haber logrado esa rentabilidad por encima después de comisiones, puede ser por una forma de invertir que se ha visto beneficiada los últimos 5-10 años pero igual se puede ver penalizada los próximos 5-10 años.

También puede ser que uno se esté lamentando porque su fondo activo se queda un 0,5% anual por detrás por ejemplo de un índice MSCI World NR y por lo tanto se está rezagando y luego resulta que el fondo indexado que se plantea como alternativa también se ha dejado ese 0,5% respecto al índice.

O que esté pensando como alternativa a un fondo de renta variable activo (para una parte de la cartera) por ejemplo una cartera indexada que tiene un % de bonos o alguna cartera indexada de las que venden roboadvisors que tiene ponderaciones no despreciablemente distintas de las del índice de turno. En este caso la posibilidad de terminar diferenciándose de dicho índice de renta variable mundial igual tampoco es tan baja como pueda parecerle de entrada.

Hoy tengo que decirlo, porque me parece una falta al respecto (o inteligencia) hacia los partícipes de Cobas y es la triquiñuela que han vuelto a hacer contra su supuesto benchmarkt:

¿Qué les parece caballeros?

A mí la verdad es que los de relación con inversores de todas las gestoras (salvo Magallanes porque no tienen) no me gustan ni medio pelo.

Además de no saber de lo que suelen hablar cuando te llaman, son puros y meros vendedores.

Yo mientras andaba buscando algún vídeo de la tesis de AzValor sobre Tullow Oil, que a este ritmo parece que vaya a desintegrarse. Tendiendo a 0 su valor a ritmo vertiginoso. ¡0!!!

Y me he topado con esto. Simple y superficial, pero directo. Discúlpenme, me voy a esconder la cabeza bajo tierra cual avestruz.