Permítame dar mi opinión, mucho más general y mucho menos técnica:

Aryzta: Ciertamente, por fin asume el error¹… Me gustaría que explicará todo el proceso desde que le parecía caballo ganador hasta hoy. Puesto que ya hemos visto que ha caído ya sabemos que hubo un error, pero ¿dónde estuvo? ¿Cuál fue?

Google, Amazon, Tesla…: Google y Amazon van a ser líderes en telecomunicaciones, ventas, servicios, tecnología, IA… y pueden entrar con mucha inercia (su moat) en cualquier sector existente o nuevo. Ahora bien, ¿bastante rápido para descontar ya estos PER?

Teekays: Una empresa de un sector azaroso. Desde que se endeudamiento,una empresa para adquirir un navío hasta que lo amortiza… ¡Pues no pueden suceder eventos buenos y malos en décadas! Hasta es posible que el crudo y el gas ya no sean fuentes de energía importantes.

Renault: Una automovilística más. ¡Compra Toyota o Volkswagen/Porsche!

¹Yo no creo, pero solo es un pálpito, que haya sido un error sino un proceso en el que calcularon que la probabilidad de doblar o triplicar era mayor que la de perder la mitad o dos tercios o más y cuando cayó pensaron que la probabilidad de recuperar una buena parte en mayor que la,de perder más… Y ambas veces sucedió lo que parecía menos probable.

La culpa de qué, no le entiendo. Nadie está hablando de culpas.

No se si se refiere a este aspecto y es el largo plazo para valorar una inversión. Que hoy se hace 365 veces al año, tantas como días tiene éste, cuando al final, los que invertimos en fondos no tenemos el tiempo o el conocimiento necesario para hacerlo por nuestra cuenta.

Y por supuesto, tenemos bastantes menos medios.

No se trata ni de buscar culpables ni de tener la razón, cada inversor debe de estar cómodo con su cartera. Por esto mismo, y porque coincido con la visión de Paramés o Iván Martín, tengo un 40 % de mi cartera con ellos y tan a gusto.

Creo que @camacho113 se lo conoce bien este culebrón. Igual hasta mejor que el propio Paramés

Efectivamente Paramés asume el error. Ya lo había asumido. Consiste simplemente en decir “me he equivocado” o “he cometido un error”. Pero efectivamente la enjundia está en cuándo pasó de ser un diamante en bruto a un pufo, cuál fue la evolución en el cambio de parecer, en qué consistió el error exactamente (Paramés ha comentado en varias ocasiones que fue un error de peso. Pero yo digo que no es sólo de peso. Señores ¡que van vds a palmar como mínimo un 50% de la inversión!), cuantía de la pérdida irrecuperable…etc.

Luces y taquígrafos. Transparencia máxima, por favor.

Yo doy como posible que hubiera una pugna entre varios inversores por hacerse con Aryzta y que Fco. Ga. Paramés creyó ser uno de los que tomarían el control (indirectamente porque directamente no es posible), pero otro u otros lo echaron tirando el precio de la acción, sin embargo esto solo es una visión un tanto conspiranoica.

Yo creo que fue un error de bulto, y una particular obstinación de Paramés en el mismo.

Por eso es tan “difícil” explicarlo con total honestidad.

Nota: no tiene por qué ser difícil, pero en esta sociedad se teme demasiado el escarnio público ¿Cuántos de vds no han tenido un jefe que es un maestro de esconder errores y buscar culpables, y no tiene particular voluntad de reconocer los suyos? Es una extendida y pervertida idea de integridad.

No sé, Arytza es (era al menos hasta marzo) un negocio con ingresos recurrentes. Aparentemente fácil de analizar: ¿Vende (o vendía) por más de lo que gasta para producir? ¡@Camacho113, arrójenos luz!

Hola amigos. Al hilo de la última charla de Paramés:

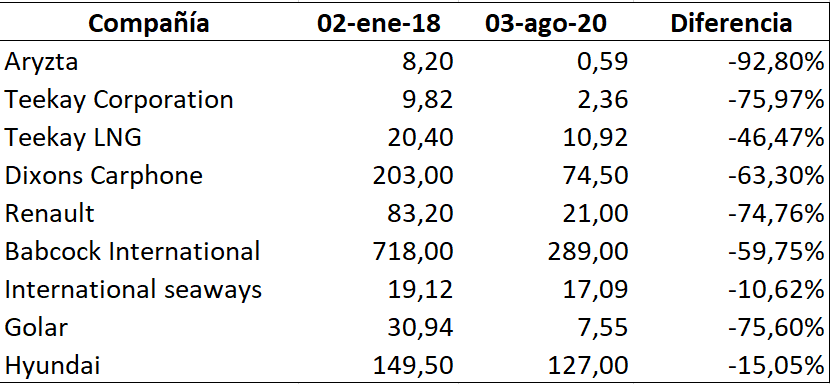

Hace un par de días monté esta tablita que compartí en otra plataforma. Sin hacer sofisticados cálculos de promedios, pesos, etc. únicamente coge el top-10 “clásico” que Cobas ha tenido estos últimos años para ver su cotización a principios de 2018 (pues ya formaban parte de ese top 10) y anteayer. La foto es la siguiente:

Teniendo en cuenta que para entrar en cartera (no ya en el top 10) se exige un margen de seguridad y que, como media, el top10 clásico ha caido un -57%, pues es difícil de digerir. Así mismo, ese top10 venía a representar prácticamente la mitad de la cartera.

Entiendo su gráfico y es lógico que se explique que el fondo ha caido un 50% viendo esas posiciones.

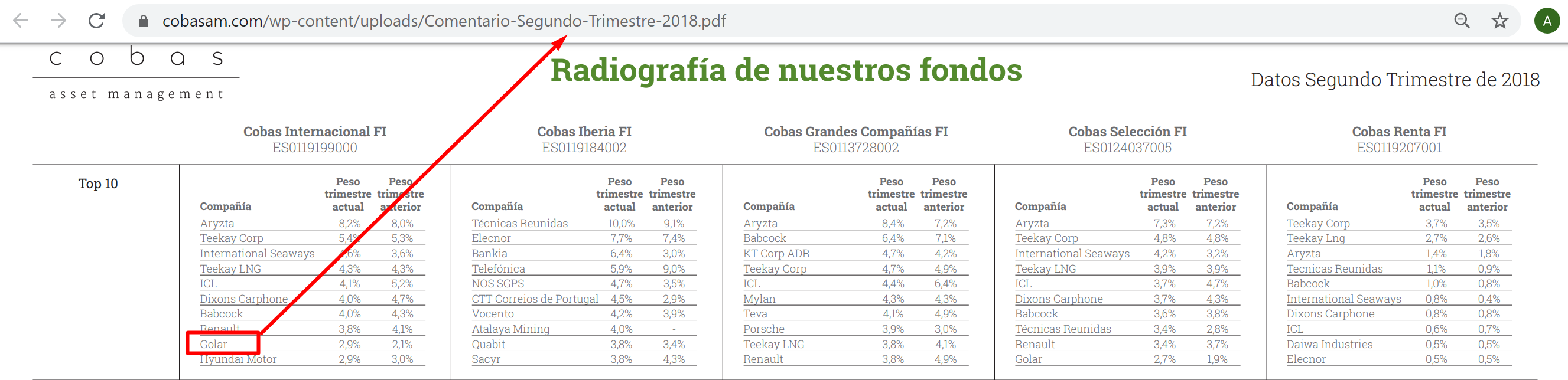

Solo corregirle que Golar ha empezado a tener peso este año por ejeplo.

Buenas @camacho113, así es este año Golar ha escalado posiciones hasta la primera posición. No obstante ya aparecía en las diez primeras en el segundo informe de 2018…

Únicamente lo que he pretendido ver es cómo estaban las cotizaciones cuando entraron en cartera (que ya estarían muy analizadas y con un margen de seguridad) y cómo están ahora. Esto aplicaría muy bien a Dynagas pues creo que empezaron la posición comprando entre 8 y 10.

Otra reflexión que me hago, sabiendo que esto es bolsa, es el tema del periodo mínimo que ahora se sugiere que sean 7 años. Bajo mi punto de vista es imposible saber a 7 años el desempeño de una compañía a no ser que sea “blanco y en botella” como por ejemplo el contrato de explotación de una autopista a 10 años. Tres años es un ciclo empresarial con nuevo plan estratégico, inversiones, cambios, etc. Lo que quiero decir es que vislumbrar cómo va a desarrollarse un plan más allá de eso se me hace ciertamente complejo. Sin ir más lejos, todo el devenir de TK (venta de FPSOs, resolución de IDRs, rates de los tankers,…) que ha impactado en su flujo de caja y cotización se me antoja imposible de preveer (y acertar!) a finales de 2017/principios 2018. Bueno menuda chapa

Gracias por su tabla, aunque vivía quizá yo más feliz sin conocerme las cifras exactas.

Para mí lo preocupante no es tanto la debacle (esto es bolsa) de las joyas de la cartera como las perspectivas de recuperación que les veo a algunas como Aryzta, Renault, Dixons…

Aún así, cuando se decide entrar en una acción (asumiendo que no estamos ante trampas de valor) puede que esta caiga un 60 % desde nuestra entrada (por decir un número) y que realmente siga siendo una buena inversión si sabemos esperar.

Es decir, entrar en una acción y que se te caiga un 20 / 30 % es una jodienda, pero tampoco significa necesariamente que sea un error y que la acción X siga valiendo un + 100 % con respecto al precio de nuestra entrada.