No sé si @CharlesLogan seguirá monitorizando la compañía, pero creo que la espera una larga travesía del desierto a nuestra querida Aryzta.

Llevo ya como 3 días pensando en un escenario para intentar proyectar el impacto que va a tener en las ventas por el Virus y me está costando bastante realizarlo por la diversidad de canales de distribución que tiene.

La parte de QSR creo que va a ser la que más afectada se va a ver sobre todo por el cierre permanente de sus principales clientes y dado que salvo excepciones contadas por el reparto a domicilio, todo el mercado de restaurantes está cerrado sin hacer ni una sola venta.

La siguiente sin lugar a dudas va a ser la que vende a hoteles ya que no alojan a absolutamente nadie ahora mismo por lo que no necesitarán pan ni bollería.

Luego ya es posible que en la parte de supermercados se vea menos afectada pero, teniendo en cuenta el confinamiento ¿quién va a comprar pasteles, napolitanas, cookies y demás?

Es posible que en panaderías siga manteniendo la cuota o venda algo más de pan en los supermercados, pero así a grandes rasgos teniendo en cuenta un parón de 3 meses creo que le va a impactar fácilmente en -500 millones de ventas.

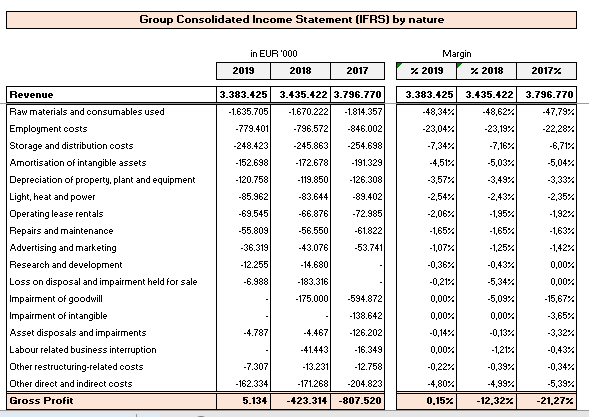

Analizando un poco su cuenta de resultados, es posible que bajo los escenarios de reducción de ventas de esos 500 millones, la empresa pase a tener un EBITDA de -20 millones y una pérdida total de la posición de tesorería que tenía a cierre del semestre.`

Muy difícil analizar en cada país qué ocurrirá con el pago de los salarios y si los arrendatarios le proporcionarán facilidades para retrasar o condonar alquileres etc…

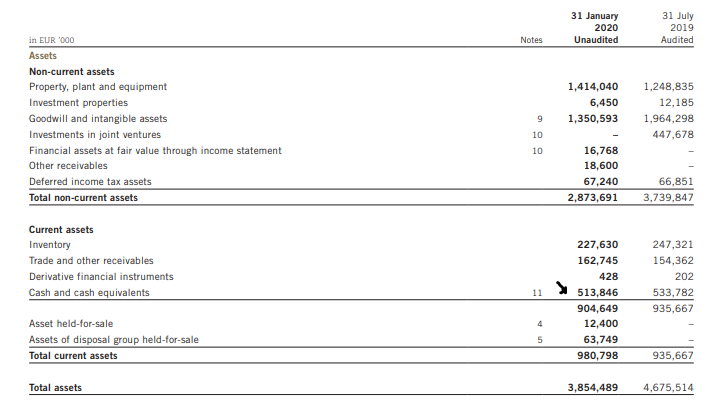

Menos mal que han vendido Picard antes de que esto ocurriera y tienen bastante caja para amortiguar el golpe.

De lo que no me cabe duda, es que la deuda neta que estaba al fin baja en unos 800 millones va a volver a incrementar.

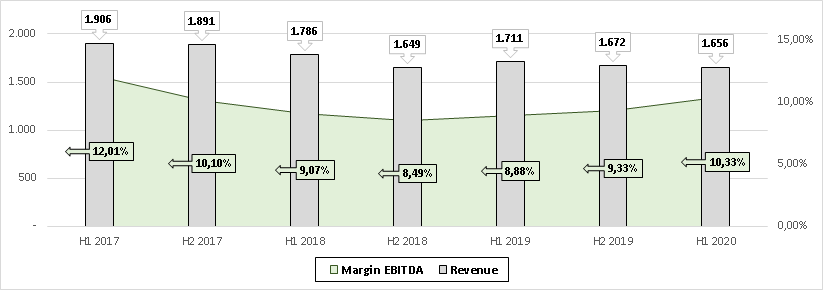

Una lástima la verdad porque estaba empezando a recuperar márgenes y a tener un FCF positivo.

Es posible que el “turnaround” en vez de ser hasta el año 2021 se acabe alargando al 2022 fácilmente.

Aún así el castañazo que la han metido a la acción capitalizando 300 M da a entender que el mercado piensa que va a necesitar una ampliación extra de capital porque de otra manera no es lógico que cotice a menos de una vez EBITDA.

Miren que es un negocio defensivo de la leche el de la alimentación, pero un cisne negro de estos a ver quién se lo esperaba.

Espero que el management haya frenado las inversiones en CAPEX y haya dado prioridad a la caja.

En la conference call cuando le preguntaron el día 10 de marzo únicamente hablaban del pequeño impacto de China y estaban algo reticentes a que su negocio se viera afectado por el COVID.

Veremos en mayo de que publiquen el 3er trimestre que tiene en cuenta hasta el 31/03/2020 el impacto que ha tenido para ver si se puede sacar alguna conclusión clara.