Mientras nuestros value patrios no levanten cabeza, las patatas solo puedo cocinarlas de esa forma.

7 Me gusta

Añada un poco de jamón aunque no sea ibérico que es un 1€ de coste extra hombre!

2 Me gusta

Saludos cordiales.

Básicamente dice que las empresas que suben cada vez están más caras y las que caen, más baratas y que el quiere comprar barato. Pero no dice porque hay más gente que prefiere comprar caro. Nos dice por qué no ha comprado algunas que van bien, pero no por qué van mal algunas que ha comprado.

Francamente, si ha llegado a perder más del –35 % cuando su benchmark subía un +4,75 % (en agosto de 2019) es que no compraba tan barato. O compra barato, pero los beneficios de la empresa no llegan a su cotización.

6 Me gusta

¿Patatas a lo pobre o a lo deprimente? No sé yo que calificativo le iría mejor al value hispano…

Iván Martín dice que el que compra ahora caro está comprando la “sensación” de seguridad. Fin de la cita.

3 Me gusta

¿Marketing, formación, información, transmisión de seguridad cara sus actuales y futuros inversores…?

Pues en mi caso, como casi siempre, la forma de invertir de Paramés me transmite mucha seguridad y más, teniendo una cartera a 4 veces FCF.

Creo que un buen inversor siempre tiene que mirar una cartera a futuro, pero sin intentar adivinarlo.

3 Me gusta

Algo parecido se podría decir sobre el que compró ciertos fondos value hace 3-5 años, que le parecía garantizarse una rentabilidad muy buena a un plazo de 5 años (algunos incluso decían que bueno a 3 años casi seguro que también).

Que la renta variable es un activo que se puede complicar mucho según circunstancias y según que plazos es algo que debería de estar presente en la consideración del riesgo que hace cualquier inversor. Que en según que plazos se haya complicado menos que otro tipo de inversiones o que otro tipo de renta variable no debe de hacernos olvidar la propia dispersión de esa rentabilidad.

21 Me gusta

Yo ayer estuve escuchando “la charla” que dio en Value School y me decepciono mucho. Me pareció muy superficial…le diría que desde mi punto de vista al menos muy poco empatico y quizá pelin “sobrau”…

No seré yo quien discuta su trayectoria ni por supuesto sus conocimientos infinitamente mayores que los míos…pero si fuese cliente (que no lo soy) si que le pediría un poco más de preparación de la charla, un poco más de honestidad en sus comentarios y también por que no…un poco de humildad y empatia por la situación actual.

Cuando escucho decir que es “el mercado” quien esta equivocado…con tanta seguridad/soberbia…no se…algo me chirria por dentro…

Hubo comentarios o situaciones “graciosas” al menos para mi…como el análisis que hacia de amazon explicando que a pesar de ser cliente de AWS no entendía que sus márgenes fuesen tan elevados…que no veía el moat y a los 5 segundos el entrevistador hablando de libros le dice que lo colgaran en Amazon…

Extrapolar el comportamiento personal de sus hijos al de la humanidad…decir que claro prime ya tiene 150m de suscriptores y difícil será que crezca cuando el tema creo yo no es ese…sino que sepa monetizar…que otro tema es que este cara o no…

Para mi las sensaciones que me transmite un gestor son “mucho” a la hora de ganarse o no mi confianza…

18 Me gusta

El problema ahí es el de siempre. Es diferente tener una cartera a 4 veces FCF que tener una cartera en la cual, si se cumplen tus tesis de inversión, esté cotizando a 4 veces FCF.

No he analizado las empresas de Cobas en detalle pero, ¿realmente de media están cotizando a 4 veces el FCF que van a generar en 2020?

6 Me gusta

Hola

Yo he visto la charla, 100% de acuerdo con Parames, pero en lo de Amazon ha patinado totalmente, no ha realizado un análisis en detalle.

Yo también estoy de acuerdo con que Amazon está cara, pero es una empresa que en varios ámbitos es líder mundial, con fosos que la defienden del cambio… Además su generacion de caja es increible, y tiene mucho potencial para fijar precios.

Un ejemplo si el prime sube 10 euros ¿Se da alguien de baja? No lo creo… si suben todos los productos 1€ ¿Alguien cambia de proveedor? No lo creo…

Otra cosa que dijo Parames, que los precio de las tecnologías estaban a multiplicaos de la burburja de los 2000, nada mas lejos. En los 2000 las tecnologicas no generaban caja, y ahora tienen caja para comprar todo el EURO STOXX 50, cada año…

Yo sigo confiando en Paramés, creo que lo hará bien a largo plazo, por que comprar negocios baratos y venderlos caros, siempre tiene éxito

Un saludo

11 Me gusta

Yo no lo noto así, sin embargo puede visualizar charlas de hace más de una década donde su forma de expresarse es exactamente la misma.

¿Qué charla quiere que prepare si toda la charla se ha referido a preguntas? No obstante, creo que todo lo comentado está expuesto en charlas anteriores. Diferencia value vs growth, faangs, inflación…

El habla de vectores de crecimiento de la empresa, es decir, ¿cómo a futuro va a poder crecer la empresa tanto como a pasado?

No dice que sea una mala empresa.

Yo lo veo lógico, el adopta una posición conservadora en ese sentido, y a mi me gusta. Realmente, ¿dónde están ahora redes sociales como Tuenti? Parece que hoy el inversor exige invertir en tecnología, muy bien, tienen infinitas opciones para ello.

En definitiva, que me parece bastante lógico la posición de Cobas de mantenerse contrarian y comprar a 4veces FCF. Los inversores no son muy conscientes, pero le dejo una captura del último informe de comgest growth europe opps (donde se agradece la sinceridad):

Al final, hay muchos tipos de inversores, lo cual permite que haya mercado.

11 Me gusta

Bueno, esto es como todo, nos basamos en expectativas, pero teniendo en cuenta la capitalización de empresas como Teekay Lng ( 997 m), con un FCF de 200 m TTM, tenemos un P/FCF de 5 veces

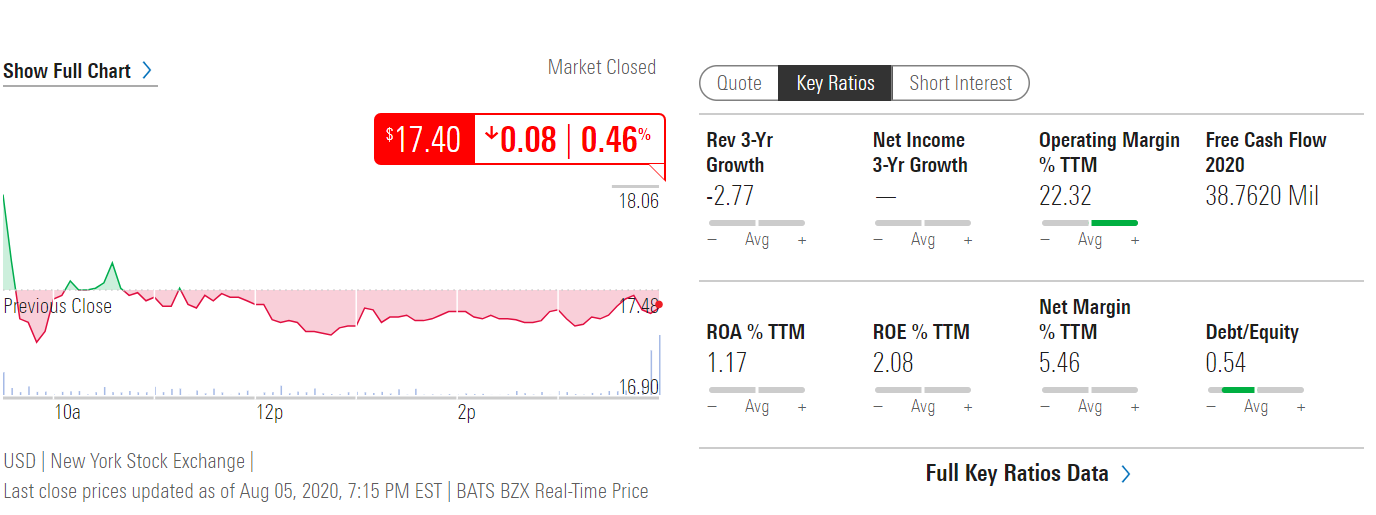

Pero es que lo gracioso es que la compañía como puede ver está reduciendo deuda, aumentando ROE, ROA, margenes netos, etc.

Yo no lo veo descabellado vaya.

Saludos.

7 Me gusta

yo solamente comentaba mis sensaciones…lo que me había transmitido…que quiza no estaré en lo cierto…pero al final es lo que a mi me vale.

Estoy de acuerdo con usted en que alternstivas hay muchas al igual que estilos y cada uno ya es libre de elegir lo que más se pueda adaptar al suyo.

No obstante las “medias verdades”…es lo que no me encaja…decir por ejemplo que Dynagas que estaba a 1€…la vendio a 3€ sin comentar al precio al que se compro…

5 Me gusta

Yo no digo que sea descabellado, sólo digo que esas 4 veces FCF se darán en el futuro si se cumplen sus tesis en la cartera, pero claro, ahí hay diferencias con que ese sea el FCF que estás adquiriendo hoy al precio que estás pagando.

Aqui tenemos el ejemplo de Golar con, según la misma fuente, FCF negativo:

o International Seaways con una capitalización de 500 millones y FCF de 38.

Vamos, a primera vista y sin mirar ninguna otra acción, no parece que Cobas esté comprando (ni de cerca) a 4 veces FCF. Cuestión distinta es que ellos consideren que el FCF normalizado que estas empresas serán capaces de conseguir sea superior, y entonces equivalga a eso.

Pero ahí hay dos problemas, por un lado que esas tesis pueden cumplirse o no y, por otro, que pueden cumplirse pero tardar tiempo en hacerlo.

10 Me gusta

Se puede ir a los informes de la CNMV donde aparece que en el tercer trimestre de 2.019 Cobas tenía una posición del 0,33 % del fondo en Dynagas, en el primer trimestre del año era de 0,50 % y ahora es del 1,33 % .

En el periodo en el que entró Dynagas estaba cotizando en torno a 1,22 $, pero bueno, esto ya son conjeturas.

Si usted no se fía del gestor, pues lo mejor que no hace es no invertir en su fondo. Pero esto pasará con cualquiera, ¿que gestor le asegura a usted crecimientos del 20% a 10 años en Amazon? En cualquier caso, tendrá que confiar…

2 Me gusta

En el informe del 2º Semestre de 2018 Cobas Selección tenía un 1% en Dynagas (en aquel momento, a 3 euros por acción):

http://www.cnmv.es/Portal/verDoc.axd?t={bd652f47-5539-462c-9a8d-57603f1cf6cb}

Según éste usuario de Twitter (la captura parece de la CNMV) ya tenían un 1% a mediados de 2018 a 8 dólares por acción:

7 Me gusta

Y por eso, como le decía, nos basamos en expectativas. En cualquier caso, invertir en estas empresas requiere un mayor conocimiento de las mismas y no tanto una expectativa de crecimiento a futuro.

Desconfiaria y mucho de aquel que me lo prometiese. La confianza es un proceso que se cultiva durante toda una vida y se puede evaporar en un instante.

Mas alla del tema puntual de Dynagas (que pena que jucaspe sea ahora de pago…) a lo que voy y no es un tema exclusivo de Cobas es que estoy cansado de que “nadie se equivoque”, parece que a nuestros patrios consagrados y a los menos les cuesta reconocer los errores y fijese que en mi caso personal me generaría más confianza que los aciertos…

5 Me gusta

Yo estoy con @Hache. La entrevista deja a uno algo confuso. No es preocupado. Tampoco reconfortado.

Si algo noto a lo largo de todo el vídeo es que al bueno de Paramés no le va la vida en esto. No ya sólo en estas conferencias de Value School, que son el hueso que nos tiran a 4 obcecados foreros para que lo rebañemos elucubrando sobre cada afirmación que realiza, sino en el fondo en sí. Él está tranquilo con la cartera a PER 5, y aunque fuera mal, su vida y la de su familia está ya resuelta en lo económico.

Aryzta: lo que ya sabemos. Reconoce el error. Espera revalorización sin recuperar la totalidad de la inversión (pérdida de capital irrecuperable). Me da que, con suerte, acabarán haciendo un -50%. Vendieron parte de la posición hace un tiempo. También comenta que si encuentran mejores opciones de inversión se desharán de la posición en Aryzta, que no hay que obsesionarse con las inversiones (no sé si con esto pretende ser autobiográfico). Entonces quizá puedan entonar ese “tan sólo ocupaba un 2% del fondo…”.

FAANG: mi impresión es que su visión no es muy depurada y despacha el tema con el clásico de que es imposible saber qué va a pasar en el futuro con estas compañías. A propósito de esto, sugiero vean la conferencia del 1S 2020 de Alejandro Estebaranz donde comenta acerca de las FAANG y esgrime buenos argumentos acerca de Amazon, Facebook, etc.

Teekays: a mí esta tesis no me parece descabellada y no me levanta suspicacias como sí me pasó desde el principio con el milagro (que no fue) de los panes de Aryzta.

Renault: ni chicha ni limoná. No rescato nada particular de lo que dice. Que está restructurándose. Que seguramente dará sus frutos porque cuando imitas a otras que hacen un margen de 7% pues nada indica que no puedas hacerlo tú, que prefiere a Renault a 4 que Tesla a 200, etc. Espero que no sea otro pufo de estos que tratan de llevarse con disimulo al cuarto de los trastos viejos, no hablando mucho de él para que vaya olvidándose entre la comunidad. Yo miré anoche las ventas de coches en Europa y en China y se han recuperado con vigor creo que fue en junio. Renault sigue en la banda entre 20 y 25 y no acaba de recuperarse realmente del desplome. También llevo Fiat Chrysler en mi cartera y ésta se ha recuperado mucho más respecto a niveles previos al estallido del covid.

Babcock: desplome injustificado. Volverá a cotizar donde debe. No me queda claro a qué coste la llevan.

12 Me gusta