Pues ahora halle la probabilidad de que ese “puede” se produzca 6 o 7 veces. Una vez por cada una de las cotizaciones defenestradas de la tabla mostrada.

6 Me gusta

Seguramente, si se va a periodos similares, pueda encontrar este hecho en cientos de acciones, tanto para arriba como para abajo.

Le reconozco que lo que vd dice también lo creen los gestores de Cobas (si no nos están engañando).

3 Me gusta

O sea, el top ten cae más que las de 'relleno’…

2 Me gusta

Totalmente de acuerdo. Yo creo q sigue siendo fiel a sus tesis de inversión y lo respeto por ello y a rio revuelto entiendo que no quiera cambiar de caballo. Pero en lo q se refiere al mundo tecnológico, a veces me da la impresión que no invertir en las FAANG es pura cabezonería. cuestionar a Google y Amazon me parece bastante atrevido, nadie sabe lo q va a pasar pero la tendencia de un mundo digital es imparable ya…quizá el vea un burbuja FAANG , vea una alternativa a las mismas o viva en una burbuja creyendo q el mundo dejará xe ser digital.

2 Me gusta

Para mí está más en las afirmaciones poco técnicas que utiliza para despachar las FAANG. En este sentido prefiero escuchar a Alejandro Estebaranz, que me parece más flemático al respecto.

Buffett creo que también fue como Paramés en su día, pero ya ha reconocido haber dejado pasar oportunidades excelentes en el sector. Y qué decir, APPL ocupa el 30% de la cartera de Berkshire.

2 Me gusta

Para mi es la cabezonería de no querer comprar nada q tenga un PER mayor a 8 y decir que está “caro” y q nadie sabe que pasará en el futuro. Warren Buffet evolucionó del postulado de solo comprar barato a tener una visión más amplia, pagar más por más calidad… Esta evolución es complicado verla en Paramés salvo en BMW y alguna otra. Sobrepagar sin volverse loco no siempre es una locura si hay escenarios de productos/servicios dominantes en el mercado q lo justifiquen. Y la trampa valor está presente como vemos a veces. El equilibrio de dos estrategias es compatible pero cada uno es como es …

3 Me gusta

¿Alguien sabe el PER de Arytza cuando comenzó a comprarla?

Se encontraba a PER 15

Tiene empresas a PER 50 y 200

5 Me gusta

Es decir, el PER de la cartera baja con la cotizacion (más rápido la cotización de algunos valores como Arytza), y cada vez es más atractivo. Incomprensible.

1 me gusta

Las de PER 50 y 200 a cuanto capitalizan en bolsa. Es pura curiosidad. Porque no es lo mismo tener empresas de mas de 20 billions q de menos de un billion

En el caso de las cíclicas pueden estar a PER 2.000 si tienen un año en el que han ganado 100.000€ y luego ganan al año siguiente 2.000.000.000€

Dependerá del tipo de compañía y lo que se mueva su acción.

4 Me gusta

No sabía si escribir esta entrada en el hilo Las Costuras del Automóbil. Al final me decanté por este.

Eso que en mitad de una madrugada de verano, que no de vacaciones, me da por pensar en Renault y hacer una cuenta de la vieja. Sumamente sencilla. Un burdo cálculo donde la precisión y la atención a los detalles brillan por su ausencia.

Si mañana se liquidara Renault, tendríamos lo siguiente (tiro de memoria del balance de 2019, no lo tengo delante).

Activos corrientes de €73bn -si mal no recuerdo- y pasivos corrientes de €71bn, lo cual resulta en activos corrientes netos de €2bn.

Activos no corrientes de €48bn, sobre los cuales aplico un conservador 50% (aquí es donde figuran las fábricas y la maquinaria, entre otros, y Dios sabe el valor que pueden dejar de tener si el adquiriente las pone a nuevo uso. El capital físico no es de plastelina). 50% de €48bn son €24bn.

Pasivos no corrientes de €15bn. Salen unos activos no corrientes netos de €9bn.

En total, un valor de “liquidación” ramplón y con asunciones, a mi modo de ver, conservadoras de €11bn.

Renault capitaliza hoy a €7bn, lo cual supondría una revalorización de más del 60%.

Otra forma de verlo es que el Book to Value debe de andar por los 5. ¿Qué está considerando el mercado para valorarla tan baja?¿Que no volverán a vender un solo coche nunca jamás?

Mi burdo cálculo del valor en liquidación de Renault asume que esta es inmediata. Si la compañía sigue funcionando a pérdidas durante los próximos años entonces el valor a liquidación de €11bn se podría ver incluso mermado. Esto es, sería tal máquina de dilapidar capital que su valor tendería a 0.

Ergo la conclusión es que Renault está fuertemente infravalorada. Es decir, se asume que la compañía va a ser un auténtico desastre, que no sólo no logrará volver a tener beneficios sino que persistirá en las pérdidas.

No nos saca de pobres. Paco y sus magníficos deben de tenerla en cartera a coste de 60€ como poco. Yo creo que la tienen más bien a 80€. Para que se hagan una idea, de acuerdo con las cuentas de la vieja de arriba, un precio objetivo de 60€ equivaldría a volver a los beneficios de 2018 aprox. 1bn de beneficio anual. No es descabellado.

Luca de Mea, en ti confiamos. No tenemos otra.

Ha llegado la hora de apagar la luz y conciliar el sueño. No todos duermen tan bien como Paramés con su cartera a PER 5. No haré la rima impertinente.

Tomen lo de arriba con pinzas. Y muy gruesas.

Saludos.

26 Me gusta

No sé, no sé, eso de estar a las cuatro de la mañana haciendo cuentas…Cuidado, está usted entrando en un terreno peligroso…La inversión value no se merece tanta dedicación y pérdida de horas de sueño.

Nota: Dichoso usted que puede conciliar el sueño a las cuatro de la madrugada, ¡ juventud, divino tesoro ! Cuando te haces algo mayor se puede perder el sueño de manera natural e incordiosa, por causas fisiológicas de cuyo nombre no quiero acordarme, y aquí me paro.

3 Me gusta

Curiosamente hoy sube con fuerza. Está hoy en su punto más alto desde el estallido del covid. Allez Renault!

También estuve viendo brevemente la reunión con accionistas 2020. En particular el paquete remunerativo de Luca de Mea.

A pesar de haberlo visto de pasada y no conocer otros casos para poder comparar, veo cierta -enfatizo, cierta- alineación de intereses: salario variable ligado a objetivos de FCF, ventas, etc, así como remuneración en acciones de la compañía.

Dicho esto, si destroza la compañía, de Mea se embolsará en cualquier caso 1,5 millones brutos por año. Y si se revoca su contrato también tiene blindado un finiquito bastante imponente.

Son cifras elevadas, sin embargo no lo son más que las que se llevan nuestros aclamados gestores sólo con las comisiones que les abonamos en cada ejercicio

8 Me gusta

La cartera de Paramés es difícil de comprender. No es una forma de decir que se equivoca sino que es difícil comprender qué ve él que los demás rechazan.

De nuevo repito, si el PER baja los beneficios por acción suben. Incomprensible que el mercado rechacé esto a no ser que no comprenda el negocio y por eso lo rechace.

1 me gusta

Recuerde que Paramés habla del PER calculado por Cobas AM. Según sus propias asunciones y escenarios.

Si el trailing P/E baja, el mercado debería de entrar a comprar.

3 Me gusta

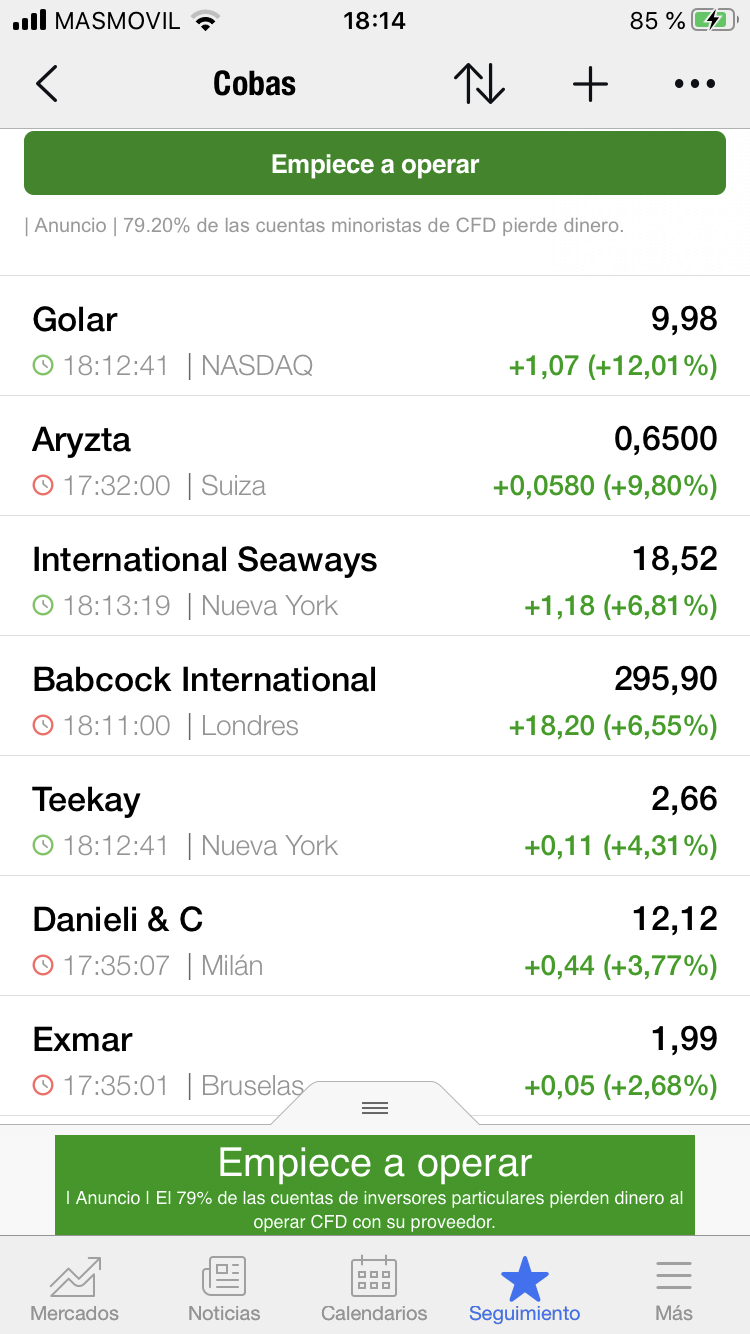

Soy consciente de que seguramente mañana nos volveremos a hundir en el fango, pero que gusto da ver hoy la cartera de Cobas.

7 Me gusta

:

: