Cuanto daño han hecho las redes sociales y la necesidad del marketing a los gestores value. Y parece que la cosa irá a peor.

8 Me gusta

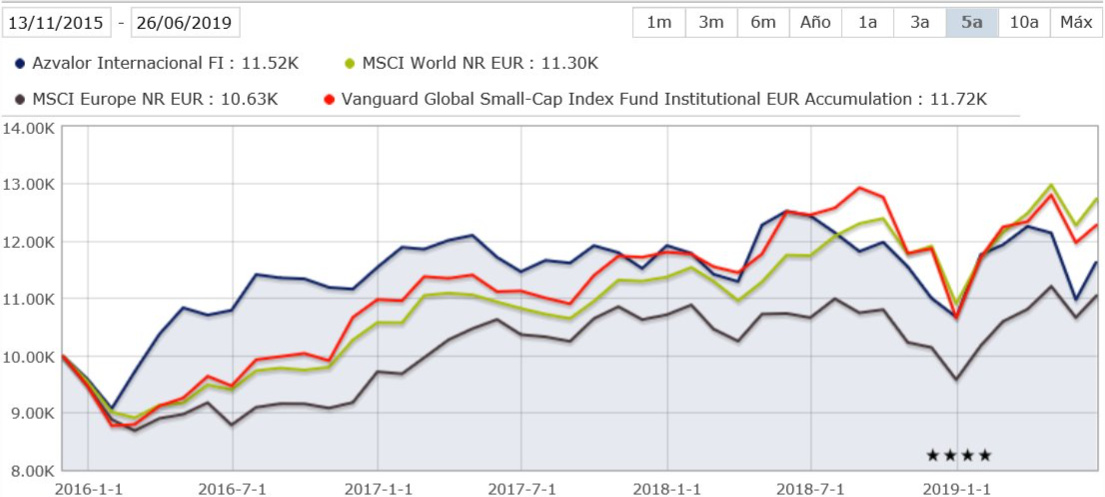

Todo depende del cuándo y de con quién se compare. Habiendo elegido como benchmark el MSCI Europe, es cierto que a día de hoy salen batiendo a su índice de referencia. Sin embargo, se podría ir matizando si sus comparables se ajustan a la realidad, ya que atendiendo a la geografía de sus inversiones sería más razonable tener como referencia el MSCI World. Si incluso ajustamos un poco más, y dado que la mayoría de sus acciones son consideradas small caps, podríamos compararlo con un fondo indexado global de small cap. En cualquiera d elos 2 últimos casos, AZ sale perdiendo en la comparativa.

No obstante, fíjense en el siguiente gráfico. Como bien dijo AGL en la conferencia, nada más crearse el fondo cayeron un 20%, mientras que sus comparables alrededor de un 12-13%. Entre esas fechas cualquier comparación era negativa

Sin embargo, si tomamos el siguiente rango de fechas (desde 01/02/2016 hasta actualidad), tambien sale perdiendo AZ en sus comparativas.

¿Cómo puede ser que abarcando todo el periodo disponible (primer gráfico) salga ganando al MSCI Europe, pero que desde inicio hasta el 20/01/2016 (segundo gráfico) salga perdiendo y desde el 01/02/2016 hasta ahora (tercer gráfico) salga perdiendo también? Pues bien, hay que reconocer que AZ tuvo su gloria durante apenas 45 días de los 1275 días aproximados de existencia del fondo. Desde el 20/01/2016 hasta 07/03/2016 el fondo se revalorizó un 30%, mientras que sus “competidores” sólo lo hicieron 5%. Esa diferencia de un +25 % en 45 días ha sido suficiente por ahora.

Con esto no pretendo criticar a AZ. A la vista de los gráficos hay que dar la razón a eso que dice AGL de “tener cara de tonto durante mucho tiempo, y cara de listo durante muy poco”. O que “los mercados te dan la espalda durante mucho tiempo, hasta que de repente te dan la razón”. Ya veremos. En cualquier caso, todo inversor en fase de acumulación que haya ido realizando aportaciones periódicas al fondo durante estos 3 años y medio, a día de hoy le hubiera salido mejor la jugada indexándose. Veremos cómo acaba la historia a 5 años, o quién sepa aguantar, a 7 o 10 años.

14 Me gusta

En mi opinión no tiene sentido cambiar de tesis mientras los gestores no vean alternativas mejores. Otra cosa es que por el camino ocurran cosas y en algún momento compense invertir en otros sectores.

De nuevo creo que depende. Si a pesar de las subidas siguen encontrando valor en mineras y no en el resto de acciones mantendrán. Si esto no ocurren buscaran alternativas de inversión.

En mi opinión creo que hoy en día es bastante más difícil invertir que hace unos años, y muy fácil equivocarse.

Ya no estamos en 2012 en el que cualquier inversión al azar te saldría bien porque estaba todo deprimido.

Tenemos la economía intervenida (con más del 15,2 trillones de deuda en tipos negativos), guerras comerciales, de divisas, de tecnología, cambios en sectores enteros por disrupciones…

A mi sinceramente lo que más me gusta es empresas que puedan hacer frente a la inflación y puedan fijar precios, aunque pague más por ellas (sin sobrepagar claro). Eso de momento ni AZ ni Cobas lo tienen, que han sacrificado un poco la parte de “calidad” por el precio. Aun así, opinio que lo harán bien en el futuro. Son muy buenos ambos y comprar cosas por debajo de su valor nunca fue una mala estrategia, aunque a veces el mercado te haga dudar.

Saludos!

6 Me gusta

No descartemos que con la cartera que tienen tan poco convencional sean los primeros en tirar hacia arriba.

2 Me gusta

Sí, parece que el oro tira para arriba, ahora sólo faltan que el resto de las materias primas entren en conjunción y tiren también para arriba. Esta es la cuestión. En mi humilde opinión, sí, puede que una materia prima empieza a despuntar, en este caso el oro, pero y ¿el uranio? ¿el petróleo? ¿el carbón? ¿el gas?, ¿cuando tirarán todas A LA VEZ y harán subir a la cartera? Por que si una sube hoy, baja dentro de seis meses, cuando otra empieza a subir, así con todas, al ser materias primas tan diferentes, entre el sube de una y el baja de otra, ¿no constituirá este desfase un lastre para el avance general de la cartera, siempre a largo plazo? Les he planteado a los gestores esta reflexión (ya les dije que me tomo un café, como y ceno cualquier día con ellos), así, en plan de confianza. Les comentaré su respuesta.

6 Me gusta

He aquí la respuesta que me han dado:

Es verdad que puede parecer complicado que todas nuestras empresas de materias primas suban a la vez. Aunque tampoco es descabellado. Incluso con las mineras de oro (que son quizá las más descorrelacionadas) se me ocurren casos en los que podrían alinearse. Por ejemplo, en escenarios de estanflación (crisis + inflación) o simplemente de inflación moderada. Quitando el oro, el resto de materias primas, a pesar de tener cada una sus peculiaridades, sí se mueven más parejas. No es difícil que la publicación de un dato de urbanización en India mueva el cobre y el petróleo en la misma dirección.

Aun así, que se muevan parejas o no, no es tan relevante. Álvaro y Fernando hacen ajustes todos los días. Si una parte de la cartera sube acercándose a su precio objetivo y reduciendo su potencial, se va vendiendo reduciendo así su posición. Si otra parte de la cartera baja sin cambios significativos en los fundamentales (aumentando su potencial), aumentan la posición. No hay mayor problema en que no se mueva toda la cartera a la vez. Si una parte baja y la otra sube quizás el fondo no suba, pero sí que aumenta el potencial, que es al final lo que marca nuestra rentabilidad a largo plazo.

Mi comentario es:

Yo, el proceso que siguen, lo tengo claro.Tanto Alvaro como Fernando ya han dicho en varias ocasiones que el fondo azValor Internacional no es un fondo de MMPP, pero que ahora, a esos precios y por sus fundamentales hay que estar invertidos aquí. Al final, según comentan, lo que importa es el potencial a largo plazo, bien, ya veo que tanto como Alvaro y Fernando lo tienen claro y esto da tranquilidad. Al final, lo que entiendo es que la gran cantidad de información que a través de los medios de comunicación se vierten sobre el inversor acerca de todo tipo de materias primas, deja, no ya una sensación de incertidumbre, consustancial a la renta variable, si no de desconcierto. Los inversores no llegamos a captar si tal o cual materia prima va a ser reconocida por el mercado a 5, 10, 15 ó 20 años vista. Y claro, no es lo mismo como inversor tener 30 años que 65.

Nota: Planteenme todas las dudas que tengan, ya saben que tengo hilo directo con la gestora

12 Me gusta

menos mal por ahora somos "potencialmente " ricos…

4 Me gusta

Es más, cuando nos encontrábamos tomando los cafés, al ver que cabeceaba, así, como adivino que cabecea usted , me expusieron que tenían muy claro empresa por empresa (bottom-up) que:

1. Los precios de las acciones descuentan que los precios de la materia prima se mantienen a perpetuidad. Pero los precios de la materia prima no son sostenibles ya que con estos precios muchos oferentes pierden dinero. Previsiblemente saldrán oferentes del mercado equilibrando los precios más arriba.

2. Los precios de las acciones solo tienen en cuenta la demanda de 1000 millones de personas (habiendo en el mundo 7000 millones). La demanda crecerá fuertemente.

Conclusión: No hay que preocuparse más allá de estar expuestos en el corto plazo a los vaivenes geopolíticos, aranceles y políticas monetarias varias…

En fin, que casi me convencieron de que invirtiera más. Les dije que me acababa de jubilar en junio y que después de estar casi dos meses viajando por medio mundo tenía que descansar, asentarme, planificar los próximos diez años y pensarme las cosas dos veces

Nota: Les repito que no duden en preguntarme lo que quieran, les haré llegar sus dudas a los gestores. Ni se imaginan lo cercanos que son. Igual que con Alejandro Estebaranz y otros gestores value con los que tengo estrecha relación. Esto lo aprendí de uno de los invesores más veteranos en Finect. Dice que lo mejor es ir directamente a la cabeza y entablar diálogo con los gestores de los fondos en los que invertimos. Él lo hace y no pasa nada

12 Me gusta

Pregunte si quiere como es posible que a estas alturas haya gente que cuestione el calentamiento global, o si es que esta gente no tiene escrúpulos y todo vale si sirve a sus intereses. También que se comparen con el índice correcto y no nos engañen con el europeo. Si Álvaro fuera la mitad de buen gestor como de comercial no obtendrían unos resultados tan mediocres.

7 Me gusta

Normal, lo raro sería que no fuesen cercanos. Más confianza → más convicción → más inversión por parte del partícipe.

Que lo veo perfectamente lógico. En todo negocio en el que se trabaje cara al público hay que esforzarse por ser cercano, amable y simpático, pero además en esa porción de la tarta de gestión de activos que es en España la ajena a la banca/aseguradoras más aún, porque tienes que suplir de alguna manera la cercanía del comercial, que en este caso se encuentra ausente.

Y cuando los resultados no acompañan, pues hay que ser el doble de simpático ![]()

9 Me gusta

Pregunte porque se comparan con el MSCI europe cuando la cartera no lleva ni un tercio de acciones europeas.

9 Me gusta

Adelanto a todo el mundo que en el próximo café-comida-cena les paso sus preguntas, pero oigan, que lo tienen muy fácil, claro, hay que ser inversor de alguno de sus fondos. Se lo pueden preguntar directamente a ellos, que sí, que les contestan a todo, con argumentos, que podrán gustar más o menos, pero les contestan. A lo peor nos estamos acostumbrando a poner todo en los foros y haciéndolo de manera más reservada y directa ganamos más y perdemos menos tiempo.

Sobre el tema de los índices, de verdad, a mí no me preocupa especialmente, ¿de verdad usted se deja engañar? A mi lo que me preocupa es que sean consecuentes en su proceso, sus análisis de inversión, etc. Distingamos el marketing de lo que es el proceso inversor.

El comentario que hace sobre que es mejor comercial que gestor, no lo comento.

1 me gusta

Ojo que con las gestoras se puede encontrar fácilmente que quien le termina contestando sabe menos de invertir que usted o al menos tiene el culo bastante menos pelado en ello.

Con lo cual es sencillo que esté repitiendo toda clase de tópicos que posiblemente ni entiende. Yo ahora hace tiempo casi que evito preguntar según que cuestiones si no se quien me va a contestar. No sea que en lugar de esclarecerme según que dudas me entren todavía más sobre hasta que punto son conscientes de las posibles implicaciones de como están invirtiendo.

13 Me gusta

Pero es que hay inversores e inversores VIP

1 me gusta

Ya lo se: porqué el MSCI Europe es el indice con el mayor potencial de crecimiento, como su cartera, vamos ![]()

22 Me gusta

Efectivamente, es un acto de humildad suprema, escogen el indice con mas potencial (presunto) para que cuando el fondo despegue no deje en evidencia al indice…ya saben, entre bomberos mejor no pisarse las mangueras

Efectivamente, es un acto de humildad suprema, escogen el indice con mas potencial (presunto) para que cuando el fondo despegue no deje en evidencia al indice…ya saben, entre bomberos mejor no pisarse las mangueras

8 Me gusta

Y el Merval? (en USD, claro)

Allí si que hay potencial

7 Me gusta

Estoy convencido de que van a sacar la bola del estadio. Igual soy un hooligan pero echas la vista para atrás y siempre es lo mismo:

“Esta vez se están equivocando, se están encabezonando, bla, bla, bla”

El proceso siempre es el mismo, portadas diciendo que Warren Buffett ha perdido el toque, etc, etc, etc. y luego todos con la boca abierta.

8 Me gusta

Así es, pero hay que tener en cuenta que igual sacan la bola del estadio no en el siguiente partido, sino dentro de tres temporadas. Ya sabe lo del sufrimiento de los verdaderos hinchas…

1 me gusta

Entiendo su ejemplo y, en parte, lo comparto, pero lo cierto es que, tomando el ejemplo de Buffett, lleva más de una década sin batir al S&P500 y él mismo ha dicho que no será sencillo que lo pueda conseguir a futuro.

3 Me gusta