¿Cree que la intención es no mostrar así en las empresas que entran para probar y acaban saliendo por error o porque no les termina de convencer en plazos inferiores a un año?

A mí me da la sensación que es más por el que no se copie unos de los otros.

Lo que me parece es una mala noticia para los que intentamos conocer más a fondo que hacen realmente los gestores y si cuadra con lo que han dicho que querían hacer.

Mucho hablar de fomentar la cultura financiera y culpar a otros de la falta de ella y luego resulta que actúan de forma similar en más ocasiones de las que debieran.

Me ha hecho gracia cuando hablan de lo que pasó con Woodford y la iliquidez de sus fondos. Está claro que cuando hay problemas nadie quiere que le relacionen con ellos, cuando se debería explicar que la iliquidez de la renta variable es inevitable en ciertos escenarios o que su otro lado es tener que vender posiciones con unos niveles de caídas muy grandes respecto a no hace mucho.

Fíjese la importancia del foro y de su espíritu crítico.

Viendo el video, me habían convencido como inversor del beneficio de publicar una vez al año.

Qué pico de oro tienen, algún día me cuentan que me suben la comisión para contratar a más analistas y así subir la rentabilidad y son capaces de conseguir que no lo viera mal.

Bueno, ahora que lo pienso, lo hacen de una manera más inteligente: no se las podemos bajar porque nuestra infraestructura no nos permitiría esos análisis que nos están permitiendo arrasar el nuevo índice de referencia que vamos a poner. Por supuesto, es la inflación:rofl:

Gracias @agenjordi porque se puede ser inversor value pero evaluar los movimientos de los mismos.

Me encanta cuando una de las preguntas del público hace referencia a que, según morningstar, no han batido al índice de referencia en los 3 últimos años y ellos dicen que no, que eso no está bien jajajaja.

Es curioso como vuelven a decir lo mismo una y otra vez en sus charlas (con algún detalle puntual), y sigue resultando igual de entretenido escucharles.

Imaginemos que AZ publica en su informe trimestral una nueva entrada de una empresa en cartera. Acto seguido, decenas de fondos con millones de euros copian la idea de AZ y compran a mansalva. La acción en cuestión sube en poco tiempo y alcanza el precio objetivo marcado por ellos. Venden y compran otra acción infravalorada “en la clandestinidad” hasta que se publique el siguiente informe trimestral, momento en el que sale a la luz el movimiento de AZ. Se vuelve a repetir el proceso anteriormente descrito.

Me pregunto: ¿Acaso tiene algo de malo para los inversores de AZ? ¿Aprovecharse de que los demás sigan tus compras y ver subidas en los precios de tus acciones? ¿ Hay algo más rentable que comprar una acción y que todos te copien después para ver cómo sube el precio como la espuma? No entiendo muy bien lo que se pretende explicar, para ser honestos

Una cosa es delegar en un gestor de tu confianza con información periódica de lo que hace para ir monitorizando y otra totalmente a ciegas. En estos tiempos no creo que lo acepte la mayoría de los minoristas.

Para mí, lo que quieren principalmente es mantener el storytelling, el aura de seres especiales, no exponerse en exceso, aparentar que tienen una bola de cristal, que no improvisan y dan un argumento y el contrario según convenga, que no retuercen los múltiplos, no hacen trading con las posiciones ni se pasan los mandamientos value por el forro cuando lo necesitan…

No quieren exponer su cartera y que los inversores veamos sus miserias.

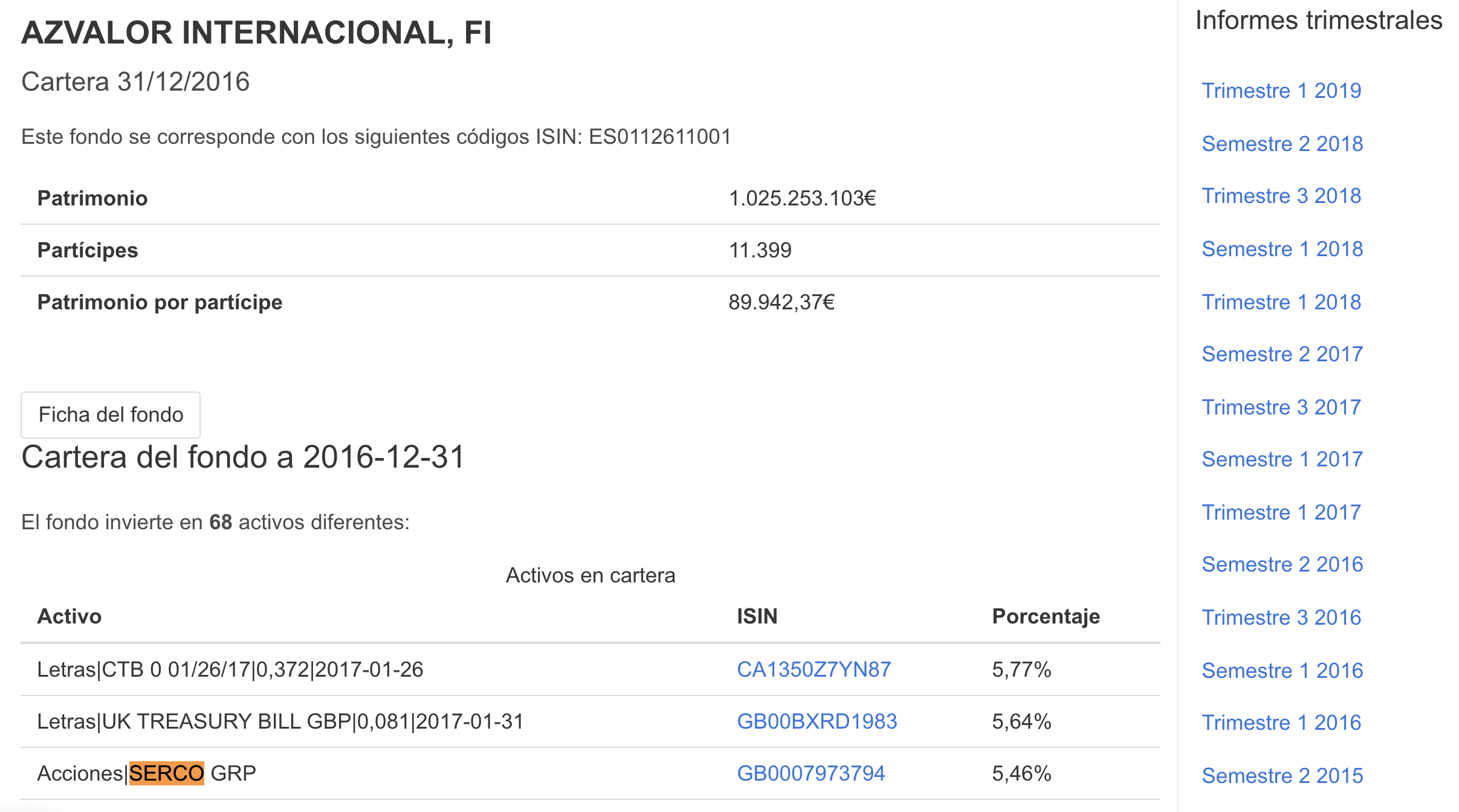

Por ejemplo, en la última conferencia de Plusvalue hablaron de una acción de éxito, Serco, de cómo habían vendido con una revalorización del 60% (la acción ha subido en el último año de 90 a 140 gbx).

En realidad, Serco es una posición importante en el fondo desde el 4T de 2016. Creo que, como mucho, han salido empatando.

oye, si con eso se ahorran tener que realizar unos informes y necesitan menos gentes en contabilidad igual bajan las comisiones

…

…

No, en serio, cuando un manager se dedica a despotricar contra las reglas que protegen a sus clientes (y a ellos mismos de su propia estupidez y soberbia) en vez de trabajar para ellos, mala cosa…

Me gustaría lanzar al foro un par de preguntas con el ánimo de seguir aprendiendo…

1-. Creéis que AzValor será capaz de seguir apostando “sine die” por las materias primas aunque el tiempo siga pasando y el “coste de oportunidad” les/nos siga penalizando?

2-. Cuando el ciclo cambie…que creo que lo hará…creéis que Az “aguantará” las subidas sin vender posiciones?

Al hilo de la charla de hace un par de semanas en Pamplona…mi tierra:).

Reconozco que Álvaro es un excelente orador, por mucho que se repita…que lo hace…tiene mi admiración en ese punto. Es solvente, transmite muchísima seguridad, controla los tiempos, el escenario, el público…es muy muy bueno la verdad. Tan bueno que deja en mal lugar a las personas que compartían con él la charla, No entro a valorar las creencias personales porque cada uno tenemos las nuestras y todas son respetables.

Incluso os diría que me llegó a gustar ese puntito de “soberbia” de su convención anual cuando dijo en relación a las comisiones algo así como que si no cumplían se irían a su casa (cada uno tiene sus defectillos y a mi personalmente esa seguridad me gusta).

Creo también que es muy buen gestor con una dilatada experiencia y probado track record.

Sin conocerle personalmente creo que es una persona de muy altas capacidades.

Ahora bien…lo que no acabo de entender y os pido ayuda por mis propias limitaciones…es por qué por ejemplo en algo tan evidente como que no supera al benckmark se empeñan en negarlo. Llevo mucho tiempo dándole vueltas al tema y las conclusiones a las que llego ninguna me gusta. Algo se me tiene que estar pasando…pero no llego a entender el qué…sugerencias?

quitaría el “les” porqué el coste oportunidad penaliza solo a los inversores; ellos tienen la oportunidad de seguir cobrando comisiones.

Po lo cual no creo que cambien su cartera si no se acercan a sus precios objetivos.

Diría que esto es casi imposible

Marketing: poner el accento sobre los lados positivos y olvidarse o negar los puntos débiles.

Realmente no mienten explícitamente. Hoy en día hay más benchmarks e índices que empresas en el mercado. Así que todo va relativo a la referencia que tomen en cada momento.

Es como cuando vas al gimnasio, te quitas 10kg de la pesa y dices: “bua, como voy mejorando, hoy he conseguido hacer todas las repeticiones del ejercicio…”.

Az Internacional batiendo a los indices según ellos en la última entrevista, tanto donde ellos se clasifican (Europa), como donde les asigna Morningstar …