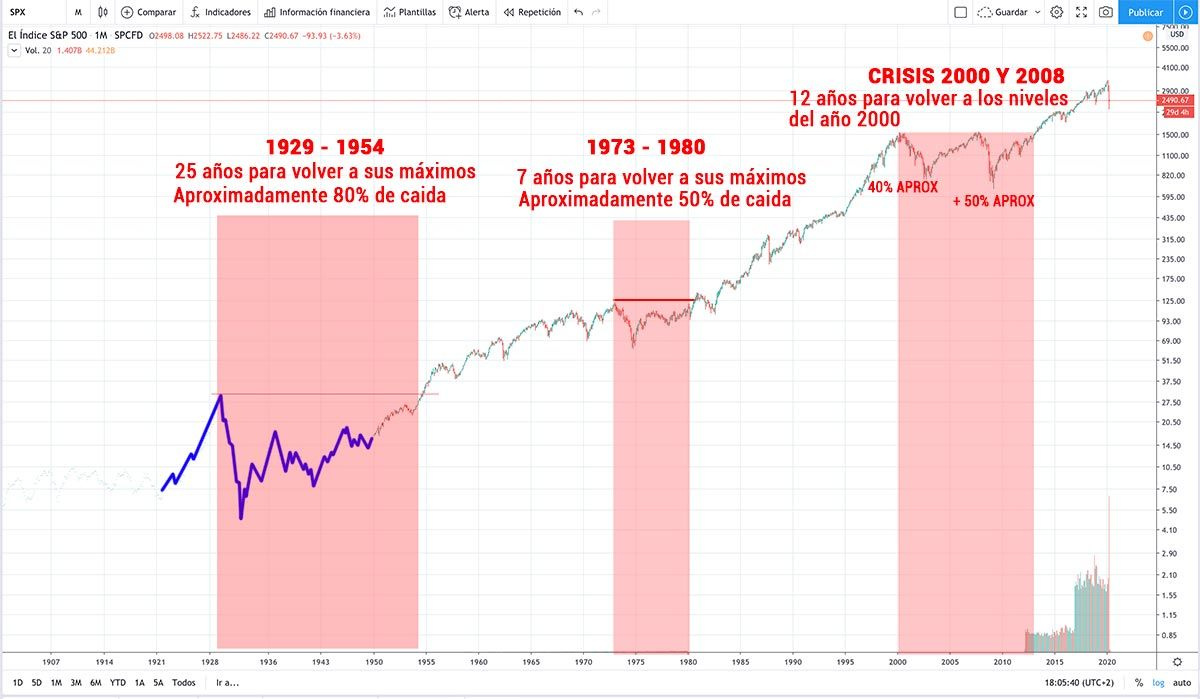

Viendo los periodos de hasta 25 años entre máximos del SP500 yo sería cauto, por mucho que W.Buffet lo diga.

La única comida gratis que tiene un inversor es la diversificación, y por diversificación entiendo número de empresas, estilos, países, etc

Viendo los periodos de hasta 25 años entre máximos del SP500 yo sería cauto, por mucho que W.Buffet lo diga.

La única comida gratis que tiene un inversor es la diversificación, y por diversificación entiendo número de empresas, estilos, países, etc

Ha habido un único período en la historia (crack del 29) en que el S&P 500 ha estado 25 años entre máximos.

Si se va a largo plazo (el de verdad, no 5-10 años), con aportaciones periódicas, el S&P 500 es difícilmente superable.

Le invito que vea ese gráfico hasta el 1900, ahora mismo no tengo el PC delante.

Hasta el día de hoy si, pero el futuro es incierto. Insisto, yo no me casaría con un índice mono país, pero esto es como todo. Me considero conservador y prefiero tener en USA sólo una parte de la cartera, aunque tenga un que prescindir de las mejores rentabilidades a largo plazo (y más con los niveles de que tenemos ahora, bastante insostenibles en mi opinión, sólo hay que ver el CAPE, entre otras métricas).

Pd: 10 años es un periodo en la vida de toda persona bastante grande como para no considerarlo un plazo suficiente.

Saludos

No es muy largo plazo pero 12 año SP500 plano, y ver subir IBEX y Eurostoxx …

Si podemos tomar como presupuesto que la vida inversora pueda iniciarse en torno a los 30 años y perder gran parte de su intensidad sobre los 70 años, 10 años supone un 25% de esa trayectoria inversora, por lo que en mi opinión, no es un plazo crítico pero ya es bastante significativo para los resultados.

La gestión de ese riesgo a mi me parece clara, diversificación geográfica y estratégica.

Saludos cordiales.

En general, los mercados maduros son más estables y el Ibex tiene mucha presencia en Sudamérica. Respecto al EuroStoxx nada que decir.

Respecto al comportamiento del value van especialmente mal las carteras de gestoras nacionales (no se si es generalizado fuera de España), pero no, p. ej., Berkshire Hathaway.

Está claro que usted está muy cómodo con su inversión en Cobas y de eso se trata la inversión de tener un proceso y mantenerse en en largo plazo.

Pero ojo igual que hace usted la analogía del SP500 con el índice japonés (que por cierto no es comparable en término de múltiplos de aquella época), le podría decir lo mismo de Parames con otros gestores como Bill Miller que después de un track récord mejor incluso que Parames se estrellaron estrepitosamente.

Porque hagamos la siguiente reflexión, los inversores de Cobas mantendrían su inversión en la misma cartera si Parames dijera mañana que se retira? Me atrevo a decir que más del 80% no.

Buenos días,

En referencia a:

En mi comentario en ningún momento digo que que el SP500 sea análogo a la bolsa Japonesa durante la burbuja en términos de múltiplos, simplemente he puesto un ejemplo de lo que fue un índice en el que todo el mundo quería estar (no nos engañemos, que a toro pasado se ve muy bien que fue una mala inversión). Quiero decir que el inversor medio tiende a minusvalorar riesgos, como invertir en índices mono país o comprar múltiplos altos, entre otros.

Si es verdad que en caso de invertir en un país, el mejor para hacerlo es EEUU

En cuanto al SP500 a fecha actual, en los últimos años la cotización del SP500 ha crecido en base a la expansión de múltiplos más que en base al aumento de los beneficios. A día de hoy, el SP500 está caro y el retorno estimado en base a los múltiplos, dividendos etc para los próximos diez años es del -0,8% anualizado.

Bueno habría que ver en qué se parecen ambos estilos, y la verdad, que no sigo a Bill Miller. Además, no sé a que viene esto porque igual que me parece un riesgo invertir en un índice mono país, como he dicho anteriormente, me gusta diversificar y eso incluye que no tengo ni tendría toda la cartera con Paramés, ni siquiera en fondos value.

Sin duda sería un palo, pero pienso que el grueso de los inversores de cobas sabe (o debería saber) que el equipo que tiene Paramés lleva con el desde Bestinver, muchos desde tiempos anteriores a AGdL, Bernat y compañía.

Vamos, que un equipo no trabaja 15/20 años en base a la santa palabra de Paramés y seguro que cobas podría seguir adelante sin el , y se me viene a la cabeza Allende entre otros.

Saludos cordiales.

A mí me da la impresión de que en Cobas no estamos cómodos nadie, no como los que se quedaron en Bestinver, pero creemos que el equipo gestor es mejor, repito, creemos, porque un gestor es tan bueno como gestiona: No hay más cera que la que arde.

Y si Fco. Ga. Paramés abandonara Cobas creo que ocurría lo mismo que cuando abandonó Bestinver: unos permanecerían y otros, no. Pero, creo que muchos partícipes, como el Fondo Soberano Noruego, siguen al gestor (no tengo noticias de que lo hayan abandonado).

También hay que decir que Fco. Ga. Paramés debe conocer mejor los mercados español y portugués que muchos otros gestores y parece comprar lo que le gusta a él, no lo que les gustaría a clientes impacientes, y también mejor que los europeos y mucho mejor que los americanos y los asiáticos (lo digo porque el Fondo Soberano Noruego utiliza a Cobas para invertir en España).

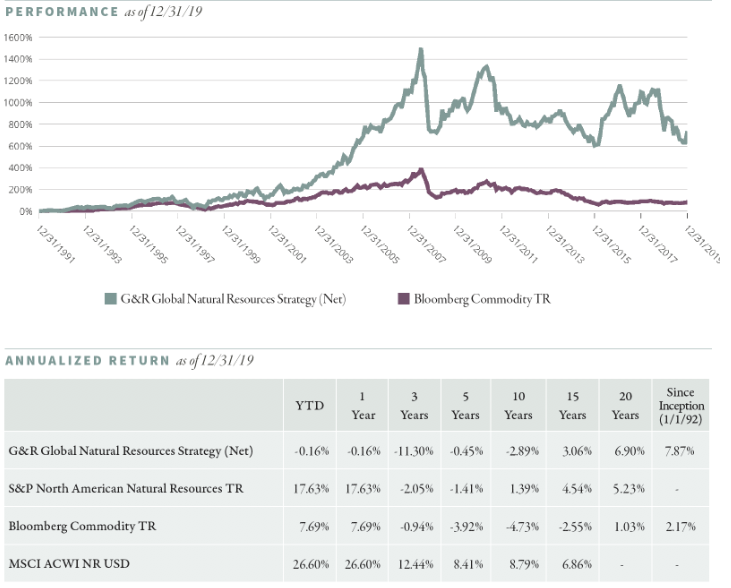

Voy a colgar el link aquí de uno de los fondos llamado Goehring & Rozencwaj que está adscrito al “AZ Managers” como ejemplo de lo que un inversor podría esperar de gente profesional.

Para todos los que están o estamos a vueltas con las materias primas creo que es una lectura de mucho valor para tomar decisiones. SObre todo los que hemos penado con la cuadrilla de az.

¿Que quiero transmitir? Pues que efectivamente, la tésis global en el petróleo y algunas otras MMPP sigue válida por motivos que aquí reflejan. Es muy posible que si se cumple la tésis de este fondo con nombre impronunciable, los de AZ empiecen a remontar el vuelo y con ellos, sus sufridos inversores. ¿Serán entonces los grandes dioses que tras torturas infinitas han salido adelante? Pues no, para mi la confianza en esta gente y su capacidad de gestión no merecen la pena, aunque pueda llegar un día en el que tengamos algún beneficio, sin embargo, la opcionalidad me tiene atrapado y habrá que aguantar hasta que la tésis global se cumpla o por el contrario se hunda. De hecho, ya he apuntado: “Cuando veas a Guzman salir fardando en todos los medios, huyeeee de ahí!”

¿Si los fondos internacionales de Cobas han pasado de cotizar de PER 7x a por debajo de 5x por qué durante el trimestre han reducido el valor objetivo de la Cartera Internacional en un 13%?

Hacen referencia a conceptos que no guardan relación:

El PER es el precio de cotización con respecto a los beneficios del último ejercicio.

El valor objetivo de la cartera viene dado por los cálculos subjetivos del analista, digamos que es su expectativa de precio una vez converja con su valoración de la compañía.

De ahí que el PER puede haber caído drásticamente pero no el valor de la compañía, o al revés, puede haber subido el PER sin haberse visto incrementado el valor real de la compañía.

Si el PER es el cociente precio/beneficio, si baja el precio baja el PER y los beneficios so futuros.

¿El precio objetivo se refiere a algún plazo o es una cuenta del tipo tal y como está la empresa (caja y deuda, stock, cartera de clientes, maquinaria, inmuebles, marca, escenario económico (no sé si actual o previsto)…) deberíamos pensar que un precio justo, no el de mercado, es el precio objetivo?

Editado después de la respuesta de @camacho113.

El valor objetivo lo suelen calcular estimando cuánto va a ganar la empresa a futuro.

Posteriormente sobre ese beneficio, aplican un múltiplo (PER u otros…).

No tiene relación.

Aunque sí que es bueno mirar cuando cae la cotización que caiga también el PER porque de otro modo, lo que vemos es que la empresa al final no va a ganar lo que se pensaba.

Calcule qué porcentaje ha caído el VL y cuánto ha caído el PER estimado al año que viene (Que es el que aparece en Morningstar).

Ahí verá si ha habido diferencias si al final la empresa va a ganar menos o más que lo que el mercado pensaba.

Me he dado cuenta de que he confundido conceptos y he borrado el mensaje. Intentaré reescribirlo. Gracias por responderme.

Si la empresa va a ganar o gana lo mismo, si su precio por acción baja, su PER baja al mismo ritmo.

Por otro lado, los beneficios futuros a infinito es otra cosa.

El precio objetivo es el precio que ellos piensan que la acción debería de reflejar y puede estar basado en distintos métodos de valoración.

Por ejemplo en el caso de Cobas, suelen usar dos tipos de métodos.

Calculan en el caso de las empresas cíclicas un beneficio normalizado que la empresa debería de ganar a lo largo del mismo.

En base a ese beneficio ellos en función de la calidad de la compañía asignan un múltiplo al que debería de cotizar sobre esos beneficios. Detallo ejemplo de una empresa (Es solo un ejemplo):

-Año 1 gana 100

-Año 2 gana 75

-Año 3 gana 50

-Año 4 gana 75

-Año 5 gana 100

Ellos calculan que un beneficio “normalizado” puede estar en 75 y calculan un múltiplo por el que el mercado estaría dispuesto a pagar.

Imaginemos que piensan que es PER 10 el múltiplo que piensan que debería de tener:

75x10= 750

El valor objetivo de la empresa es 750

Si cotiza por ejemplo a 375 el potencial es del 100%.

Haciendo una estimación a 3 años (La más común en empresas no cíclicas), se calcula cuánto va a ganar la empresa en los próximos 3 años y a ese beneficio del 3er año se le aplica un múltiplo.

-Año 1 va a ganar 80

-Año 2 ganará 90

-Año 3 ganará 100

A esos 100 aplican un múltiplo al igual que el anterior y ese será el valor objetivo.

A todo esto, como ha dicho hay que incluir lo que tiene la empresa o debe y sumárselo o restárselo.

Todo esto está muy resumido y no es únicamente lo que se tiene en cuenta.

Pero básicamente las acciones hay que valorarlas a infinito dado que en teoría, no van a desaparecer y aquí está lo complicado.

Si el mercado piensa que una empresa va a adelgazar, normalmente su per suele estar bajo porque sus beneficios van a caer y viceversa.

Aunque si no la pasa nada, a más bajo el PER mejor (Salvo empresas cíclicas que suele ser al revés).

El análisis de resultados nunca debería de obviar el riesgo. Obviamente cuando los resultados acompañan es fácil creer cualquier relato sobre que el riesgo en realidad era bajo.

Recuerdo que Guzmán acertó de lleno , si nos atenemos sólo a los resultados, veniendo su casa en 2007 para meterlo en RV . Creo que recomendó algo parecido a algún familiar suyo. Sin embargo, el riesgo de esa operación creo que es complicado de medir y delicado.

Al final a los que nos gusta la gestión activa, tenemos tendencia a meter en la parte de la habilidad del gestor, aspectos que suelen estar más bien relacionados con el tipo de estrategia seguido.

Fíjense por ejemplo en la última conferencia anual se habla de precios normalizados para calcular el valor de según que compañías:

Sin embargo, ¿creen que resulta fácil establecer esos puntos de equilibrio? Y, aunque resultara fácil, ¿en que medida se puede alargar el tiempo en que ese parámetro está sensiblemente por debajo del precio de equilibrio y que riesgos adicionales comporta para las empresas que operan en dicho sector?

Me vi la conferencia que dieron sus gestores cuando vinieron a España y la verdad es que son un fondo típicamente macro. No entiendo que hacen en un fondo en teoría de Managers Value. Mira que es complicado ver a un gestor hablar una hora y pico y comentar, y sólo muy de pasada, un único nombre de una compañía.

La rentabilidad histórica de su estrategia, que uno puede ver en su web

Fíjense que en la tabla, no en el gráfico, respecto al S&P North Amercian Natrual Resources TR , se queda por detrás a 15 años y su ventaja a 20 años es bastante menos espectacular que respecto al índice que sale en el grárcio ( el Bloomberg Comodity TR).

Sus resultados respecto al pico de 2007 (12 años después aproximadamente) igual andaban casi un 50% por debajo. Y eso que son datos a finales de 2019. Falta añadir el 30% aproximado que creo que llevaban de caída a finales de abril.

De la conferencia de este año de AzValor, he de decir que me quedó bastante más claro que en otras, aunque los gestores siempre lo habían repetido, que el tener tanta presencia en el sector de materias primas, es algo coyuntural. Sin embargo creo que es de esos sectores que uno sabe cuando entra y no cuando ni como sale, aunque entre buscando precisamente esas fases donde lo hace mejor que un índice más generalistas.

Encima la concentración dificulta la gestión del riesgo en el sentido que si se alarga mucho la situación o si tus selecciones de empresas individuales se complican, tu margen de maniobra para reconducir el error o compensarlo, es bastante inferior.

Yo piqué el año pasado traspasando una quinta parte de la posición del internacional al managers.

Un año después, y tras parecido razonamiento al del estimado @agenjordi, he vuelto a mover esa quinta parte a Azv internacional.

Para asumir el riesgo en materias primas, y dado que coinciden en líneas gruesas la apuesta de Álvaro/Fernando con la de R&G, prefiero pagar un 0,5% menos de comisión.

Además me di cuenta que para la parte de los otros gestores, mayoritariamente small caps americanas, prefiero exponerme con una gestora como T Rowe y su US small caps y me sigo ahorrando comisiones.

En fin, un ”error", entre tantos, ya subsando.

Ha fallecido Mayte Juárez Garcia, que empezó su carrera en 1998 en Bestinver hasta el día de hoy en cobas.

Una pena.

Mayte Juárez, in memoriam, Instituto Juan de Mariana 6/05/2020).

STTL