Tenemos ya el avance de las ventas de 3Q.

Revenue 3Q.pdf (128,5 KB)

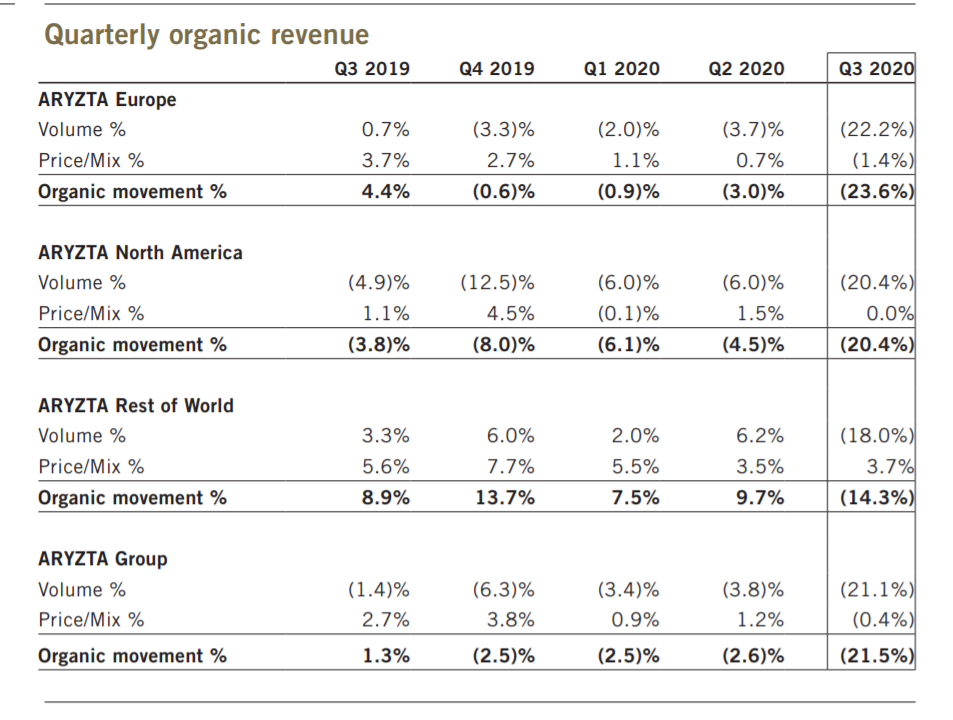

YTD:

Quaterly:

pues tampoco me parecen tan malos la verdad. Para lo que podía esperarse… La cotización al menos parece que va cogiendo al de oxígeno…

Vaya empresón de todos modos… cotizando a 0,1 veces ventas… es casi de traca

A mí la pérdida de ventas me ha parecido brutal si le soy sincero.

Hay que tener en cuenta que esa publicación recoge únicamente un mes y medio del desastre.

Si extrapolamos al trimestre entero supondría un descenso en ventas de un 40% aproximadamente.

Veremos en el siguiente trimestre de que publiquen el descenso que tuvieron en EEUU por el canal QSR que recordemos que se confinaron más tarde y es lo que más va a impactar en el Q4.

Va a acabar cerrando a junio (Que es su cierre fiscal) con un Same Store Sales del -20% / -25% fácilmente. Esto quiere decir que venderá el 75% / 80% de lo que vendió el año anterior.

Esto va a generar unas pérdidas de 200-300 millones posiblemente.

Dijeron que tenían caja de 300 millones más o menos a fecha de mayo. Esperemos que sea suficiente como para no pedir más financiación.

Vale, había leido mal el cabecero de la tabla y pensaba que contaban hasta final de abril…

corrijo entonces mi sentencia… Vaya ![]()

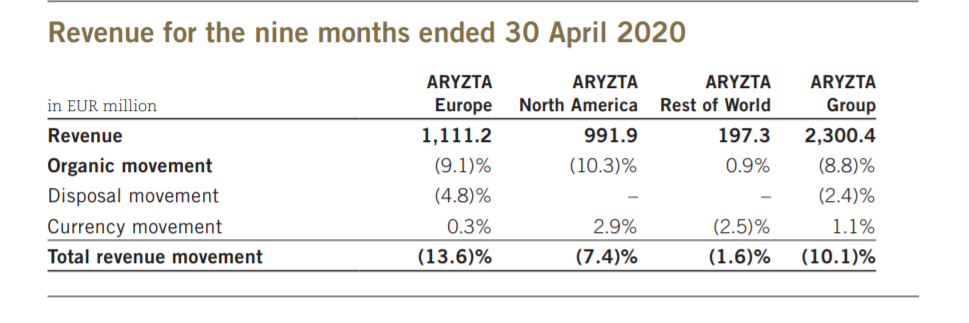

Cuenta a final de abril el YTD no la trimestral.

No ha leído mal el cabecero!

Como verá, han perdido hasta abril unos 250 millones en ventas.

No se va a quedar a finales de junio muy lejos los 500 millones totales que va a perder en ventas a cierre del año tal y como me temía.

Apreciado Sr. Camacho,

Permítame llamarle apreciado pues aunque no me conozca, hace meses que le sigo con especial atención y cariño a la luz de sus comentarios y análisis, he ido incrementando mi exposición en la panadera.

Seré rápido y directo… en su opinión…

¿Considera que en las condiciones actuales y ante la revalorización de Aryzta el panorama que se le presenta por delante es mejor ir plegando velas en los próximos días?

¿Mejor esperar a después de los resultados?

¿Mejor esperar al informe Rotschild?

¿O mejor esperar a la junta?

Pedir disculpas porque la entrada no ha sido quizás el mejor de los inicios…

Muchas gracias

Apreciado @fantalimon,

Lo primero sea bienvenido en el foro.

Me temo que ha cometido el mayor error que existe, este error es basarse en lo que dice alguien para comprar una acción y no analizarla por sí mismo.

Si se ha fijado ya aquí en este foro, no recomendamos nada y mucho menos proporcionamos una solución rápida a los problemas con una respuesta de sí o no.

Lo único que puedo decirle es lo que yo he hecho, no debería de servirle para nada.

Aprovecho a animarle a que se presente en el hilo de bienvenida que le detallo a continuación:

Presentaciones de nuevos miembros en la Comunidad +D

En este foro (Es un poco peculiar), lo que hacemos es contar experiencias, intentar plasmar lo que nosotros pensamos y rara vez, verá que se recomienda algo.

Lo más valioso del mismo es hacernos mutuamente reflexionar acerca de todo.

Le animo a que se pase por todos los hilos que hay que son de gran valor.

Por último! (Casi se me olvida), todos nos llamamos de usted!

![]()

Soy consciente de que no se suele dar la opinión… aunque no entiendo el motivo de no hacerlo, pues los puntos de vista y análisis siempre difieren de una a otra persona y razón de más para mi de conocer la suya, al fin y al cabo es sólo una opinión.

Discrepo con usted respecto el sentido de basarse en lo que dice alguien para comprar o no una acción y no analizarla por si mismo. Las opiniones, valoraciones o análisis de diferentes personas y profesionales son herramientas muy válidas para centrar la atención en un determinado valor y a partir de ahí, complementarlo en caso de ser requerido, pero en ningún caso lo considero un mal punto de partida sino todo lo contrario, un primer foco con el que transitar en un oscuro bosque.

Es cierto que puede ser un punto de inicio, pero usted jamás sabrá mucho de la tesis de inversión en Aryzta, por ejemplo, por ver la conferencia de cobas, más allá de algunas pinceladas. Por ello, lo recomendable no es complementar, sino que uno haga su propio análisis, porque criterios hay más que acciones.

Además, en caso de querer copiar una Idea de inversión, más que a empresas Value que no ganan dinero, en las que el gestor busca el turnaround, más recomendable es irse a empresas de calidad (negocios muy consolidados) como las que llevan Seilern o FundSmith que son negocios excelentes y que, aunque tienen menor potencial teórico de subida, también es probable que le den menos sustos.

En cualquier caso, de los errores se aprende.

Saludos y bienvenido al foro.

El motivo que no entiende es complejo.

Que esta empresa pueda ser una posible inversión para uno, no quiere decir que para todos la sea.

El riesgo a asumir (y no hablo del movimiento del precio), puede que no sea adecuado para todos.

Por otro lado, es posible que la persona que lo lea no sea consciente del funcionamiento de la empresa o los problemas reales que tiene o ha tenido y, acabe entrando en la misma porque solo alguien de un foro la ha comprado.

Hay muchas situaciones de estas en las que la gente se lleva muchas desilusiones luego por esto…

Tiene las diferentes opiniones en este hilo de todos los miembros que han participado.

Si quiere saber lo que he hecho desde la situación del virus no me importa decírselo, pero es necesario para estas cosas (Hágame caso en esto), que no se limite a lo que alguien ha dicho y piense por usted mismo.

Yo mantengo posición con un coste medio aproximado de 0,87 CHF a la espera de a ver qué ocurre con la compañía.

No especulo acerca de lo que va a pasar dado que no me veo capacitado para ello.

Sí que es cierto que barajo algunos escenarios como he ido indicando en el hilo.

Lo que no me parece correcto es decirle lo que pienso acerca de cuánto vale la compañía o el “potencial” de revalorización que estimo que tiene si se cumplen ciertas hipótesis.

Le digo esto porque no hay cosa más subjetiva que la valoración de algo y nunca debe de ser igual para todos, pues cada uno miramos una empresa con unos ojos distintos.

Estoy esperando los resultados y una vez que los vea actuaré y ajustaré mi modelo si así lo requiere.

Lo único que le diré es que si vuelven a solicitar una ampliación de capital o los márgenes de la empresa no se incrementan en un plazo de 2 años, ejecutaré la venta al precio al que esté y asumiré la pérdida o ganancia que tenga en ese momento.

Me gusta esta presentación de Veraison y Cobas en la que le cantan las 40 al equipo directivo de Aryzta (para un resumen véanse los bullet points de las primeras transparencias).

Lo cual, por cierto, deja en papel mojado -mojadísimo- aquella misiva de Paramés a sus copartícipes en la que decía que no padeciéramos que el nuevo CEO poco menos que iba a hacer el milagro de los panes.

No estaría mal que Paramés, por aquello de la honestidad intelectual, se respondiera a sí mismo en aquella misiva.

Y aun a riesgo de echarme flores dándome la razón (créanme que no me gustaría tener ni un ápice de ella en este tema), parece que tenían sentido mis reiteradas e intuyo en ocasiones impertinentes quejas sobre el despropósito de gestión que se estaba haciendo con Aryzta. A veces pienso que poniendo a un mono a dirigir la compañía el destrozo habría sido menor (-95% en 5 años, disputándoselas con Wirecard).

Qué buena presentación. Echaba en falta algo tan transparente, y tomando los datos que presentan como verdaderos me siento absolutamente engañando por Cobas. Me parece una sinverguencería que tenga que venir Veraison y se suban a su carro para lanzar este comunicado mientras que cuando lo estaban viendo no asumieron el error y comunicaban que estaba controlado y había sido un error de asignación de pesos. En cuanto pueda cierro posición en Cobas. De verguenza en alguien del nivel moral que se le presupone a Paramés. ¿Dónde han estado hasta ahora? ¿Cómo han permitido que se evapore hasta un 10% del fondo en semejante castaña?

Pueden hacer una breve traducción para los que no entendemos otra lengua que la propia , gracias .

Será un placer @Pacheco49

Como bien dice @albertolari, la presentación parece elaborada por Veraison, que si no me equivoco es el mayor accionista de Aryzta actualmente. Cobas AM habría sumado su nombre al documento, como haciendo ver que apoya la tesis que en él se defiende.

No hago un seguimiento constante de la compañía. Tengo la sensación que esta presentación se proveyó en la última junta de accionistas o algún evento de esta índole.

El documento tiene por objeto renovar la junta directiva de Aryzta, y presenta al final del mismo a los candidatos que propone. El resto del documento es una diatriba contra la gestión que los directivos han hecho de la compañía hasta la fecha.

La presentación se titula Simplificar Aryzta, y su tesis para reemplazar a buena parte de la actual directiva se divide en tres apartados:

Destrucción significativa del valor del accionista, posición financiera insostenible y bajo rendimiento empresarial

Retorno total del accionista de -95% en 5 años, disminución adicional del precio de las acciones de más del 70% después de un aumento de capital altamente dilutivo en 2018

Retorno total del accionista de -95% en 5 años, disminución adicional del precio de las acciones de más del 70% después de un aumento de capital altamente dilutivo en 2018

Estructura financiera insostenible con una deuda neta total estimada 7x1 a 2020 EBITDA, que deja Aryzta a merced de sus acreedores

Continuación del bajo rendimiento de las principales ramas de la compañía en Europa y especialmente en América del Norte: sin cambios tras el aumento de capital en 2018

Simplificar Aryzta: concentración en el núcleo para impulsar un crecimiento rentable y reducir el perfil de riesgo

Aryzta adolece de una complejidad significativa en un negocio que es fundamentalmente local.

Centrarse en el núcleo para impulsar un crecimiento rentable: reavivar la innovación, fortalecer las alianzas estratégicas y empoderar al personal

Reducción del perfil de riesgo a través de desinversiones/ventas de activos adicionales por más de €600 millones a evaluar (sin vender a la desesperada y sujeto a revisión por la nueva Junta)

Reconstruir la confianza renovando el liderazgo con respetados expertos de la industria.

La Junta Directiva actual carece de experiencia en la industria de la panadería y ha pasado por alto la sustancial destrucción del valor para el accionista

Larga historia de fallas de gobierno corporativo, incl. denegación de alternativas que van en beneficio del accionista

Necesario un nuevo Consejo de Administración para evaluar y definir de manera independiente la dirección estratégica futura en interés de todos los accionistas

El resto de la presentación viene a aportar cifras y hechos para explicar los puntos mencionados. Básicamente la alocada y megalómana gestión que ha sepultado a la compañía de deuda, sin notorias mejoras como consecuencia.

También creo recordar que se propone la venta de la rama de Norteamérica, para así reducir el endeudamiento neto y poder centrarse en Europa y Asia.

Muchas gracias @Amat es usted muy amable , con lo dicho por usted me puedo hacer una idea general de lo mal que está la empresa , independiente del acierto o no de la inversión realizada por Cobas .

Yo creo que por el desagüe no se irá. Es decir a valor 0€ no caerá. Pero que Paramés realizará entre un -50% y -75% parece probable.

Lo que nos lleva a preguntarnos qué le vio a esta compañía a 6€. Más aun cuando decidió asignarle el 10% del peso del fondo. Como coinversor, encuentro que nunca se ha dado una explicación detallada de tal cosa. Nos describen con pelos y señales los castillos en el aire que ven cuando invierten en una nueva empresa, pero creo que conviene una explicación igualmente detallada cuando la tesis no se cumple ni por asomo. Parece que hagan al contrario, escurrir el bulto hablando de ellas lo menos posible. Con Renault me da que están empezando a hacer algo parecido.

Invierta en una empresa que hasta un tonto pueda dirigir (pues algún día lo hará). Pues bien, un buen día lo hizo y le cascó un -95% en 5 años.

Siento tener que darle la razón , espero que a largo plazo y en este asunto ambos estemos equivocados .

A mí personalmente me parece increíble que haya sido Veraison quien lo comunica y que Cobas se suba al carro. Es como cuando eres pequeño y lías una gorda, vas con tu hermano mayor donde tus padres esperando que sea él el que hable.

Creo que han engañado y mentido a sus clientes. No sólo su gestión y resultados han sido nefastos con esta inversión, si no que estaba pasando una cosa y nos contaban otra. Basta ya de tonterías de coinversores. Yo soy su cliente y a los clientes no se miente. Yo a los míos no lo hago.

Por no hablar del resto de inversiones.

El summum de la transparencia no son. Desde luego.

Creo que hay gestores más transparentes en España. El tiempo pondrá a prueba a todo el mundo, pero de momento True Value, Horos (salvo lo de medir Metavalor frente a un benchmark sin dividendos), Valentum y Emérito Quintana creo que llevan una trayectoria que no ha sido empañada.