Edito mi mensaje con respecto a “basta ya de tonterías de coinversores” me refiero única y exclusivamente a cómo nos lo dicen las gestoras. @Amat acabo de releer su mensaje y ni por asomo me refiero a su comentario. Todo mi respeto. Un saludo.

1 me gusta

No se preocupe. Disculpas no necesarias.

Tiene gracia. Suelo usar la palabra “coinversores” o “copartícipes” cuando hablo de los value patrios de modo guasón. Sarcástico.

2 Me gusta

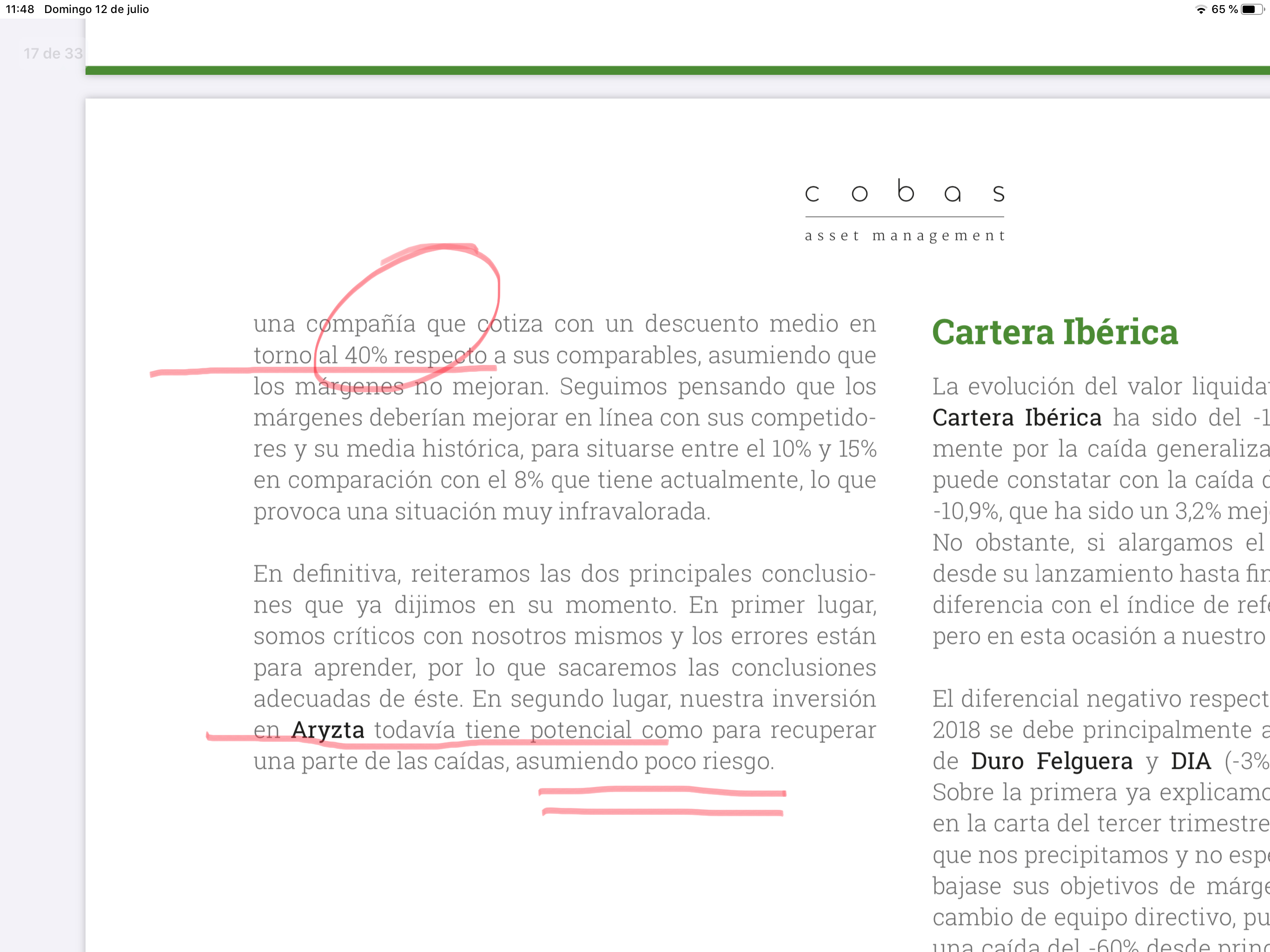

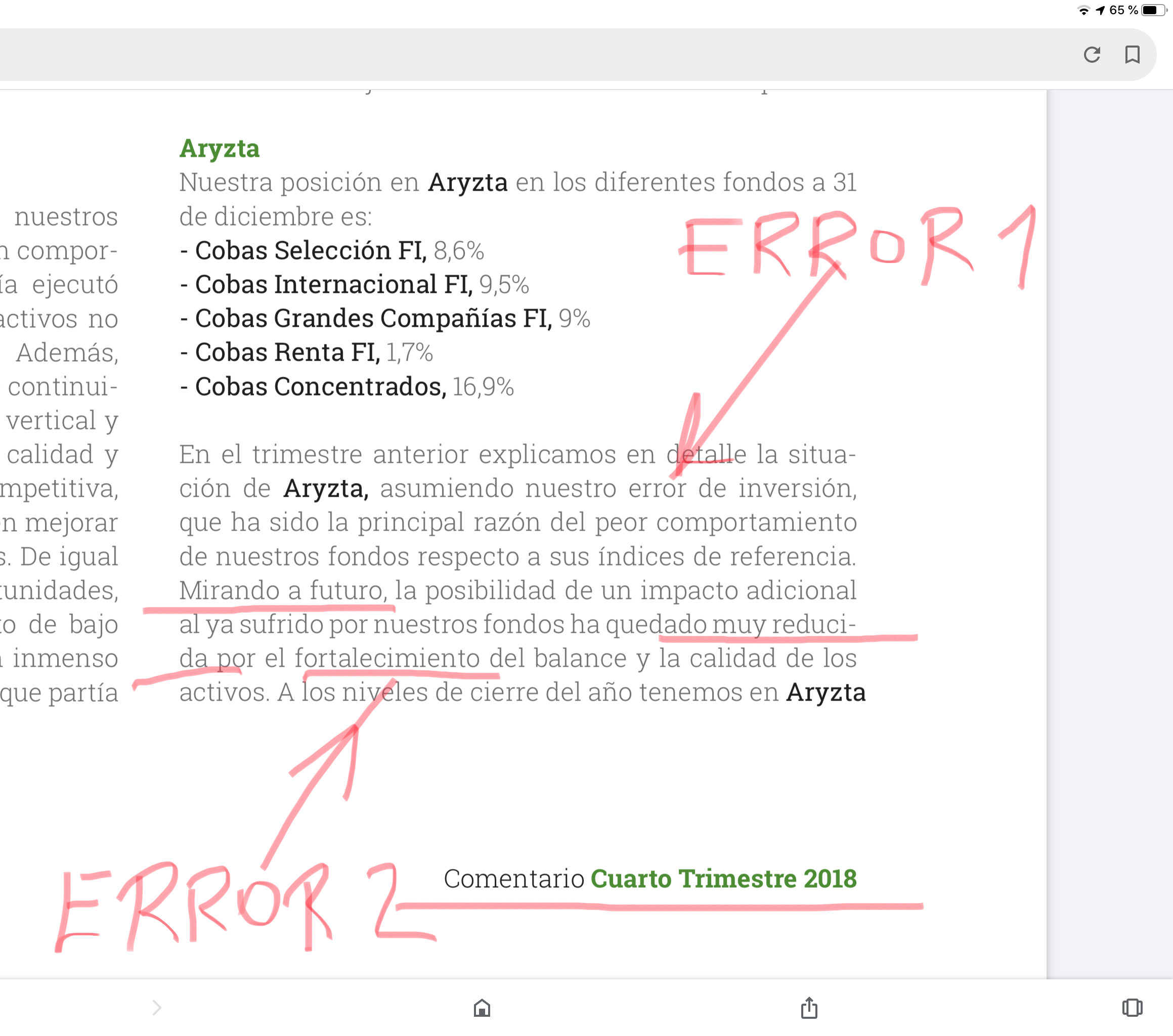

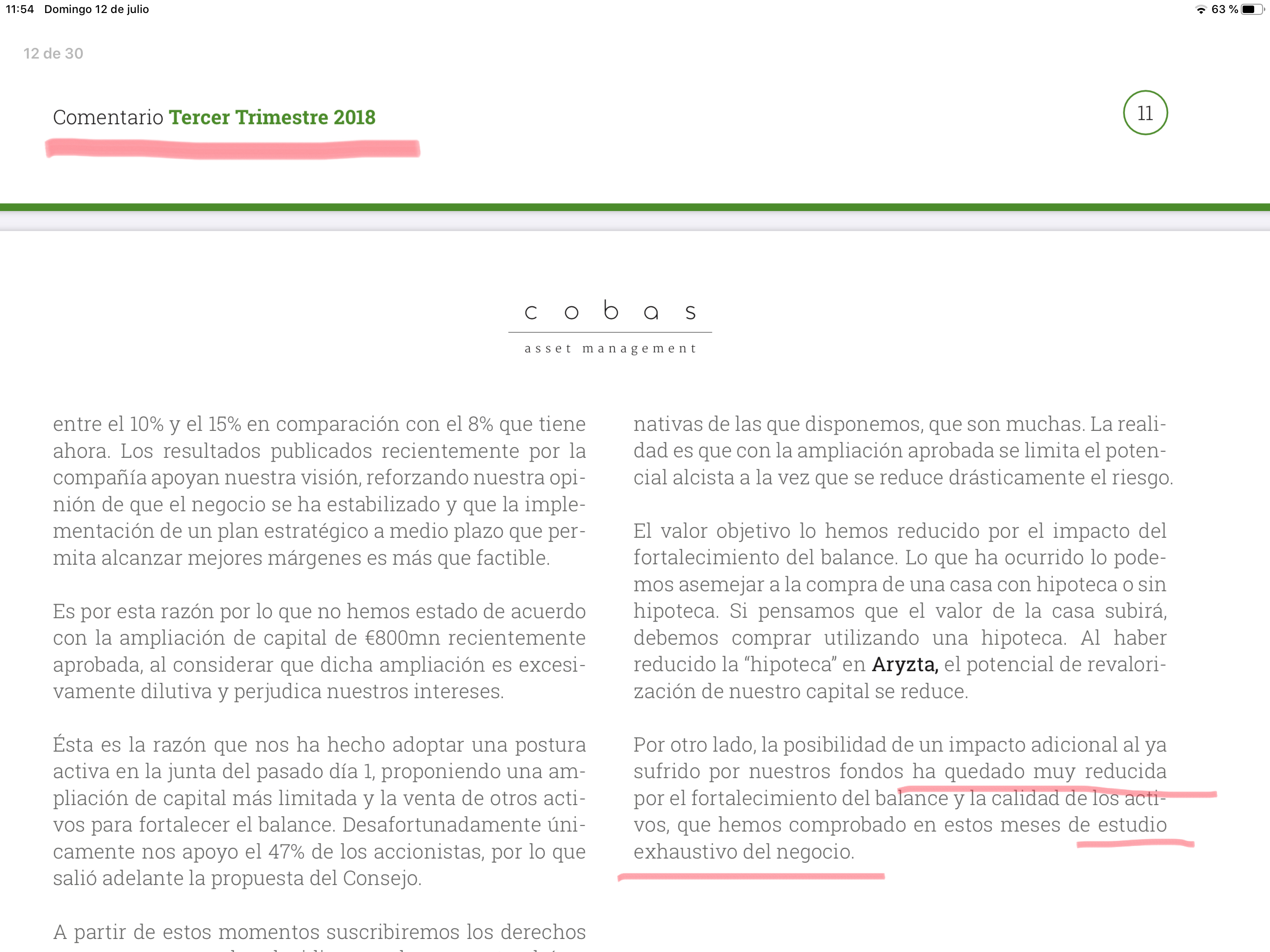

Puede gustar o no el estilo de Parames, pero en honor a la verdad, hay que recordar que ya reconoció su error en Arytza en una carta, creo recordar que escrita en otoño del 2018. Al menos reconoció el error y parece haberlo asumido como enseñanza, cosa que no se puede decir de todos los gestores.

1 me gusta

Hola @Sir_Arthur. Yo no lo veo tan claro. Me pareció que entonaron un pequeño mea culpa y más tarde pusieron el foco en que el principal problema fue el peso asignado. Y frases del estilo “la deuda no era un problema hasta que lo fue”. Hablamos de 7 veces deuda/EBITDA. En otoño de 2018 estábamos ante una ampliación de capital casi tan grande como su capitalización. Mandaron una carta mostrando su disconformidad y sin embargo acudieron. A pesar de ello siguió siendo la principal posición del fondo creyendo que esa financiación eliminaba los problemas de deuda. Desde entonces han pasado casi dos años (el anuncio de AK fue en agosto 2018) y no se ha comunicado nada de la nefasta gestión y destrucción de valor para el accionista que estaba haciendo Aryzta (y del pastizal que los accionistas metieron en la AK). Hay que ser pacientes y esperar para que recupere márgenes, decían. En las conferencias se pasaba de soslayo. Y no me importa el error, me importa la comunicación del mismo. Por las mismas fechas de la AK, los chicos de Equam (que también la llevaban) reconocieron el error más abiertamente en una carta y liquidaron por completo.

Aryzta, Teekay, Dixons, Renault, Día,… Para mí no están a la altura de lo que se esperaba de Paramés.

Saludos.

8 Me gusta

Si ahora dicen que es una compañía más… ( obviando que se han perdido más del 10% del fondo)

Y que si han tenido errores similares hablando de cir…, cuando antes decían que nunca habían tenido errores de peso, siempre menos del 3%

3 Me gusta

Buenas tardes @albertolari. No seré yo quien defienda a capa y espada al gestor. Comprendo su malestar y en parte lo comparto, ya que como cliente, que no copartícipe de Cobas que soy, y no en parte pequeña de mi patrimonio, también lo sufro.

Ahora bien, hay que tener en cuenta que un gestor no puede hacer con las posiciones de un fondo lo que haría un particular con su patrimonio. Una vez reconocido el error, Parames acudió a la ampliación de capital para tratar de minimizar la pérdida permanente patrimonial del fondo.

2 Me gusta

Buenas @Sir_Arthur, coincido plenamente con usted. Mi malestar principalmente se debe a la comunicación. Después de esa tremenda ampliación, los dos últimos años está claro que Aryzta ha tenido una gestión nefasta y Cobas no ha comunicado prácticamente nada al respecto. Me saltaron muchas dudas cuando empezó a perder peso en el fondo y cuando les preguntaron salieron por la tangente “ahora Aryzta la gestionamos como una posición más” (o algo similar dijeron). En paralelo Aryzta estaba destruyendo capital a ritmo desenfrenado. Y ahora nos encontramos este comunicado. Errar es de humanos pero ocultar realidades es otra cosa. Ese es mi principal malestar…

Un saludo y ánimo si usted tb está pillado.

5 Me gusta

En ese periodo @albertolari que comenta estaba empezando a recuperar márgenes.

Las 7 veces deuda EBITDA que comenta van a resultar ahora en este año debido a que no han podido vender por el canal de hoteles ni de QSR estos meses por el virus.

Estamos mezclando cosas creo.

7 Me gusta

Buenas @camacho113. Reconozco que yo no he estudiado y seguido de cerca su evolución. Creo que usted sí lo ha hecho me suena de haber leído alguna entrada suya al respecto. Pero mirando las diapositivas 9, 10, 11 y 12 estábamos con deuda/EBITDA altas desde 2016 (si bien en 2019 cae deduzco que tras la ampliación) y tanto los EBITDA como sus márgenes no veo que fueran mejorando mucho. El Covid creo que ha sido una estacada final y ahí coincido plenamente que nos dispara el ratio deuda EBITDA. Pero en cualquier caso sigo creyendo que Cobas ha intentado esconder esto todo lo posible. Es más, si no hubiera entrado Veraison y dar este golpe encima de la mesa, no sé qué pensaba hacer Cobas. Cuál era la estrategia/tesis, más allá de aguantar porque no quedaba otra. Seguramente me equivoque pero es lo que siento.

Un saludo.

4 Me gusta

Aquí tenemos que tener en cuenta la legislación.

Es uno de los problemas de los fondos de inversión a diferencia de los private equity.

Los gestores no pueden tomar decisiones ni tomar el control de una empresa.

La ley únicamente les permite votar, dar apoyo o proponer algo en las decisiones.

Seguramente si no fuera así habrían intentado tomar cartas en el asunto antes.

Aún así estoy con usted, fue un error asignar tanto peso en una empresa en la que en esos momentos había un alto nivel de endeudamiento.

Después de la ampliación de capital no me parecía mala idea que siguieran en la misma por el descuento en el equity que había tam importante.

En principio los bancos han dado luz verde a saltarse los covenants.

Esperemos que hayan dado prioridad a la caja y aprovechen para reducir costes.

Hasta octubre me temo que no sabremos mucho.

6 Me gusta

Buenas. Respcto a Aryzta en varias ocasiones le he oído a FGP comentar que los márgenes EBITDA son menores que la competencia y que si este equipo directivo no lograba mejorarlos ya vendría otro que lo lograría dejando entrever que tomarían medidas al respecto.

También han comentado que para la parte del negocio de EEUU tenían ofertas que estaban en consonancia con el precio que ellos estimaban.

2 Me gusta

Adjunto varios “pantallazos” de sus cartas. El mundo de la inversión es MUY COMPLEJO. Yo tenía plena confianza en Paramés. Su conocimiento y prestigio son incuestionables. Pero, a mi entender, redacta las cartas trimestrales de tal forma que pronostica unos resultados (Arytza) que luego NO se producen. … Y prevé un precio objetivo (en base a sus análisis) que luego no logra alcanzarlos, de momento. … yo entré en Cobas Selección en 2018 . El resultado, de momento, es MUY MALO.

14 Me gusta

Yo soy, y seguiré siendo (creo que por más tiempo del que pensaba) participe.

Nada que no se haya dicho, no quiero repetirme, no soy de criticar y criticar, antes me voy, y si te he visto no me acuerdo.

Pero permítanme solo un comentario.

Analizando, esto está siendo un esperpento, leches, se están llevando un dineral en comisiones, desde mi punto de vista, sin merecerlo.

4 Me gusta

Es una barbaridad, esto no se remonta ni en 10 años personalmente voy a esperar algo más por si suena la flauta pero la pinta es de DEAD MONEY.

3 años más así y cierran el fondo, crean uno nuevo con un nombre bonito y a seguir cobrando comisiones. Ahora las boutiques españolas de autor NO son peores que los fondos de los bancos españoles. Eso si que es un robo. Estos señores de Cobas, Azvalor, Magallanes, etc lo intentan de verdad y por pasión. Son una víctima de la reversión a la media. Al final todos entre un 7 y 9 por cierto a largo plazo. En mercado menos las comisiones. Ya veréis.

2 Me gusta

Saludos cordiales.

Sí no remonta se queda sin clientes. Ahora entramos por la fama de Fco. Ga. Paramés,

pero si no remonta huiremos de Fco. Ga. Paramés.

Yo sigo teniendo fe y aunque un 20 % de la cartera quebrara, que no lo creo, bien podría doblar en tres años el otro 80 %.

Hola

Yo no tengo duda de que va a recuperar lo perdido (llevo un -40% en COBAS) pero el tema es: ¿Cuando se va a recuperar? ¿Cual es el coste de oportunidad? Pero como soy paciente, y solo es un 10% de mi cartera, no tengo prisa

A lo mejor en 5 años las empresas se ponen en valor y se recupera lo perdido, aunque solo sea por reversión a la media

Un saludo

2 Me gusta

Saludos cordiales.

@Alvaro_G.A hablaba de tres años.

Por otra parte, no creo que sea el caso, pero ha habido gestores que han perdido cerca del 80 % de lo gestionado.

@Manolok, ¿recuerda Vd. quién era?

1 me gusta

Tampoco creíamos que fuera el caso que Cobas estuviera a -50% pasados los 3 años de recorrido.

Lo planteo de otro modo. Si les hubiera preguntado al principio qué consideran más verosímil, que Cobas caiga un 20% en 2 años, o un 50% pasados los 3 años ¿qué hubieran respondido?

Pues eso. El futuro no está escrito y no hay garantía de no estar a -70% cuando la gestora cumpla 5 años (si bien puede argüirse que caer un 20% desde hoy sería irse al -60%, no al -70%).

7 Me gusta