¿Alguien sabe decirme qué tiene Aryzta de inversión value?

Una compañía cuyas ventas son un 25% menos que hace unos años, que ha diluído el valor del accionista con una ampliación de capital, que tiene una deuda considerable. Al parecer la tesis de inversión consiste en que recupere márgenes ¿qué hay de value en todo esto?

Creo que la tesis con la que ellos entraron es que volvería a tener los beneficios que tuvieron en el pasado y a los ratios a los que cotizaba la compañía les resultó atractiva.

Además también pensaron (yo también lo pienso) que este negocio es un negocio de crecimiento.

Cada vez si nos fijamos en las ciudades, quedan menos panaderos/reposteros de los que había antes madrugando día a día para preparar sus productos.

De hecho, cada vez vemos más repostería congelada en todo nuestro entorno.

El principal problema que tuvo la compañía es que decidió hacer la competencia a sus propios clientes y perdió varios contratos importantes.

El tema de la deuda no era tal en ese momento con las ventas estables y flujos que tenía en ese momento pero, después de perder esos clientes y teniendo una estructura de costes e infraestructuras alta, la empresa entró en pérdidas y tuvo que solicitar más financiación que acabó convirtiendo el apalancamiento en un problema (He aquí la ampliación de capital que necesitaron).

En la situación actual, teniendo en cuenta que su deuda ahora gracias a la ampliación es manejable ( Recordemos que este sector soporta más apalancamiento que cualquier otro cíclico) y teniendo en cuenta su plan de reducción de costes y que el negocio crecerá, me parece una inversión más que interesante.

Es malo poner etiquetas a los estilos, de hecho, tal y como usted dice no le parece invertir en esta compañía “Value” pero primero tendríamos que preguntarnos qué significa esa palabra.

Una inversión en valor puede ser buscando el turnaround de la compańía (Aryn es una de ellas) o intentar buscar una empresa de alto crecimiento cuando su precio no esté reflejado.

Pero en ambos casos, podríamos llamar al estilo igual. Al final, más que encasillarlo así yo diría que es una inversión a largo plazo.

Estaremos de acuerdo que estas son tesis fuertemente especulativas.

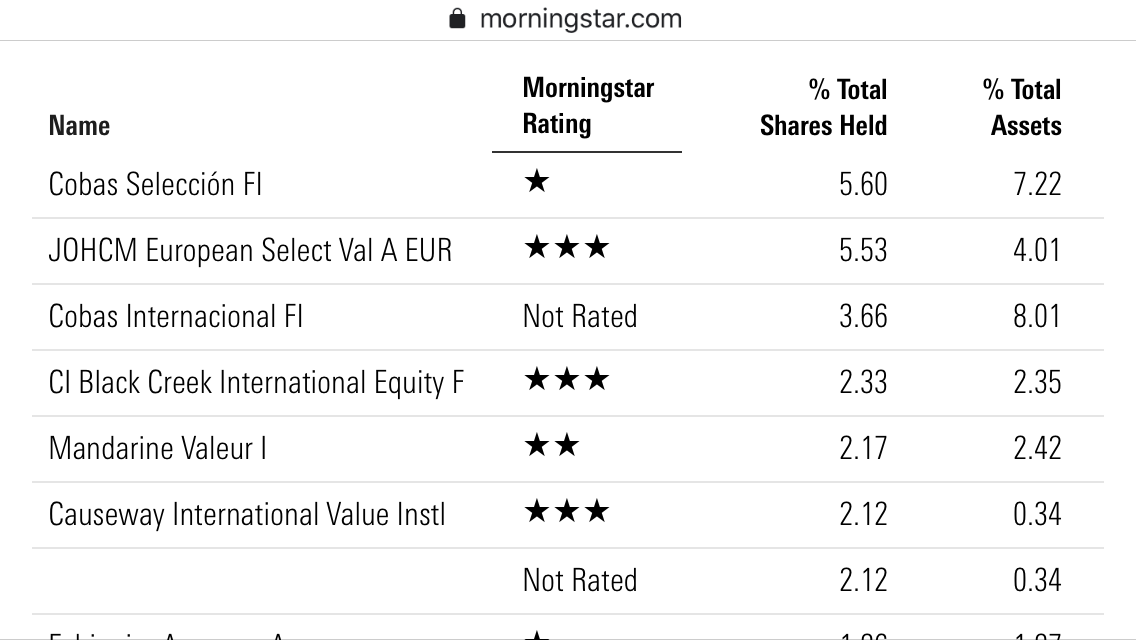

Tanto es así, que la apuesta de Cobas ha salido rana por cuanto no realizarán plusvalías sobre la misma. En el mejor de los casos recuperarán una parte de las pérdidas latentes.

Efectivamente podemos relativizar el término value y concluir que no significa nada concreto en realidad. Elon Musk, por ejemplo, no me extrañaría que considerara sus proyectos una magnífica inversión en valor. Pero al menos podemos estar de acuerdo en que poseen un fuerte componente especulativo. Todo es susceptible de tener valor. Las visiones de futuro todo lo aguantan.

Esto es lo que me temo le sucede a Aryzta cuando leo que “recuperará sus márgenes”, “el nuevo equipo directivo es un genio”, “el futuro del pan está en los congelados”…

Los gestores de Lift Investment Advisors en el minuto 14:58 hablan de que tienen comprados bonos híbridos de Aryzta, comentando también que tiene activos interesantes que podrían vender.

Y recordar que el día 17 de Febrero la conferencia en Madrid de Cobas que seguro darán mas información sobre ella

En breves tendremos noticias aunque dudo que sean aún muy positivas.

En la última conference call que realizaron dijeron que hasta el segundo semestre no se verían los contratos nuevos de EEUU que estabilizarán los ingresos de esa parte del mundo.

Sí que nos puede servir para ver cómo está funcionando el plan de recorte de gastos y si han llegado ya al break even definitivo.

Después de leer la presentación y quitando los apuntes contables que no son salida de caja, los resultados me han parecido bastante buenos.

Si se fijan han reducido gracias a la venta de picard mucho la deuda siendo ahora inferior a 600 millones.

Aunque las ventas como ya dijeron en la anterior conference call se han visto mermadas por América del Norte, en teoría han conseguido clientes nuevos que los veremos en el siguiente trimestre o a fecha de cierre en junio.

Por otro lado, quitando todos los apuntes contables de impairment y demás, se puede ver que gracias a la reducción de costes que tenían en plan han aumentado los márgenes.

Actualmente limpiando las partidas afectas a la reestructuración, la tenemos cotizando a 2 veces EBITDA y cogiendo la deuda se encuentra a un EV/EBITDA de aproximadamente de 4 veces.

Yo no sé ustedes señores, pero a mí me parece que ARYN con paciencia nos va a dar alegrías.

Veremos si sigue vendiendo pan con el Corona de las narices.

Entiendo que la deuda viva es de 1bn, tiene 450mn de caja y la venta de Picard es de unos 150mn.

Con EBITDA de 169mn, eso deja la deuda neta sobre EBITDA en 2 y pico. Ellos muestran 1.96x, así que me he debido de dejar algo.

En cualquier caso esa deuda neta no incluye los leases, que creo que es una cifra considerable. Tampoco creo que incluye las cuentas a pagar (payables), que no sé a cuánto asciende. Los intereses son todavía cuantiosos, de modo que el beneficio neto o el flujo de caja libre son peanuts para cómo capitaliza la empresa.

Acaban de meter el ajuste de IFRS donde tienen por ley al igual que todas las empresas contabilizar como pasivo los pagos futuros afectos a contratos de alquiler etc que antes no aparecían.

peanuts para cómo capitaliza la empresa.

peanuts para cómo capitaliza la empresa.