No sé si estaré muy sesgado pero me descoloca que se ponen largos del VIX y a la vez tienen la cartera concentrada 100 % en tecnología con multitud de empresas que ni generan beneficios o que aparentemente están muy caras, en lugar de dar peso a empresas que primen la generación de FCF (aunque sean tecnológicas) que son las que el mercado perdona más cuando hay miedo. SIn embargo, cada una de esas empresas, presenta un mal resultado y -30 % al canto.

Creo que el sesgo tan macro de ponerse el liquidez, invertir luego de golpe, comprar el VIX, etc. les está reventando una buena filosofía de inversión.

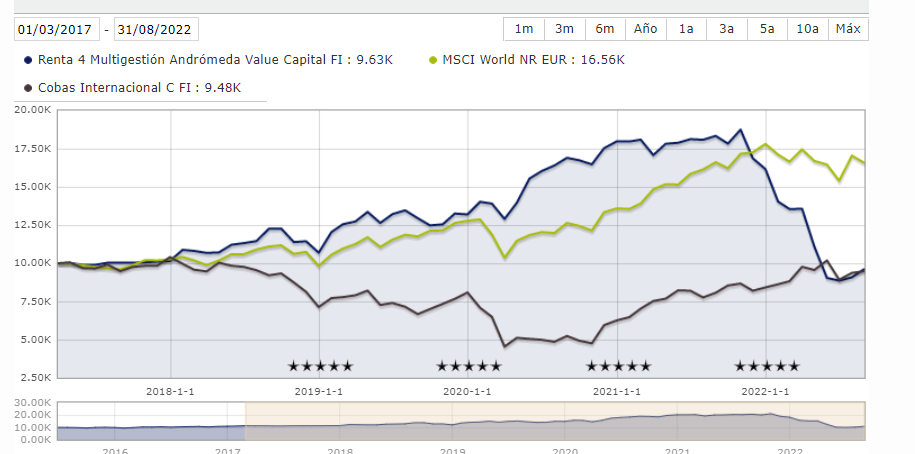

Poniendo la galleta en cuestión, no hay ni un sólo partícipe que pueda ir en positivo con Andrómeda desde 2017, a no ser que lleve menos de 2 meses.

Por lo visto, tienen unos algortimos de la ostia para procesar datos a mansalva, al estilo “big data”, teniendo la capacidad de anticiparse a todo; me remito a lo que han comentado los propios gestores. Además, parece ser que también tienen la capacidad de saber cuando el mercado caerá y se posicionan en liquidez.

Veremos con el tiempo, quizás no estemos dando el suficiente tiempo para que semejantes algoritmos, capaces de procesar millones de datos en tiempo real, den sus frutos.

Y lo más gracioso de todo es que, si no me equivoco (que alguien me corrija de no ser así), dicen que los partícipes no tienen mucha idea, porque venden el fondo en máximos y compran en malos momentos, que para ello, deben dejar que profesionales como ellos, con capacidad para poder decidir, decidan. Veremos con el tiempo, pero a los hechos me remito que lo estan haciendo mucho peor, pero mucho peor, que la media del mercado de su categoría real (que no es la de Morningstar).

Es el problema de las comisiones de éxito. Se venden muy bien como supuesta forma de alinear las comisiones que se pagan con la rentabilidad del fondo, pero ya ven como esto es algo que no siempre ocurre. Si un fondo primero sube como la espuma y luego se despeña, se cobran comisiones de éxito que no son acordes con la rentabilidad final del partícipe.

Yo del tema de los datos, lo que siempre he entendido de escucharles es que tienen acceso a datos que según ellos la mayoría del mercado que invierte en tecnológicas no maneja. Pero esto lo hacen, o tratan de hacer, todos los gestores, ahí entran los analistas, los consultores, pagar a un insider para que te ponga al día etc.

Pelín de elemento de marketing creo yo, todos los inversores intentamos tener los mejores datos para acertar y atinar lo más posible con nuestras valoraciones (no es crítica, cada cual hace más atractivo su negocio como puede).

En la sesión de preguntas y respuestas de hace 2-3 trimestres conentaron que, en periodos de volatilidad, si tienen algo de liquidez, juegan una parte en futuros del VIX con la intención de cerrarlos a corto plazo y para intentar arañar unas décimas de rentabilidad.

Efectivamente, tienen unos eficientes algoritmos de la hostia. La que se ha dado el valor liquidativo.

Eso ocurrió porque los partícipes no tenemos el algoritmo de la hostia y aunque no tengamos mucha idea no conseguimos maximizar la hostia como ellos pretenden.

Seámos sinceros, antipatías aparte, porque las hay, el fondo se ha caracterizado por dos principios que conducen a la hostia:

Ser un fondo cuya vocación son las tecnológicas que ya han llegado a una burbuja y ha estallado

Ser un mixto flexible que ha gestionado mal la liquidez. Vendieron muchas acciones y tuvieron mucha liquidez en un momento bueno para tenerla aunque no el mejor y tal y como haría el inversor más novato, avaricioso e imprudente (no digo que ellos lo sean, sino que se comportaron así) como las tecnológicas seguían subiendo compraron casi en máximos. Esa liquidez deberían haberla guardado porque las tecnológicas se irán poniendo a precios atractivos (con un PER elevado y las demás características que tienen las tecnológicas) y entonces ir comprando.

Mucho más sincero sería que cambiarán a ser un hedge fund del sector tecnológico.

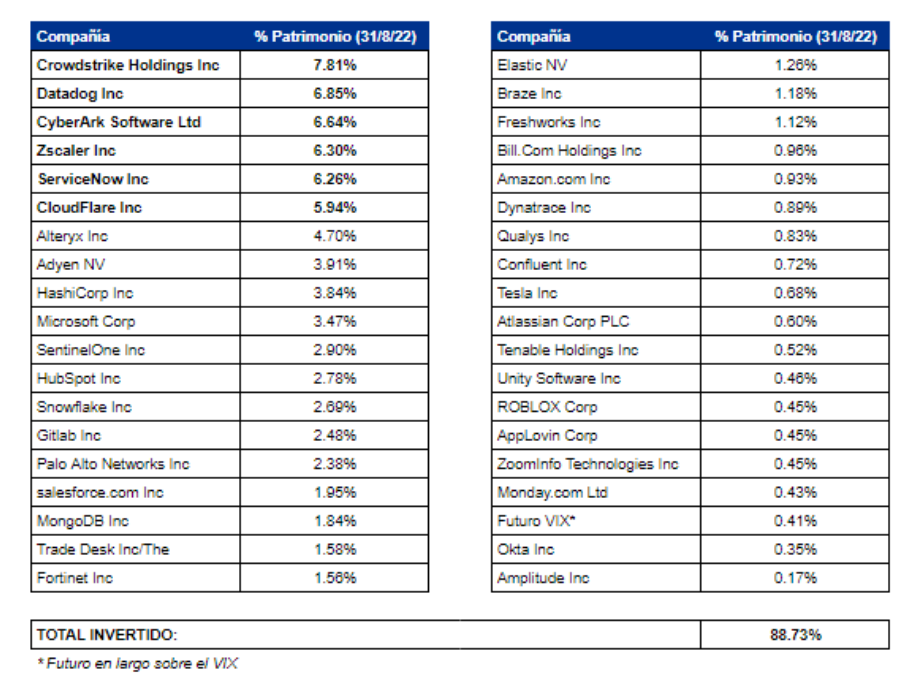

Y su nombre completo es Renta 4 Multigestión Andrómeda VALUE Capital FI.

Por mi parte, es un fondo que tengo en seguimiento desde hace unos años…pero no me termina de convencer el discurso del equipo gestor. Con las recientes caídas del Nasdaq, me he decidido a entrar muy poco a poco en la tecnología a través de un fondo que “replica” al índice…a ver qué tal va.

No es mala idea replicar el índice. Además, en Andromeda Capital EA (el fondo) - nº 15 por Buso tiene enlazados 48 fondos tecnológicos a los que Morningstar les ha otorgado el distintivo plata o bronce (no hay ninguno con el distintivo oro).

Tengo bastante claro que la tecnología tiene muchas posibilidades de ser un ganador a largo plazo…pero por desconocimiento y a pesar de estar muy cerca del sector a nivel profesional, no me veo capacitado para decidir “activamente” acerca de este tipo de inversión (ya sea a través de fondos o de acciones). Así que…tomé el único camino posible para mí.

Además, si no me equivoco, el Nasdaq no solo tiene tecnológicas en el índice.

Para mí esta es la clave del desplome. Por primera vez, han gestionado mal la liquidez y la gastaron demasiado pronto durante las caídas. Además, se han movido a empresas tecnoólogicas con una volatilidad más alta que el Nasdaq como índice lo que provoca que no sea un fondo para todo el mundo.

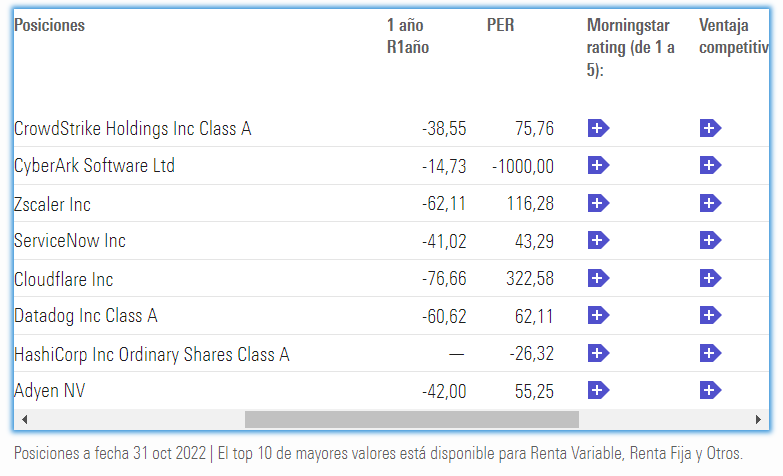

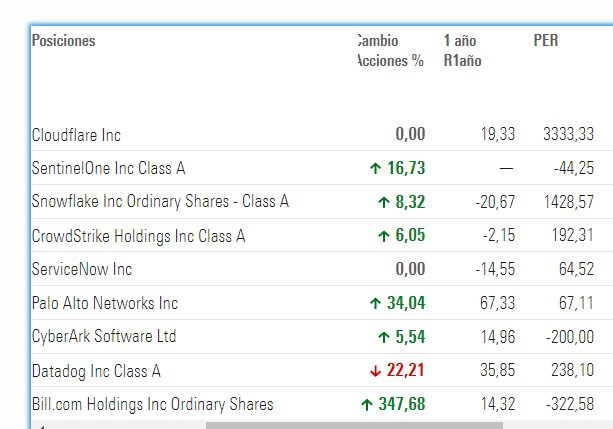

Sin duda, va a ser un año donde se va a demostrar si los partícipes de Andrómeda tienen confianza en la filosofía del fondo. Hoy se les cae la primera posición (Crowdstrike) un 20 %, lo que se añade a la caída que ya llevan.

Me temo que por mucho que el gestor opine lo contrario en las redes, se va a aprender por las malas cosas como que las SBC descomunales importan y el FCF hay que ajustarlo de cara a valorar.

Pero vamos que ojalá se recupere pronto y los participes puedan respirar un poco.

Que sepa usted que está equivocado, muy gustosamente se lo explicaría, pero como no lo va a entender, paso

Dicho lo cuál, es cierto que los beneficios GAAP no tienen mucho sentido para las heurísticas estas de los múltiplos, en la medida que pasan como gastos muchas cosas que son inversiones.

Pero obviamente tampoco los múltiplos de FCF cuando la SBC es tan alta.

Al final es contar como un gasto no operativo algo que si lo es. Además en el caso de Crowdstrike también está realizando adquisiciones de relevancia por lo que el crecimiento no es del todo orgánico y a 10 veces ventas.

Seguro que si usted se animará a impartir algo así como una masterclass, mucho de nosotros aprenderíamos a no liarla de esa manera… , Ahí le dejo ese dardo un poco envenenado de un desconocido con muchas ganas de seguir aprendiendo.

Pd: espero no se lo tome a mal, tampoco iba enserio… O si?

Mi razonamiento de niño de 10 años (no doy para más): de todo ese dinero, como accionista, no vas ver ni un chavo. ¿Cómo vas a contar con ello?

Si un negocio necesita toda esa pasta en sbc para aumentar las ventas y no ganar plata, igual es que no es tan poco intensivo en capital como lo pintan.

Lo interesante de la diferencia entre GAAP y Non-GAAP, en mi no-entendida opinión, está en otro lado.

Para mí las Stock Options son un doble penalizador y más si uno va al epígrafe y lee que se pagan a los empleados en unidades monetarias, y no en unidades de acciones.

Ahí encima está el riesgo de castañazo en la bolsa y mayor dilución. Todo muy bonito cuando las valoraciones están bien arriba, pero te hacen en 2 o 3 años un destrozo bien majo como estén por los suelos y sigan dándoselas en unidades monetarias a los trabajadores.

En Amazon por amigos que curran allí por ejemplo, sé que tienen apalabrado un número de acciones y no una cantidad de dinero, pero claro:

Si ahora entra un empleado nuevo y quieren darle de “bonus” porque no nos engañemos, eso es un bonus (coste de empleado), si antes ese “bonus” era de 20.000€ al año por la valoración que tenían las acciones y, ahora quieren ofrecerle ese mismo dinero, por narices van a tener que darle más papelitos y a usted como accionista, le van a diluir más.

Yo lo que puedo decirle @camacho113 por mi experiencia personal es que los bonus de acciones anuales pueden ser mayores o menores independientemente de lo que haya hecho la acción en ese año. En mi caso este año el bonus ha sido sustancialmente superior al de los dos años anteriores cuando nos hemos despeñado un -30% hasta ahora y los dos anteriores acabaron bien en positivo.

Pero el tema es que ese bonus de acciones no se desbloquea ahora sino en próximos años, es decir, es solo “una promesa” y las acciones se emiten en el transcurso de los años. Una pregunta, ¿saben si los millones que aparecen en el “Stock-based compensation” de los estados financieros se corresponde con las acciones emitidas en el desbloqueo? ¿o estamos hablando de la cantidad prometida en el momento de la promesa, es decir, antes de que se te desbloqueen?

En conclusión, mi sensación es que las empresas utilizan estas SBC dependiendo como esté el mercado de empleo y como de difícil sea conseguir el capital humano en un momento u otro.