El problema que yo veo es que ni siquiera el caso “bueno” nos solucionaría la papeleta:

Lo que ocurre en muchas de estas empresas es que el número de sbc aumenta año a año y la promesa de la escala casi nunca se cumple (hay estudios por ahí que lo señalan). Casi diría que en algunos casos, y por increíble que parezca, es casi como que la escala funciona al revés y las sbc aumentan proporcionalmente año tras año más que los beneficios (si los hay). Entonces aunque fueran promesas, lo que tenemos realmente es: cada año más promesas.

Hola Waits, esta newsletter habla del tema de las SBC. Creo que la encontrará interesante. Desafortunadamente está’ en inglés.

Según el autor, a nivel contable las acciones se reconocen en relación a la cantidad en dolares acordada inicialmente con el empleado repartidas a lo largo de los años de ‘vesting’.

For example, let’s say you received RSUs of a company whose stock was trading at $100/share on January 1st, 2021. The company granted you $100k worth of shares on that day i.e. 1,000 shares (100*1000=$100k). If the vesting schedule is recognized in a straight line over four years, you will receive 250 shares of the company after each year of employment for the next four years.

No matter what happens to the stock price afterwards, the company will recognize $25k SBC in each of the next four years. Therefore, the SBC number you see in Income Statement/Cash Flow is based on the estimates of cost on the initial grant date.

De hecho considera que esta forma de contabilizarlas es realista ya que las empresas suelen fijar la cantidad a pagar en dólares (vs número de acciones).

If you do assume management will continue to pay employees a fixed $ amount of stock every year, GAAP accounting is, in fact, lot closer to reality over the long term than modeling dilution which can be more volatile depending on stock price in any particular year.

Muy en línea con su conclusión:

“la respuesta está en volver a lo básico. No hay almuerzos gratis y si una empresa decide pagar $5 millones a un empleado, eso afectará el valor de mi capital, sin importar la forma en que se realice el pago (efectivo, acciones restringidas, opciones o bienes).”

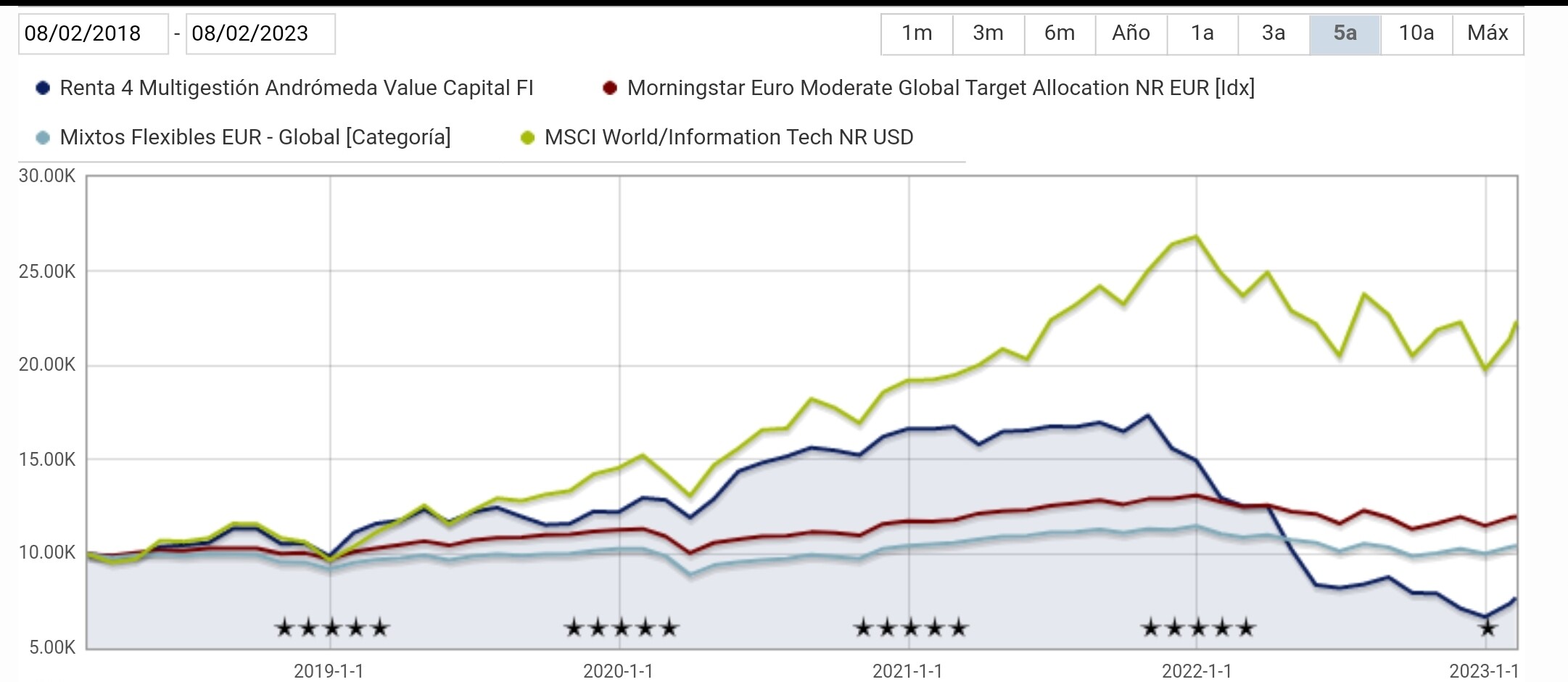

Yo fui participe del Renta 4 Multigestión Andrómeda Value Capital FI y me pareció un fondo rentable mientras el sector subía. Ahora el sector está purgándose y volverá a ser una gran oportunidad y el fondo también si saben seleccionar los componentes de su cartera.

Sin embargo, como es un fondo flexible, ¿sabrán gestionar la liquidez? En el pasado la utilizaron completamente a contrapié gastándola para comprar y engordar la cartera de acciones cerca del máximo. Se perdieron parte de la subida manteniendo la liquidez y sufrieron la bajada comprados al 100 % (o casi).

Comentan algo al respecto en el podcast, comentan que su indicador es el ratio Andrómeda que estan convencidos que funciona, no lo pongo en duda, seguramente sea así, pero me genera cierta duda que siendo tan expertos les haya cogido a contrapié el cambio de tendencia por llamarlo de alguna forma, y ojo, que seguro ahora habran sembrado bien para los próximos años, seguro es un buen punto de entrada, pero si le sumo además las comisiones que en mi opinión son elevadas.

Ya han sacado el video del resumen anual. Me parece increíble que no indiquen que tienen una rentabilidad a 3, 2, 1 años mucho peor que el benchmark. Es casi para dimitir y devolver el poco dinero que les quede a los inversores. Me pregunto como funciona el tema de las comisiones de éxito en este fondo. En el 2016, 2017 y 2018 cobraron el 9% de comisión de éxito. Ahora palman el 55% y mas del 16% anualizado. ¿devuelven ese dinero? ¿No lo cobran hasta que el fondo recupere, al menos, el valor donde cobraron la ultima comisión de éxito? Lo están haciendo peor que los fondos del BBVA y Santander. Para reflexionar si realmente saben hacer este trabajo o solo están aquí para cobrar la comisión de gestión y a la sopa boba.

Este es el gran problema de las comisiones de éxito. Sube el fondo un 100% el primer año y baja el 50% en segundo. El fondo está igual y no hay éxito, pero la comisión de éxito que se ha cobrado el primer año, ya no se devuelve.

Incluso podría pasar un caso peor. Si tiene reseteo a los 3 años, si el fondo no llega al cabo de 3 años después del máximo valor de cierre anual, a dicho valor, se vuelve a iniciar el cobro de comisión de éxito a los 3 años.

En el caso de Andrómeda, a finales de 2021 cotizaba alrededor de los 20 euros. Ahora cotiza sobre los 9. Si no llega a 20 a finales de año, y se decide aplicar el reseteo que figura en el folleto, los partícipes que lo llevaban ya a 20, volverán a pagar por esa rentabilidad como si fuera desde el valor final de este año.

Lo que a mí me resulta fascinante es su famoso indicador “andrómeda”. Hablan en uno de sus últimos podcast de él como si fuera una “obra maestra” de la predicción, que nunca falla. De verdad, o yo soy lerdo, o no me entero bien de esto. ¿Cómo puede ser que den lecciones de tech viendo sus resultados? Es realmente alucinante.

Cierto. Es una especie de valor objetivo estilo Cobas o Azvalor solo que no lo entiende nadie. En Cobas el indicador es más falso que Judas pero es intuitivo. Como palo con zanahoria vale. Es una utopía. Ok. ¿Pero este indicador Andromeda? Me parece una broma de mal gusto después de perder más del 55% del fondo. De esa no se recuperan ni en 10 años. Por cierto, donde está el tercer hombre? Parece que lo han echado del grupo, no? Igual es que ya no les llegan las fees para tanto gasto.

Dicen en su comentario mensual que: durante estas semanas hemos estado consultando a CNMV posibilidades para concluir con la opción más fácil para todos: que es hacer desaparecer la marca de agua. De tal forma: el fondo nunca podrá cobrar una comisión de resultado si no se supera la última cobrada, independientemente del tiempo que ello implique

Deberían no cobrar comisión de éxito por folleto, solo la fija, como hacen muchos fondos. Pero la industria está para ganar dinero.

Lo del ratio Andrómeda, sin conocer el detalle de cómo lo calculan, parece más que evidente que no funciona a expensas de los resultados. Si algo no funciona, o lo arreglas o dejas de usarlo.

Este fondo nació con una estrategia según su antigua web (empresas de calidad y cartera concentrada), que después cambió a empresas tecnológicas, y que ahora volvió a cambiar a empresas small cap growth de sector tecnológico, basándose en big data y ratio Andrómeda. Cuando cada cambio que hacen va a peor y no hacen autocrítica, creo que está claro cuál debería ser el tamaño de la distancia a mantener.

Es curioso como todo lo que subió en 2015-2020 lo bajó con creces en 2021-2022.

Desde lanzamiento en junio 2015, acumula un -7%, a pesar del +15 YTD

Hay varios fondos patrios conocidos que están en negativo desde lanzamiento en 2015-2018, como Andbank GB Acción Global y ex Esfera Value.

Aunque no se quieran comparar con él, va a ser casi imposible superar a su benchmark tecnológico por excelencia (nasdaq). El coste de oportunidad de alguien que hayaninvertido en este fondo vs nasdaq (por la temática puramente tecnológica) es brutal

La subida todos sabemos explicarla: es un fondo con una vocación tecnológica y subían todas las big tec.

Y la bajada fue Vd. uno de los que la explicó: anticiparon el estallido de la burbuja tecnología, pero con mucha antelación y parece que les dio coraje estar parcialmente fuera mientras seguían subiendo y entonces cometieron un error de principiante y entraron poco antes del máximo.

Yo les puedo comentar que entré en varios tramos al Us Growth de Morgan Stanley pensando que podía seguir corrigiendo, y bueno en el año está sobre un 17% positivo con VL de ayer y yo en -10%, un tiovivo de volatilidad extrema.

Pienso que ahora es cuando hay que aportar algo a este tipo de fondos, pero con visión de largo plazo, mantener la inversión y pensando que el riesgo de que algunas de la compañías del porfolio se vaya al garete no es despreciable

Hay empresas, de la tipología que ellos compran, con pinta de que van a tardar décadas en recuperar (si es que lo hacen). Entiendo la comparación con el Nasdaq (y no se me ocurre además una mejor) pero creo van a ser situaciones muy distintas.