Estimado @Fernando, poco tengo que añadir a lo que expone en el artículo. Ha hecho alusión a tantas problemáticas y lo ha hecho tan bien, que sólo cabe por mi parte aplaudir el artículo y decirle que es sencillamente enorme.

Muchos inversores andan siempre buscando milagros que supuestamente eliminan o atenúan de forma relevante los riesgos de estar en renta variable. Ahora sobresalen dos:

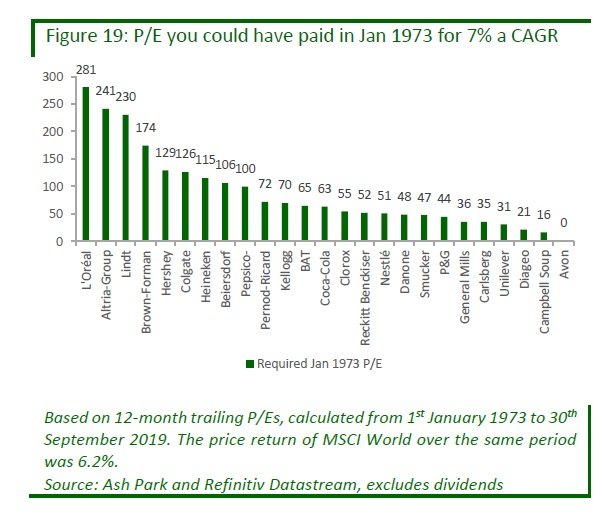

Las llamadas empresas de calidad o compounders, que ya de salida es un concepto etéreo que, al final, como señala, refleja muchas veces a determinandas empresas que se han comportado muy bien asociadas a una marca conocida por el público. Obviamente, no se habla de las decenas que en tiempos pasados cayeron en desgracia. Ya puse el otro día el ejemplo de Amazon que ahora es una empresa de gran calidad, claro, ahora, porque en otras épocas difícilmente hubiera sido seleccionada como empresa de calidad. El problema es que precisamente en aquél momento era en el que había que haberla comprado, no ahora.

Se acompaña también con el maravilloso caso de la Sra o Srta XX que compró dos participaciones de una empresa hace 70 años y ahora tiene una fortuna. Asumiendo que determinadas historias sean ciertas (Lo cual se puede poner en duda, de la misma forma que como bien se expone en su artículo, parece claro que las ponderaciones de muchas carteras reflejan que determinados valores llevan en la cartera poco tiempo, porque de lo contrario supondrían el 50% de la misma) el asunto es que no se habla de las miles o millones de Srtas XX que perdieron todo el dinero o no obtuvieron un rendimiento satisfactorio. En un caso que yo personalemente conocí hace ya bastantes años la Sra YY muy entrada en años, que se había pasado media vida hablando de la bolsa, a la pregunta de "¿Qué has hecho con las acciones? Respondió: “Las he venido para arreglarme la boca”. Este último es un ejemplo mucho más mundano y frecuente de la inversión en bolsa.

El segundo, que se ha puesto muy de actualidad, es la indexación. Tiene uno que leer de forma relativamente frecuente textos de los que se deduce muy claramente que invertir en fondos indexados es como algo distinto a invertir en bolsa. Así que ya estamos otra vez con la solución mágica que a uno le va a librar de la desagradable volatilidad. Y, de nuevo, gran error para aquél que no sea plenamente consciente de que está invirtiendo en renta variable.

Como le decía a @jvas en twitter hace unos días, todos aquéllos que piensen que alguno de estos “métodos” le va a librar de la volatilidad que es la consecuencia natural de invertir en renta variable se va a llevar en algún momento un gran susto. Porque unos y otros en algún momento llevarán un estacazo del 50% o superior. En ese momento, si sabes donde estás metido a lo mejor lo soportas, pero si te han vendido que a tu método no le pasan esas cosas, posiblemente salgas corriendo y no vuelvas.

Esto es renta variable, no hay milagros, ni aquí ni en ninguna materia de esta vida. Es difícil y arriesgado, precisamente por eso tiene la rentabilidad que tiene derivada de la prima de riesgo que aplican los inversores. El mercado es muy eficiente porque hay muchos cerebros pensando y razonando sobre el valor de las compañías, así que es difícil que usted encuentre algo de forma legal que no hayan encontado otros con más inteligencia y más medios. Por aquí hay un dicho popular muy elocuente aplcable al tema que afirma:

"El que piensa que otro no piensa, piensa mal"

Qué gran verdad