Después de leer los recientes y magníficos artículos de @TTAR y @arturop. Así como las interesantes opiniones y comentarios de los mismos… me he propuesto, la absurda, tarea de autodestruirme escribiendo esto. Lo hago simplemente porque la búsqueda de empresas de calidad, compradas a precios razonables, con el objetivo de mantenerlas el máximo tiempo posible en cartera es la estrategia con la que más identificado me siento (aunque no la única que implemento). Y, como de las virtudes de esta estrategia (bastante evidentes) se ha hablado ampliamente en el foro voy a exponer algunos problemas, dificultades y mentiras que yo me he ido encontrando. Qué nadie se me enfade pues repito, esto es un ataque más a mi estrategia e ideas que a las que pueda tener o pensar cualquier forero. Una simple invitación a la reflexión pues todo tiene sus ventajas y sus inconvenientes.

Al turrón:

La gente miente .

Nadie dice una verdad en este mundillo. En el aspecto que nos ocupa: todo el mundo ha descubierto Amazon (algunos antes incluso que el propio Bezos). Pero se les olvida mencionar la volatilidad a soportar durante el camino (caídas del 80%) y más importante aún: los pufos que han quedado por el camino.

No crean a nadie. En todo esto de la inversión es llamativo como muchas personas, de total buena Fe, hacen caso a gente menos inteligente que ellos mismos (con dudosos intereses). De este modo, personas que han amasado patrimonios importantes durante su vida confía en lo que dicen personajes, de lo más variopinto, cuyo único bagaje consiste en salir escaldado continuamente al tiempo que alardean de no se sabe muy bien qué o a gente que lleva 3 días invirtiendo la paga que los domingos que le da su abuelo. Y no tengo nada contra el que invierte cantidades pequeñas (casi todos empezamos así) pero no es lo mismo invertir 1000 euros, 100.000 euros o 10 millones de euros. Simplemente por el hecho de que perder 1000 euros duele pero la mayoría los recuperará sin problemas; ahora el perder los 10 kilates ya es otro problema.

La gente se miente.

Ninguno estamos libre de esto. Compramos pensamos que la inversión va a ser una cosa, ocurre lo contrario, pensamos que lo vamos a soportar pero resulta que no y vendemos en el peor momento. Se asombrarían de la cantidad de respetados B&Holders a los que prácticamente he tenido que rogar hace un año para que aguantarán sus posiciones. Y eso que solo fue un estornudo. Obviamente ninguno lo reconocerá (ni se lo reconocerá a él). B&Fake en estado puro.

¿Por qué lo llaman compounding cuando quiere decir análisis técnico?

Las empresas invulnerables no existen y vivimos en los días de los reyes del retrovisor.

Pienso que muchas veces podemos llegar a asimilar “calidad” con “la empresa ha subido mucho en bolsa”. Esto en mi opinión es un error (difícil de detectar), mucho más común de lo que parece y que no se diferencia en nada del AT más salchichero: comprar en máximos o a la mínima corrección y poner un stop (hay varios fondos que hacen esto no se crean que es tan raro). Luego, el combo “me suena la marca” y “la empresa ha subido mucho” (lo más lógico es que el beneficio acompañe aunque no siempre) es una combinación, cuanto menos, peligrosa. A toro pasado todo es muy fácil pero… recuerden que una de mis empresas favoritas como es Dior (mas tarde se haría, artimañas varias de por medio con LVMH en el crack del 87 y ahora Tiffany al tiempo que por el camino repartió algunas Hermes fruto de peliguadas desavenencias con la familia propietaria pero de esto mucho experto ni se ha enterado) por desgracia bastante de moda y que todos ponemos como ejemplo de empresa de ultra calidad, se vendió, dentro de un pack de activos, por la despampanante cifra de 1franco . ¿Cuánta gente diría entonces que era una empresa de calidad y una marca que valdría billones?

Las estrellas brillantes, fugaces, caídas y estrelladas van cambiando con el tiempo.

Recuerdo un tiempo en el que no había empresa de más calidad que un banco español o una teleco (cuasi monopolio estatal). También recuerdo los libros que se han escrito sobre Rockefeler y XOM ¿quién habla ahora bien de XOM? ¿Será que no ha subido la cotización y no sale bien en la foto del AT?

Más ejemplos concretos de estrelladas:

GE, una empresa superviviente del Dow original sobre la que ahora se plantean dudas de su misma viabilidad.

Mis amadas tabaqueras; en las que sin un deterioro claro en números la cotización se ha ido al sur.

No hace tanto, cualquiera que no tuviera biotechs a tutiplén en cartera, era un lelo que no sabía lo que era la calidad. Ahora se dudad de Gilead (y lo digo yo que no soy precisamente un GileadLover).

Odiamos el ladrillo que amabamos hace nada (REITs abajo mientras todo sube).

Qué bien Airbus y que mal Boeing o… ¿era al revés?

Kepchut de color de sangre.

El balance existe y lo que hay fuera del balance también existe y es difícil entenderlo. Muy difícil. A todos nos suena KHC y su Kepchut. Ahora, entender los tejemanejes que hacen sus propietarios con deuda (y equivalentes) es otro tema. Yo no he conocido a nadie que entendiera su balance. Y créanme que he preguntado a gente bien inteligente. Posiblemente ni se puede entender si uno no está dentro. Su prima BUD, tres cuartos de lo mismo. Y luego claro, en las malas todo se junta: la deuda que no era deuda resulta que si era deuda, los ajustes contables cambian la foto, el dividendo se esfuma (y bien esfumado que está) y entran todas las dudas y se venden cuando igual hay que comprar (o no).

Resulta que no todo es Nestlé. Recuerdan aquello de cuando baja la marea… pues eso. Muchas veces (diría que siempre) es más trascendental comprender las estructura financiera que el propio negocio pues el financiero termina por ser el verdadero negocio (esto nadie se lo dirá pues no es fácil de analizar y con un marketing de tercera no llega para vender que se tiene idea de ello).

El meneíto .

Precio y volatilidad.

La valoración importa. Da igual lo buena que sea una empresa cómo paguemos demasiado vamos a sufrir. No se puede huir del dolor.

Y aquí volvemos al punto “la gente se miente” pues ¿vamos a ser capaces de pasarnos 10 años planos en KO o MSFT mientras otras cosas suben (y siempre hay cosas que suben)?

Da igual lo buena que sea una empresa la cotización va subir y bajar (y cuesta mantener bajando pero más subiendo). Muchas veces por motivos totalmente absurdos y otras tantas por motivos totalmente justificados. Diferenciarlos no es fácil. Y muy a menudo el precio es quien crea la narrativa y cuando nos movemos en el territorio de las corazonadas: el precio crea a la propia calidad.

La de la avestruz.

Asimilar “comprar cómo si se fuera a comprar para siempre” a “comprar y no mirar nada más” es algo común y que personalmente me parece bastante aterrador. Dicen las malas lenguas que un inversor de largo plazo es un inversor de corto forzado a quedarse con la empresa. No estoy de acuerdo pero muchas veces es verdad.

Comprar para siempre, sin saber lo que se hace y los riesgos asumidos es una temeridad y un engañarse a uno mismo. Estoy convencido de que al menor soplido el más valiente vende (ojalá me equivoque pero es lo que siempre he visto). Ya es difícil habiendo hecho el trabajo como para arriesgarse a comprar a bulto.

Esconder la cabeza tal vez solo sea una forma de escondernos de nuestras propias limitaciones, miedos e incapacidades.

La chiripa.

Y… ¿si acertamos por pura casualidad (o habilidad) el momento de comprar?

Compramos algo pensando que podemos sacarle una determinada rentabilidad anual sensata (en el mejor de los casos) y va y ocurre esto:

No se crean que esto es una microcap en indochina. Es P&G en unos meses.No es lo habitual pero hay veces que podemos simplemente tener suerte y comprar en el mejor momento posible.

O fíjense que ha pasado con la ya mencionada Dior.

No está mal multiplicar en nada ¿verdad?

Hay veces que esto, por pura suerte, ocurre y, en unos pocos meses, la empresa nos hace la rentabilidad que uno pensaba sacarse en unos cuantos años. Igual lo sensato es vender. O…tal vez se puede aguantar si se está dentro (y la empresa no es muy cíclica: confundir growth y ciclicas es otro error bien gordo pero ese da para un artículo entero). En todo caso, el problema es pensar que los próximos años van a ser igual que los anteriores por qué sí. Recuerden que P&G era un pufo a evitar, al que las marcas blancas la iban a borrar del mapa a 75$ mientras ahora, pocos meses después, a 125$ es una gran empresa sin debilidad alguna y una compra clara.

El tamaño sí importa.

Nada puede crecer más que el mundo eternamente pues se convertiría en el mundo.

Llega un punto en el que las empresas se ralentizan. Este punto suele coincidir con el punto en el que son más famosas mientras la comunidad inversora sigue extrapolando crecimientos imposibles a futuro sin despeinarse.

Los envidiosos van al infierno.

Algo subirá más que lo nuestro en algún momento. Alguna empresa funcionara mejor que nuestras empresas en algún momento. Otras estrategias funcionaran mejor que la nuestra en algún momento. Y en esos momentos la tentación de cambiar será fuerte y es que hay una cosa mucho peor que no ganar: que los demás ganen mientras nosotros no.

La diversificación no es como nos la habían contado.

En este tipo de estrategias si las cosas van bien (no le van bien a tanta gente aunque lo pueda parecer) la concentración viene sola. No es elegible. Las empresas que lo hacen bien, van con el tiempo pesando más y más, deformando así los pesos de la cartera.

¿A cuántas personas conocen con una cartera en las que las primeras posiciones son monstruosas? Recuerden que todo el mundo miente. Así cada vez que escucho decir a alguien que ha descubierto Google y que está pesa un 2% o un 3% de la cartera me viene a la mente la palabra “timador” y que sus intereses tendrá.

Las únicas alternativas que se me ocurren:

-

Ha ido vendiendo. Entonces la rentabilidad conseguida ya no es la que dice que ha conseguido.

-

La posición inicial era ínfima respecto de la cartera. Y si hemos invertido 20 euros, qué la empresa multiplique por 10 o por 100 igual da más rabia que otra cosa.

-

Se acertó con todas: no me lo creo.

-

Se acertó con ninguna: bastante habitual.

-

Levan dos días invirtiendo.

-

Mienten más que hablan.

-

Mienten más que hablan.

-

Mienten más que hablan.

Ahora, un ejemplo que además puede servir como método sencillo para detectar timadores, tunantes y estafadores varios.

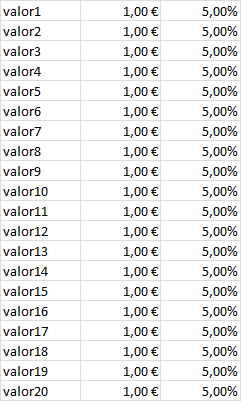

Imaginemos una situación inicial en la que tenemos una cartera de 20 gloriosos euros repartidos a partes iguales entre 20 valores cada uno pesando un 5% sobre el total. Tal que así:

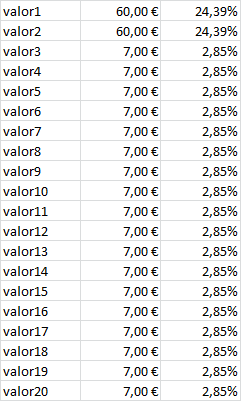

Pasan 20 años y resulta que dos de las empresas son los nuevos Google y Amazon y componen al 22-23% anual. No queda ahí la cosa y con las 18 restantes más o menos acertamos y en media componen a un más que respetable 10-11% anual obteneindo así, para el conjunto de la cartera una más que respetable CAGR de doble dígito.

Pues lo gracioso es que la hipotética cartera cartera se vería así:

Ya ven, dos empresas la mitad de la cartera,

Curioso ¿verdad? No hay muchas carteras así por ahí. Y esto es solo un ejemplo tonto pero les invito a jugar con los números y que comprueben que habría pasado si en vez de hacer una media con las 18 restantes hacemos el cálculo por separado o sí alguna de las empresas quiebra (o se queda al mismo precio) o las tasas a las que componen son más dispares, o…

Esto, por increíble que parezca, afecta también a la gestión profesional:

La posición legal máxima en fondos hace que estén prácticamente obligados a vender las empresa que van bien (a no ser que vendan antes claro o acierten con todas o con ninguna). Es por este motivo (entre otros) que los fondos de este tipo de empresas tienen serias dificultades para acercarse a lo que podría hacer uno por su cuenta. ![]()

Tal vez el lector inteligente se pregunte y… ¿aumentando el número de empresas en cartera desde principio y que cada una pese menos de 1%? Pues es una alternativa perfectamente válida pero para eso ya tenemos el SP500, MSCI World y cia.

Curioso como muchos de los B&H más famosetes tienen carteras perfectamente diversificadas ¿mentirán? ¿Se mentirán?

Saludos amigos, sean escépticos, no se rindan con su estrategia (sea esta u otra) y Felices fiestas.