@jvas, ¿me he despistado o @agenjordi todavía no ha sido entrevistado? Creo que sería muy interesante, si es que @agenjordi no tiene inconveniente.

5 Me gusta

Todavía no he conseguido convencerlo! A ver si me echáis una mano!

Por supuesto, ya hablando en serio, es una decisión personal y respeto profundamente el cómo y el cuando, que cada entrevistado decida.

Yo estoy listo

No conocía esta herramienta, y he estado trasteando con ella con resultados interesantes. No me quedaba claro si el ajuste se hacía en base a los activos en cartera, o tan sólo por la bondad del ajuste de la regresión. Parece que éste es el caso, lo cual es un poco decepcionante. Para los que conocen el fondo True Value (que toma como benchmark base en morningstar el MSCI World NR), podrían pensar que un índice americano, o de small caps ajustaría mejor (de hecho los gestores usan como referencia el Russell 2000 y el MSCI North America). Sin embargo, el ajuste es mejor con el Morningstar Austria NR, lo cual es por supuesto sólo una anécdota.

1 me gusta

Ya lo había visto el caso del True Value o algunos otros igualmente desconcertantes.

Es una muestra de las limitaciones de este tipo de herramientas y de el número inacabable de índices que se podrían llegar a construir para intentar simular determinados comportamientos.

1 me gusta

Personalmente me encantaría una entrevista a agendjordi

1 me gusta

Me reafirmo en el interés de esa posible entrevista, pero ante todo está claro que hay que respetar la voluntad de @agenjordi, y darle las gracias tanto por su serie de artículos como por sus atinadas intervenciones en el foro.

No se puede explicar mejor @agenjordi

<Las recomendaciones que suelen hacer o el mayor éxito de determinados productos en foros de inversión, suelen ser más productos de esas rentabilidades de corto plazo que de una supuesta gestión mejor o peor.

Debemos mentalizarnos que igual lo que ahora es alabado será luego censurado sin necesidad de ningún cambio sustancial en la forma de gestionar>.

Ay de los que han jugado con sus clientes, la suerte al final no existe y los hay que no están sabiendo estar, demasiado autobombo de redes sociales creando falsas expectativas . El mercado no es buscar un par de valores, el país o la moneda que más crece; eso cuando se da la vuelta deja al descubierto las carencias, no hay recetas hay adaptación a las circunstancias y no se si todos los fondos sin historial de sus gestores, van a estar a la altura.

1 me gusta

Los gestores…los buenos, a medida que se cargan de dinero sus rentabilidades van disminuyendo .

Los inversores a medida que se cargan de experiencia van mejorando sus rentabilidades. A no ser que se manejen billones.

El problema es el tiempo que se pierde averiguando cuáles son los verdaderos buenos gestores…tiempo que se puede emplear en labrar el propio camino.

Este negocio es de los pocos que un señor con 80 años desde el sofá de su casa puede batir al guerrero de 30 años cargado de masteres…aún en calzoncillos…el abuelito.

2 Me gusta

@agenjordi ;Cuanto estoy aprendiendo sobre fondos a través de sus enseñanzas, generalmente nunca me detenía en las distintas partes de un documento sobre fondos, miraba si había subido y sí estaba recomendado y ala a jugar.

Estoy cogiendo la costumbre de ir siguiendo las indicaciones que usted da sobre los fondos con un documento de un fondo que me interesa y descubro cosas que antes no veía, gracias

P.D. Espero lo que usted escribe con mucho interés , se que los polluelos nunca se cansan de demandar alimento a sus progenitores y que esto les obliga . Es la otra cara de la admiración.

1 me gusta

leer a @agenjordi tendría que convalidar por un master en finanzas. En realidad no: creo que leer a @agenjordi es mucho mas interesante.

Aprovechando el tema abierto, me gustaría comentar la rentabilidad de un fondo que ha gozado de buenas opiniones los últimos meses a raíz de su buena rentabilidad el año pasado.

Como de costumbre no entraré a analizar en profundidad la tipología de gestión del fondo ni pretendo emitir un juicio sobre lo mejor o peor que es el fondo sinó más bien ayudar a contextualizar los resultados del mismo.

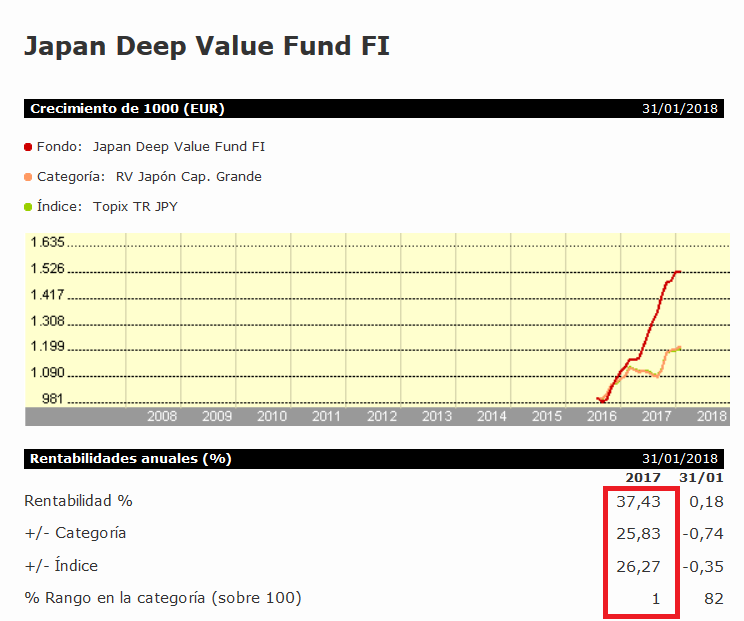

Se trata del Japan Deep Value . Aquí tenéis la foto en Morningstar.

Vemos unas rentabilidades muy superiores a su índice. Ya sabéis que en renta variable hay muchísimas causas que pueden justificar este tipo de rentabilidades y, personalmente, en plazos tan cortos, hay que ir con cuidado con identificar las posibles causas de las mismas no sea que se nos vuelvan en contra, por no entenderlas.

Mirando por encima en la página web del fondo en la gestora, no he encontrado información relevante que me permitiera buscar alguna de esas posibles causas. Lo que sí he visto es un gráfico comparando la rentabilidad del fondo con el mismo índice de referencia, eso sí, sin dividendos. Algo que de entrada me parece poco honesto hacia los partícipes, especialmente en gráficos a muy largo plazo.

Volviendo a Morningstar y mirando la ficha del fondo en la CNMV si me ha parecido encontrar dos posibles sesgos del fondo que han contribuído de forma notable a esta rentabilidad tan superior a su índice: su preponderancia por pequeñas y medianas empresas y el hecho de que cubre la moneda, al menos en la ficha de la cnmv de final de año.

Lamentablemente Morningstar no dispone de la posibilidad de añadir algún índice cubierto japonés de pequeñas y medianas empresas. Lo que sí haremos es buscar fondos que cumplan con estos dos requisitos, pequeñas empresas y moneda cubierta. Vamos con el gráfico:

Ya vemos que la rentabilidad del fondo parece bastante menos espectacular si la comparamos con fondos más parecidos.

Es curioso como se tiende a dar mucho valor a la posible buena gestión de un fondo de renta variable en plazos cortos sin recordar aquello que los plazos donde el peso de la buena selección fundamental de los valores actúa suele ser mucho mayor.

En el caso de este fondo todavía me parece más dudoso atribuír los buenos resultados a la buena selección individual de valores por parte del gestor dado que, aunque el fondo tenga poco historial, el gestor sí tiene mucho más historial gestionando una SICAV, Koala.

Vamos con un gráfico sacado de la web del producto. Recordad que no incluye dividendos del índice utilizado como benchmark

Observamos un excelente comportamiento desde inicio, a finales de 2007 hasta 2011 (línea negra) pero un comportamiento muy errático desde esa fecha ya que hasta casi mediados de 2017 no consiguió volver a niveles previos.

Un comportamiento más propio de alguien que intenta predecir como va a comportarse el mercado que de un stock picker puro y duro.

18 Me gusta

No compro fondos, pero si @agenjordi gestionara o recomendara alguno, lo compraría sin dudarlo.

Brillante serie de artículos, @agenjordi. Muchas gracias por el tiempo y esfuerzo dedicados. Creo que lo que apunta en esta entrega es fundamental a la hora de desenmascarar algunos de los trucos utilizados por la industria para vender como muy bueno algo que realmente no lo es tanto.

Me gustaría añadir una reflexión complementaria. Creo que habría que, a la hora de decidir si incorporamos o no un fondo de inversión determinado a nuestra cartera, deberíamos tener en cuenta de forma simultánea dos benchmarks.

Por un lado, mi opinión es que deberíamos elegir un primer benchmark propio, independiente del fondo que estemos considerando. Este primer benchmark debería reflejar el comportamiento de las alternativas de inversión que realmente estemos considerando (por ajustarse a la filosofía de inversión que buscamos en función de nuestras circunstancias personales). Digo esto porque si, por ejemplo, tenemos un horizonte de muy largo plazo (no vamos a necesitar el patrimonio invertido en un par de décadas y realmente no nos importa sufrir volatilidad en el camino), quizás no tenga mucho sentido elegir un fondo A que creamos que nos va a dar menos rentabilidad a largo plazo que otro fondo B simplemente porque A lo hace mucho mejor que los fondos de su categoría y B lo hace sólo algo mejor que los de la suya.

Por otro lado, como expone magistralmente @agenjordi en esta entrega, habrá que tener en cuenta un segundo benchmark que se ajuste a la estrategia seguida por el equipo gestor del fondo que se esté analizando. Este segundo benchmark nos ayudará a saber si, una vez elegida la estrategia, el equipo está obteniendo mejores resultados que el resto de fondos que siguen esta estrategia. Tal y como apunta @agenjordi, la correcta elección de este segundo benchmark nos permitirá desenmascarar posibles trampas de marketing. Pero, en mi opinión, en línea de lo que apunta @Cygnus en la siguiente cita, es importante no pasarse al ajustar este benchmark para no caer en un sobreajuste (overfitting).

Me explico. Imaginemos que un fondo tiene actualmente invertida la mayor parte de su patrimonio bajo gestión en determinado sector (lo mismo vale para un determinado rango de tamaño de compañías). Antes de elegir un índice de ese sector como benchmark deberíamos discernir si la estrategia del fondo consiste en invertir siempre mayoritariamente en él o si, por el contrario, la composición actual de la cartera es algo circunstancial. Para ello sería necesario disponer de un track record suficientemente largo.

En el primer caso, sería correcto elegir ese índice como benchmark. Lo sería porque sería el partícipe quien, en cierto modo, habría tomado la decisión de invertir en esa estrategia o sector al elegir ese fondo. En el segundo, en mi opinión, no lo sería: debería elegirse un índice más global como benchmark. Creo que en este caso el overperformance sería realmente un valor añadido por las decisiones del equip gestor, que habría decidido invertir en ese tipo de activos en ese periodo concreto al encontrar valor allí. Por ello creo que sería justo atribuir al gestor (y no al índice) esa diferencia.

Llevándolo el sobreajuste al absurdo, si creásemos un índice que replicase la cartera de un fondo en todo momento, el fondo lo haría peor seguro (por las comisiones). Incluso en este ejemplo, si la estrategia del equipo gestor fuera mantener esa cartera a lo largo del tiempo sin cambios, entonces sí sería justo elegir ese supuesto índice como benchmark (ya que una vez elegida esa primera cartera, el equipo gestor no estaría aportando valor alguno). Pero si esa cartera fuera un resultado circunstancial de otra estrategia, a nadie se le ocurriría comparar el fondo con tal índice.

Quiero que quede claro que en ningún momento pretendo criticar lo expuesto por @agenjordi. Entiendo perfectamente la finalidad de lo que ha explicado. Simplemente quería hacer un apunte para que nadie saque una conclusión equivocada de lo tan brillantemente explicado en esta entrega de @agenjordi.

3 Me gusta

Muchas gracias por los comentarios.

Los benchmark no dejan de ser una herramienta más para intentar ver que hace (o que no hace) un gestor de un fondo y luego cada cual decidir como intentar utilizarlos.

Como bien ha comentado mi intención era transmitir la idea que hay que cuestionarse como utilizar la herramiento y andarse con cuidado a la hora de sacar según que conclusiones de los mismos.

2 Me gusta

Buenas!

Soy nuevo en el foro. Hace unos días que os sigo y la verdad es que me encanta. Destacaría la actitud humil que impera en el foro!

En línea con tu comentario

No me quedaba claro si el ajuste se hacía en base a los activos en cartera, o tan sólo por la bondad del ajuste de la regresión. Parece que éste es el caso, lo cual es un poco decepcionante.

Absolutamente de acuerdo. Esta herramienta de Morningstar determina el índice más parecido en base a la bondad del ajuste. La comparación con el índice tendrá poca importancia, ya que la herramienta ya está buscando deliberadamente un índice que obtenga resultados parecidos.

Bestinver Interncional ha ajustado a MSCI Europe ex UK Small Cap NR EUR. El fondo está orientado a grandes empresas y en cambio el índice está basado en pequeñas y medianas empresas

2 Me gusta

Bueno, muy muy orientado a grandes empresas…

Es 51% vs 49

1 me gusta

Tienes razón. Gracias!

1 me gusta

De nada

Por cierto, hay un Bestinver Grandes Compañias

No había visto este hilo hasta ahora y me parece muy interesante el objetivo, sin embargo, el ejemplo usado no sé si es justo, se compara con el Smallcap Caps exUK a varios años vista. La pregunta que me hago es, ¿Quién se habría planteado hace 3, 5 o 10 años atrás invertir en un fondo que siga una estrategia tan específica como esa? En este tiempo surgió el Brexit que penaliza a la GBP y las empresas británicas, por lo que, a toro pasado es más sencillo hacer esa comparación, pero en su momento si alguien buscara seguir esa estrategia sería correr más riesgos de la cuenta. Yo lo descartaría a la hora de compararlo con fondos que no incluyan expresamente en su estrategia la de invertir en small Caps a excepción de UK. Lo justo sería que el índice que aplicaran las gestoras fuera el adecuado, netos de dividendos, y, si éste no nos convence, elegir el más adecuado para comparar a futuro, eliminando en la comparación a pasado los índices penalizados o beneficiados de algún hecho político o macroeconómico acontecido.

Es de traca lo del True Value y el índice austríaco, muestra como no se debe sacar conclusiones de los datos “brutos”.

1 me gusta

El problema es que el índice MSCI Europe Small Caps lleva una ponderación alrededor del 33% sólo en Reino Unido. Por esto supongo que existe la misma versión del índice excluyendo Reino Unido con el añadido de la moneda.