Empiezo esta segunda parte recordando el propósito principal del artículo que no es otro que desmitificar las rentabilidades como parámetro de elección de fondos.

Deberíamos recordar, como ya mostramos en la primera parte con algunos ejemplos, que especialmente en cortos plazos, la rentabilidad puede ser producto de muchos otros factores antes que una buena gestión.

Los fondos utilizados como ejemplo no constituyen ni recomendación de compra ni de venta, algo que el inversor debería de buscar como basar en sus propios criterios y la rentabilidad debería ser un elemento más de elección, no el único.

-La comparación de distintos fondos incluso cuando se hace en periodos que empiezan a ser largos, puede ser menos significativa de lo que parece y debería como mínimo variarse el periodo para ver si se conservan los supuestos efectos.

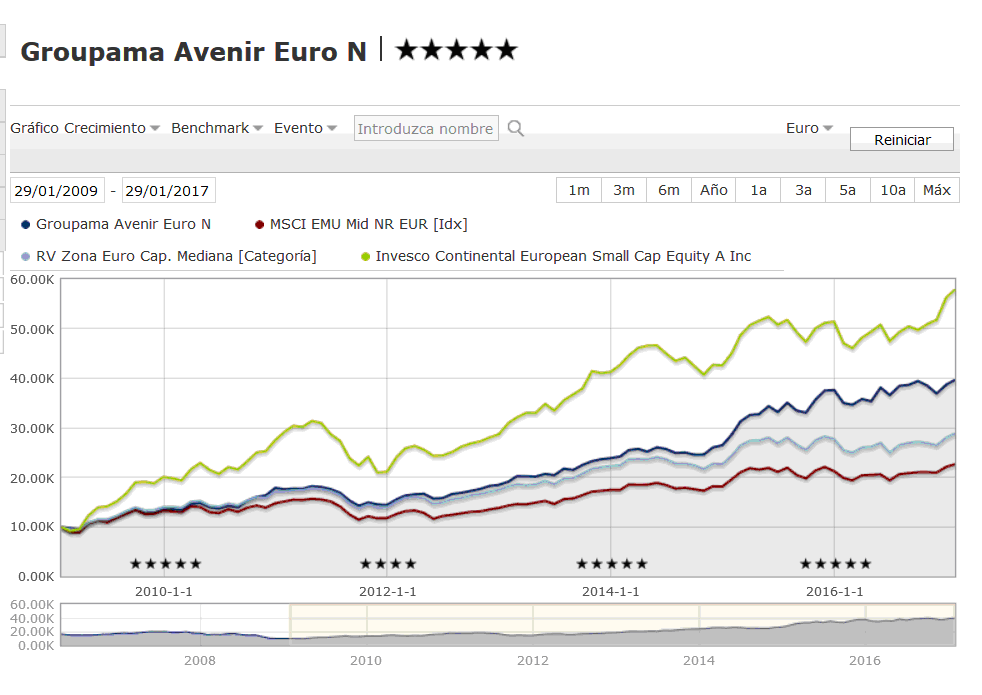

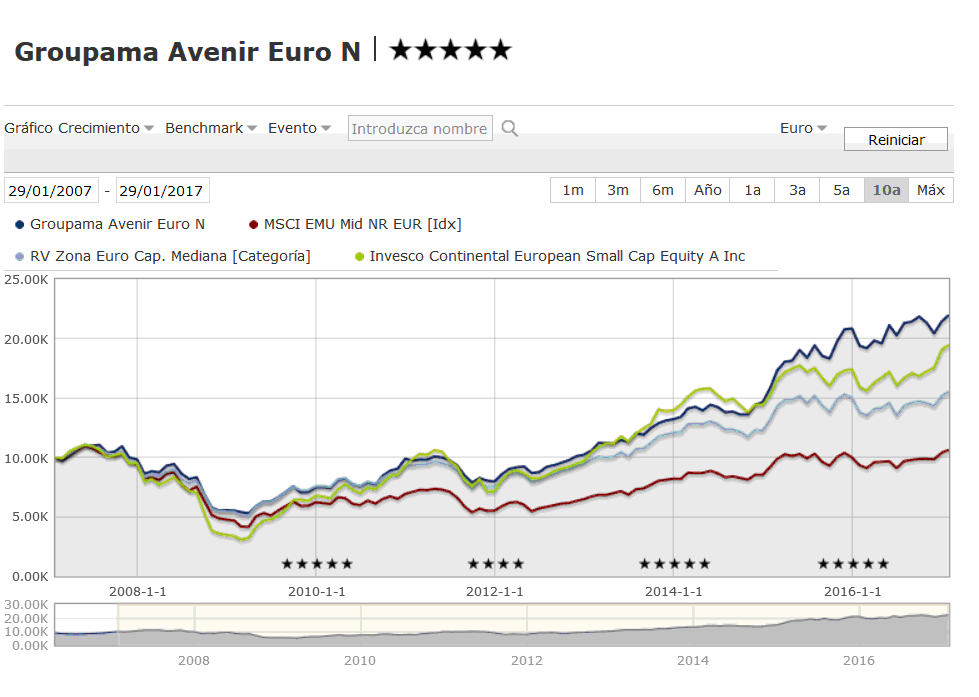

Vamos con el primer ejemplo con un clásico de algunas carteras como es el Groupama Euro Avenir dentro de los fondos de pequeñas compañías europeas zona euro con un sesgo hacia compañías de crecimiento.

Lo comparamos con otro fondo similar, el Invesco Continental European Small Cap Equity A .

Tenemos un gráfico con un tiempo ya suficientemente significativo y parece que los resultados del Invesco son bastante superiores al del Groupama.

Vamos a ver sin embargo que pasa al añadirle dos años al gráfico (hacia atrás).

La que parecía una diferencia tremenda a favor del Invesco resulta que ahora sumando 2 años ha quedado en nada y es a favor del Groupama.

Para quien pretenda invertir a largo plazo, justificar simplemente su inversión en base a una buena rentabilidad a la vista de un gráfico, aunque sea un periodo amplio, se puede convertir en un plazo relativamente corto en no tener ninguna razón para haber hecho dicha elección.

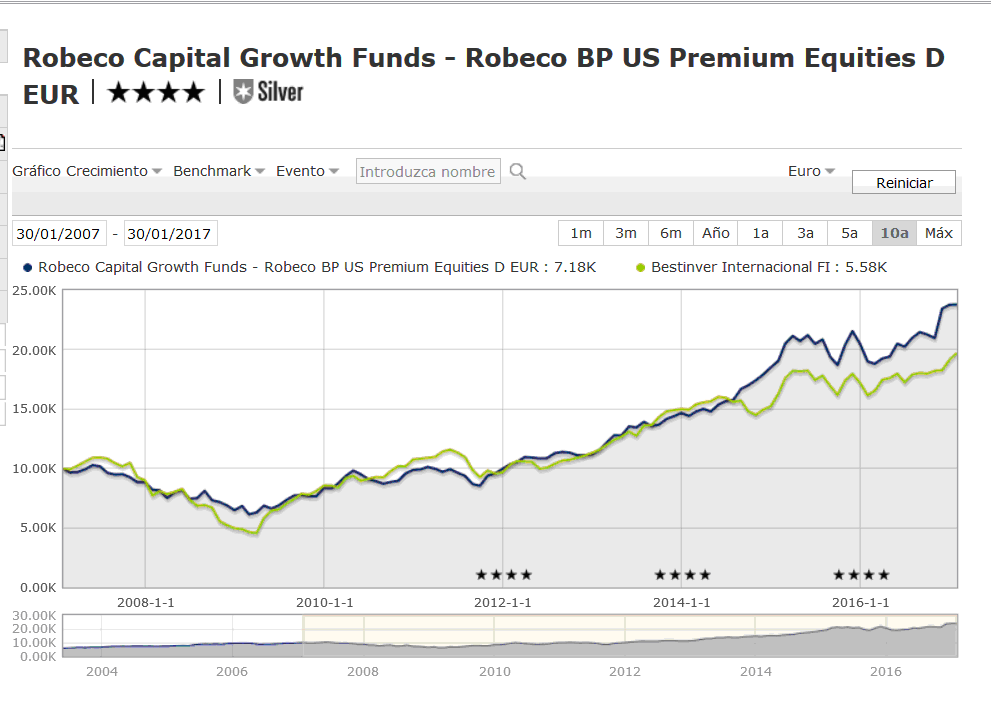

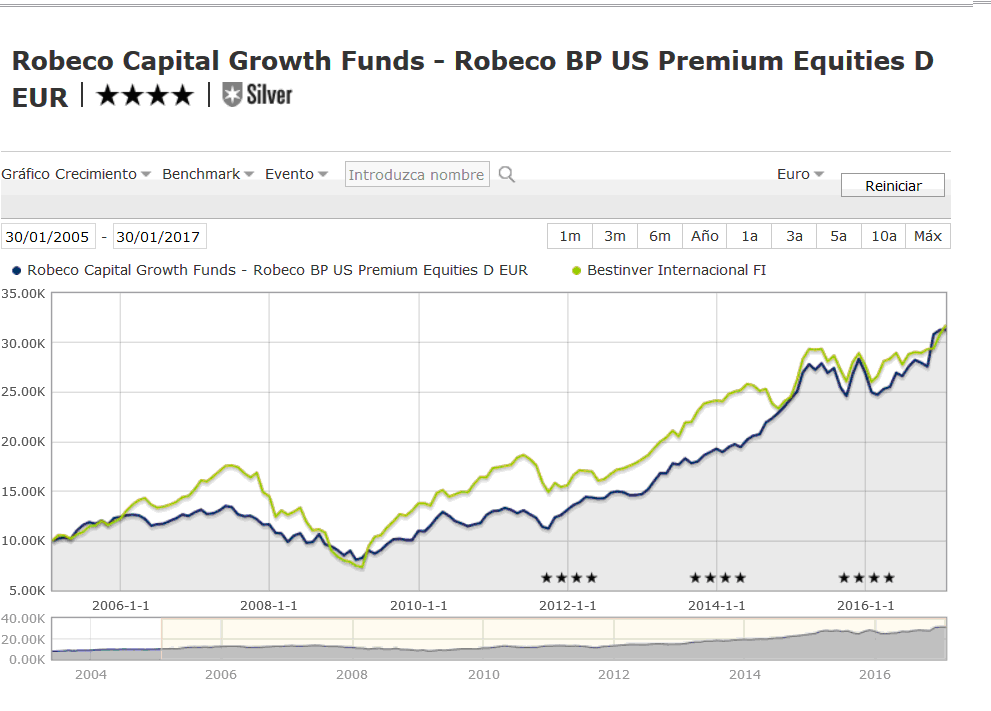

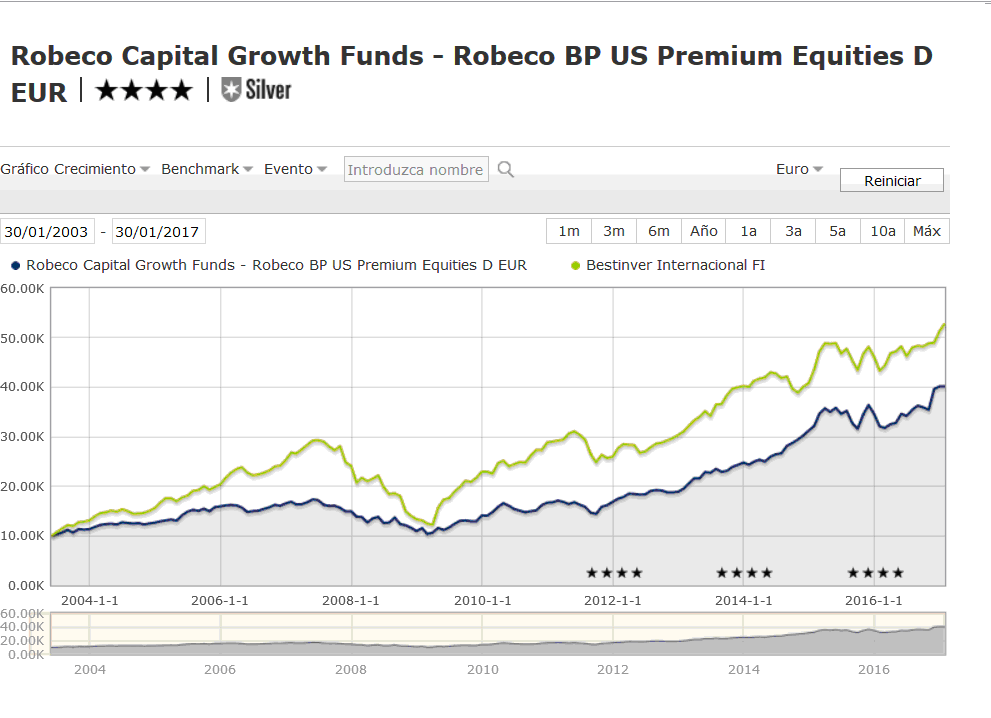

Vamos con otro ejemplo parecido. La que parece imparable bolsa americana veremos que tal lo hace comparativamente respecto a Bestinver Internacional a plazos amplios.

Cojemos al pero podríamos hacerlo con otros fondos de RV USA.

Parece que ya tenemos ganador a 10 años. Sin embargo vamos a ampliar el plazo a 12 años a ver que pasa.

Parece que se ha igualado la cosa.

Y a 14 parece que se han invertido los términos.

Que pasa si el fondo que comparamos no tiene el suficiente historial para hacer dichas comparaciones? Pues posiblemente alguien nos dirá que no tiene sentido hacer dichas comparaciones pero hacer el mero ejercicio teórico de alargarle el historial si su comportamiento durante bastantes años se parece a un índice, nos sirve también para ilustrar que la supuesta ventaja de un fondo sobre otro en un plazo largo puede quedar en nada si lo que se comparase hubisese sido un periodo más largo o un periodo diferente como el que vendrá.

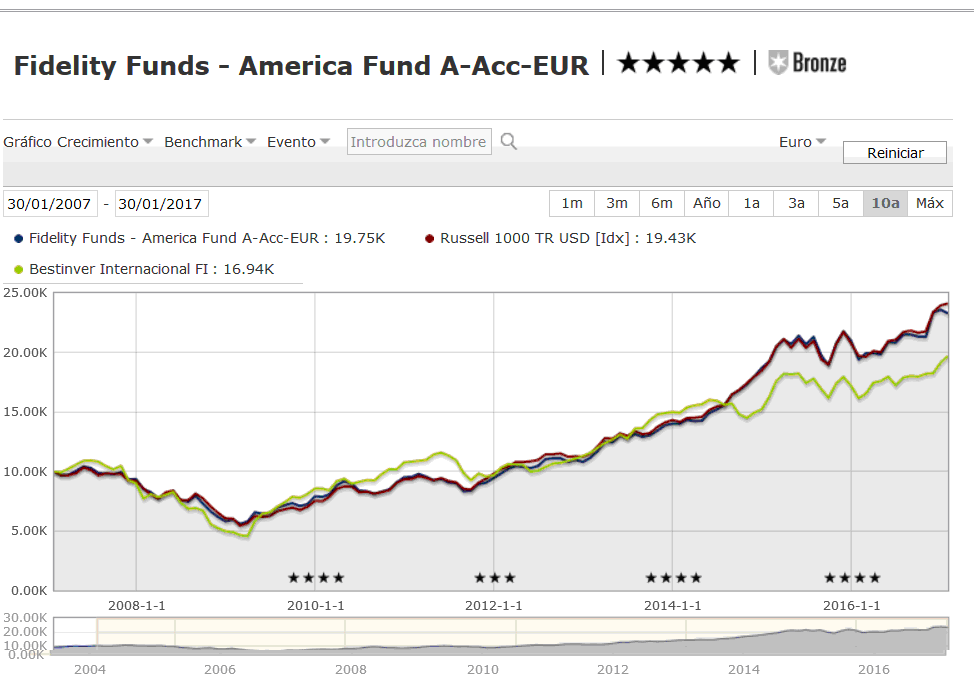

Aquí el Fideliy Funds America versus Bestinver Internacional a 10 años

Este fondo no tiene el suficiente historial para seguir hacia atrás la comparación pero viendo su similitud de comportamiento con el índice Russell 1000 no es nada descabellado seguir la comparación hasta 14 años atrás simplemente comparando Bestinver Internacional con el Russell 1000 TR

-La falta de historial de algunos fondos nos puede llevar a hacer suposiciones sobre su buen comportamiento que pueden ser incorrectas.

Ya hemos visto el ejemplo anterior con el Fidelity America: mejor que Bestinver Intenacional a 10 años pero si hubiese tenido más historial mostraría un comportamiento peor a 14 años (a menos que hubiese batido de forma espectacular al Russell 1000 cosa difícil viendo su comportamiento posterior).

Veo con frecuencia alabar productos o fondos con muy poco historial o a veces con bastante pero que no incluye los años complicados para su política de inversión.

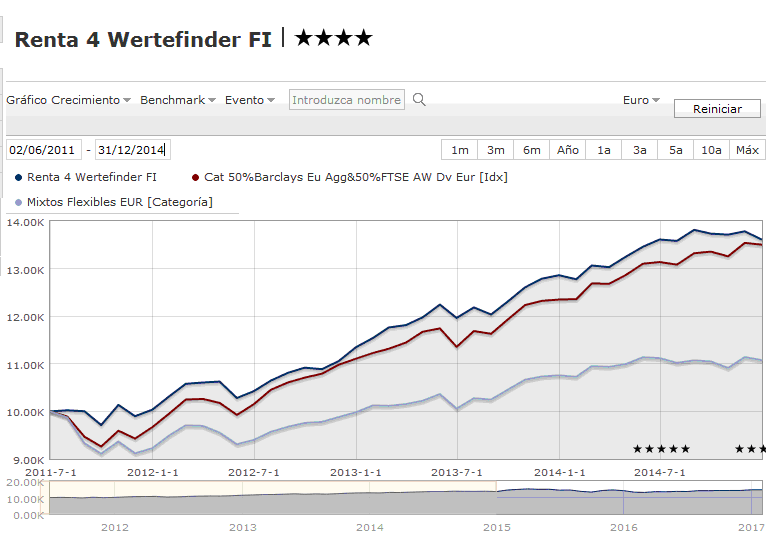

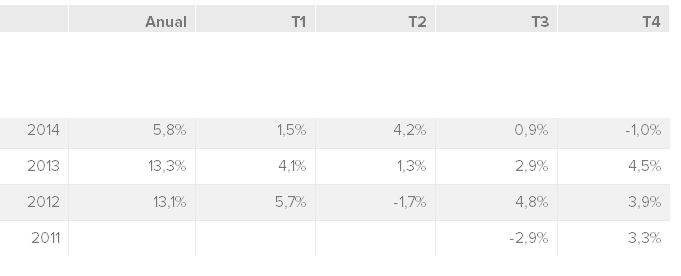

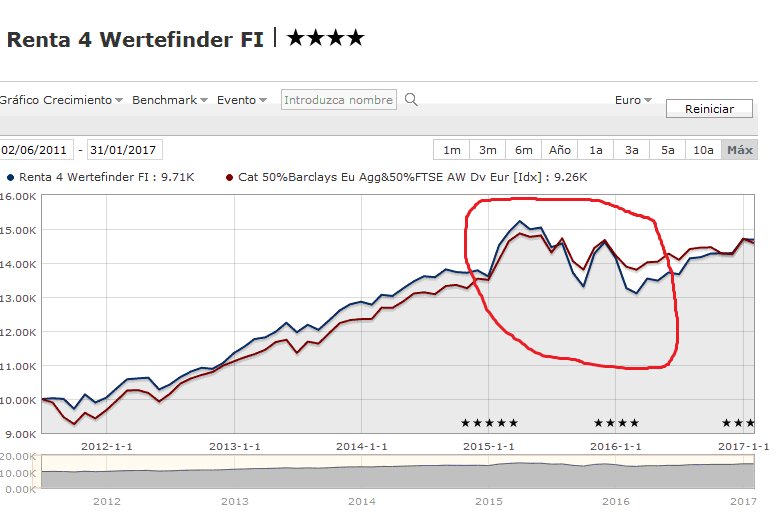

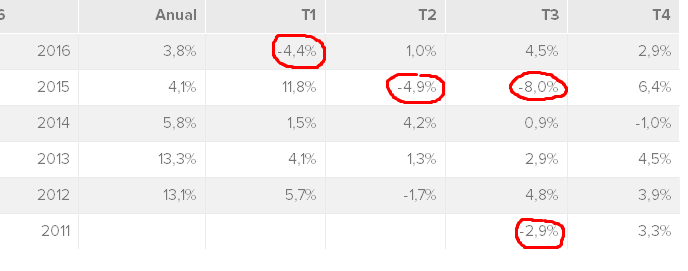

Un ejemplo sería el Renta 4 Wertefinder, un fondo mixto flexible. Vemos la gráfica y las rentabilidades trimestrales de sus 3 primeros años y medio.

La sensación que da es ser un fondo poco volátil y sin caídas excesivas.

Sin embargo esto no se corresponde con la tipología de activos que maneja donde suele haber en su cartera más del 50% de acciones (recuerdo haberle visto hasta un 75% de inversión en acciones sin seguir especialmente su cartera) y cierto porcentaje en renta fija de duraciones largas y de cierta tipología high yield (o casi).

Total que la naturaleza real del fondo queda de manifiesto a partir de mayo del 2015. Como podemos ver en el gráfico lo bien que iba a aguantar dicho fondo estaba más en las espectativas de algunos que en la realidad del tipo de inversiones manejado.

Esto no significa que sea un mal fondo para invertir, simplemente que en lugar de hacernos ilusiones mirando gráficos más nos vale intentar entender como es la gestión y las posibles consecuencias de tener en cartera según que tipología de activos.

Tal vez alguno insistirá en que la naturaleza flexible de estos fondos les permite (o les debería permitir) adaptar el % de exposición es según que situaciones. Veremos en otra parte hasta que punto esto es un punto a favor o en contra de un fondo.

Otro ejemplo de cómo no tener suficiente historial nos lleva a perder perspectiva sobre los tipos de riesgos asociados a un determinado tipo de inversión por parte de un fondo. Vamos con un ejemplo de renta fija. Ahora que está tan en boca desde hace un par de años que la renta fija no da rendimiento, ponemos un fondo de renta fija euro high yield que el año pasado dio una rentabilidad de más del 10% y con caída máxima alrededor del 5%.

¿Donde está el truco?

Pues primero tenemos que recordar que no toda la renta fija, como la renta variable, es igual. Existe tanta diversidad que a veces parece ridículo cuando se intenta meter todo en el mismo saco.

Lo segundo y más importante es que otra vez miramos sólo el historial del fondo sin considerar la naturaleza del tipo de activo y el término renta fija es demasiado general para pretender calificar un fondo simplemente con este distintivo.

Vamos a coger otro fondo similar con un gráfico más largo plazo para ver donde está el truco.

Este gráfico es del Threadneedle European High Yield Bond Fund Retail Accumulation . Se observa la caída de casi el 30% durante 2008. Vamos caídas del estilo de la inversión en renta variable en esta tipología de activo.

Supongo que después de ver el comportamiento de estos fondos , el concepto de interpretar como riesgo simplemente el % de renta variable de una cartera, incluso cuando acompañan las perspectivas de los bonos tradicionales, queda patente que es una forma de no ser conscientes de cómo se genera rentabilidad y como se asume riesgo.

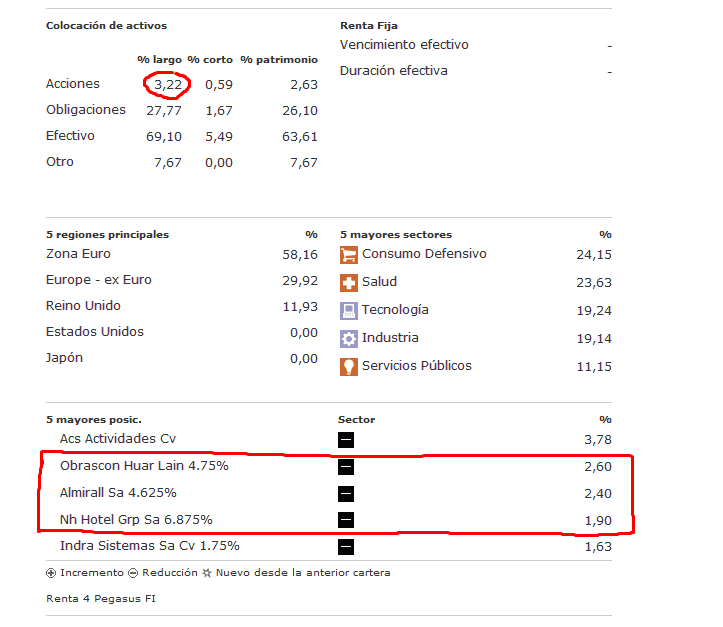

Un ejemplo clásico es el Renta 4 Pegasus. Un fondo cuya rentabilidad y cuya volatilidad suele estar más asociada a los bonos que tiene en cartera que a su % de acciones que suele ser muy bajo. Claro que aquí el riesgo de este fondo suele ser tanto o más la tipología de bonos que tiene como que el 5 % o 10% de RV.

-Las clasificaciones de los fondos dentro de determinadas categorías son lo suficientemente relativas como para que el hecho que un fondo destaque dentro de una categoría a veces es indicativo que tal vez debería de estar en otra más apropiada para su estrategia.

En el tema mixtos por ejemplo queda bastante claro. Se clasifica un mixto según el tipo de % de renta variable pero ya hemos visto como existe otras formas de asumir riesgos considerables (como puede ser el % de high yield).

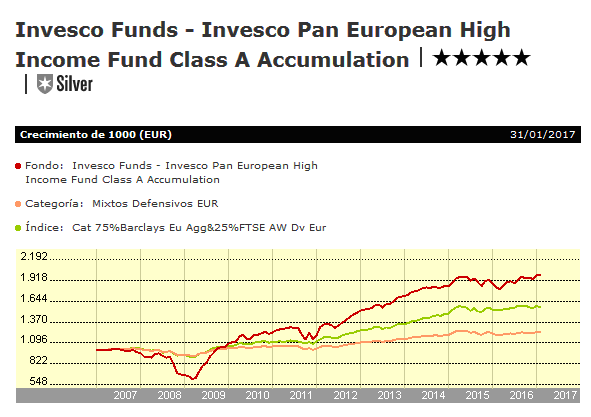

Un claro ejemplo es el Invesco Pan European High Income clasificado como mixto defensivo dado que su % de acciones suele rondar el 25% sin embargo mirando su gráfico vemos un comportamiento muy similar a los fondos comentados anteriormente de categoría high yield

Vemos que el comportamiento es mucho mejor en rentabilidad que la categoría mixto defensivo pero las caídas también son más grandes.

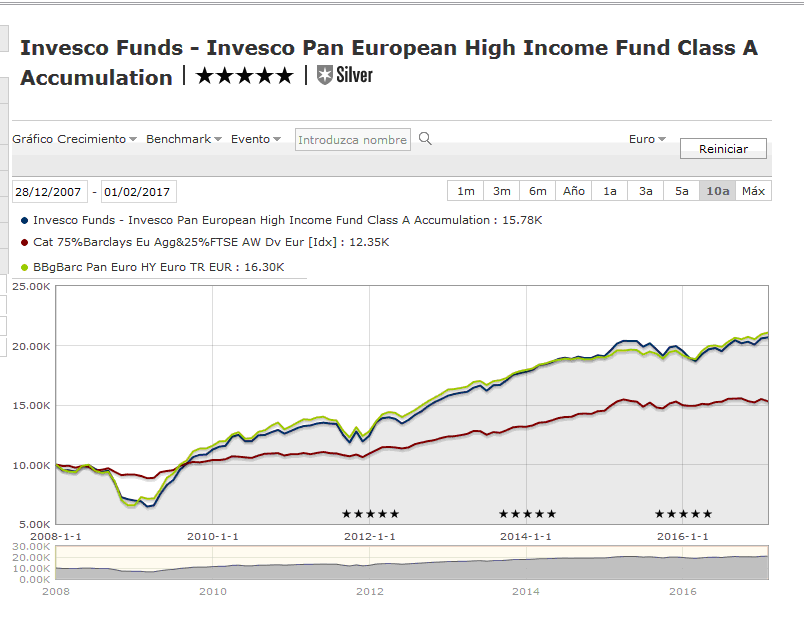

Vamos a hacer la prueba de compararle a largo plazo con un índice high yield.

Vemos como su comportamiento, lejos de parecerse al índice de mixtos defensivos se parece al de high yield.

La verdad es que el ejemplo ha salido redondo y posiblemente si este fondo utilizara algo menos de high yield el parecido habría sido menos considerable pero es evidente el efecto para entender porqué un fondo puede superar a su supuesta categoría en rentabilidad pero debido a su estrategia de inversión que también conlleva sus inconvenientes, igual no visibles a corto plazo pero, como es este caso te llevan a una caída alrededor del 30% en 2008, difícil de asumir para alguien que invierte en un supuesto fondo mixto defensivo.

Hay que vigilar con carteras recomendadas o gestionadas por terceros porqué suele ser un factor donde es fácil llevar a cierto engaño del cliente, contento por lo supuestamente bien que va su cartera en rentabilidad creyendo que el riesgo es uno (básicamente por el % de renta variable) y en realidad la utilización de determinados fondos no de renta variable es el responsable de parte de esa rentabilidad pero traducido en posibles episodios de caídas más allá de la producida por la renta variable.

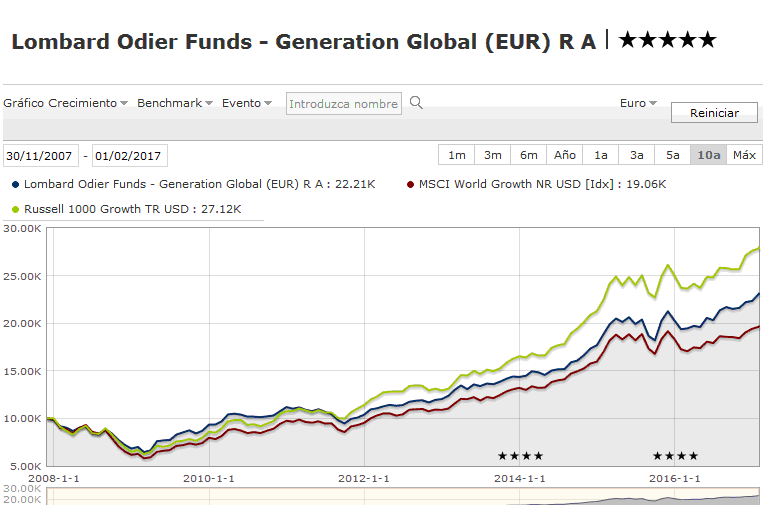

Vamos con un ejemplo similar pero menos exagerado. La categoría de renta variable global suele incluir entre un 55% y un 60% de RV USA. Dado que los últimos 10 años la RV USA lo ha hecho mejor que el resto, es fácil suponer que un fondo global que sobreexponga de forma sistemática su inversión a RV USA , en estos 10 años habrá superado a otros fondos globales sin necesidad de haber hecho una gestión especialmente brillante.

Si lo comparamos con un índice usa similar por tipo de inversión (Russell 1000 TR) queda detrás pero queda delante de un índice global.

Con esto no quiero reducir la táctica de este fondo simplemente a sobreponderar usa pero esto necesitamos un análisis que vaya bastante más allá de ver que bate a su índice.

Ni tampoco quiero decir que este fondo sea una mala elección para alguien, simplemente hay que ser consciente de sus particularidades y que no deberían eximir de un análisis más profundo.