Es posible que el larguísimo ciclo alcista de la bolsa americana de debiera fundamentalmente a unos tipos ridículamente bajos y ahora el proceso es el contrario.

¿Cuánto hay que purgar aún? ¿Los 3.500 puntos son realmente una corrección importante que dejaría el mercado barato? Estas son las cosas que tiene el market timing. Unos piensan que sí y otros que no, por eso cada día unos venden lo que otros compran o, dicho del revés, unos compran lo que otros venden.

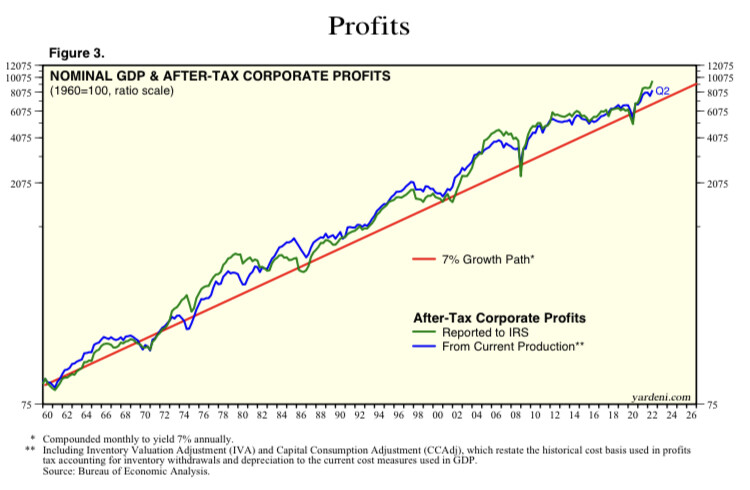

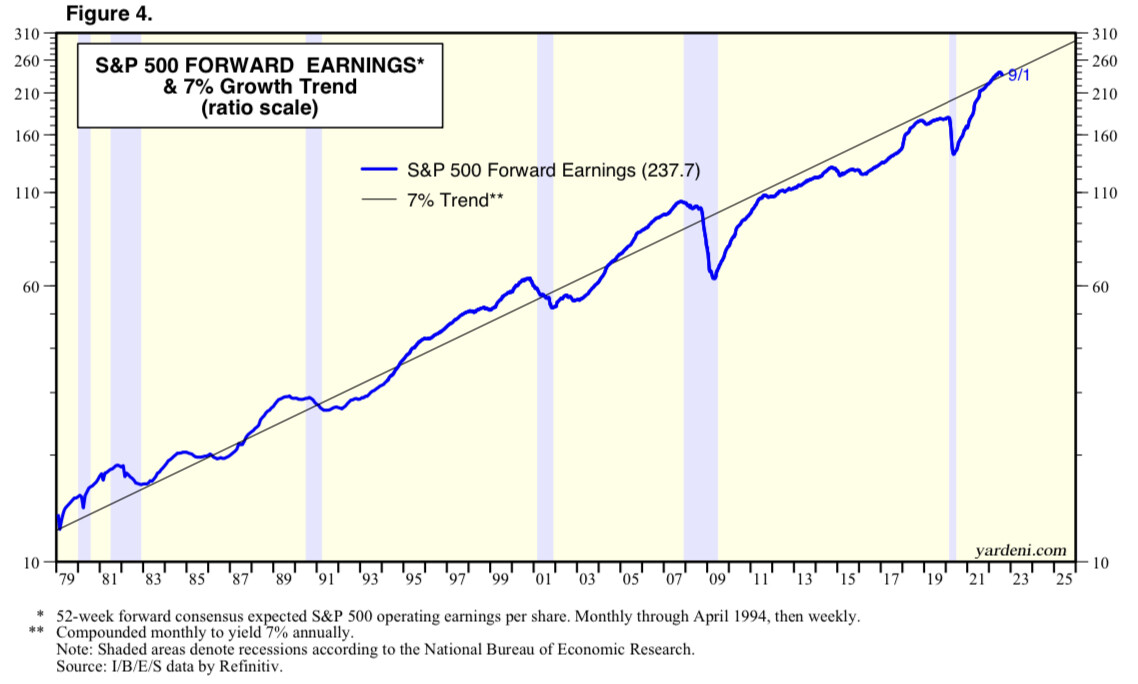

Mientras los beneficios que ganan las empresas que están dentro del índice sigan siendo cada año mayores, como ha pasado históricamente, siempre y cuando uno compre a una valoración razonable, su inversión irá

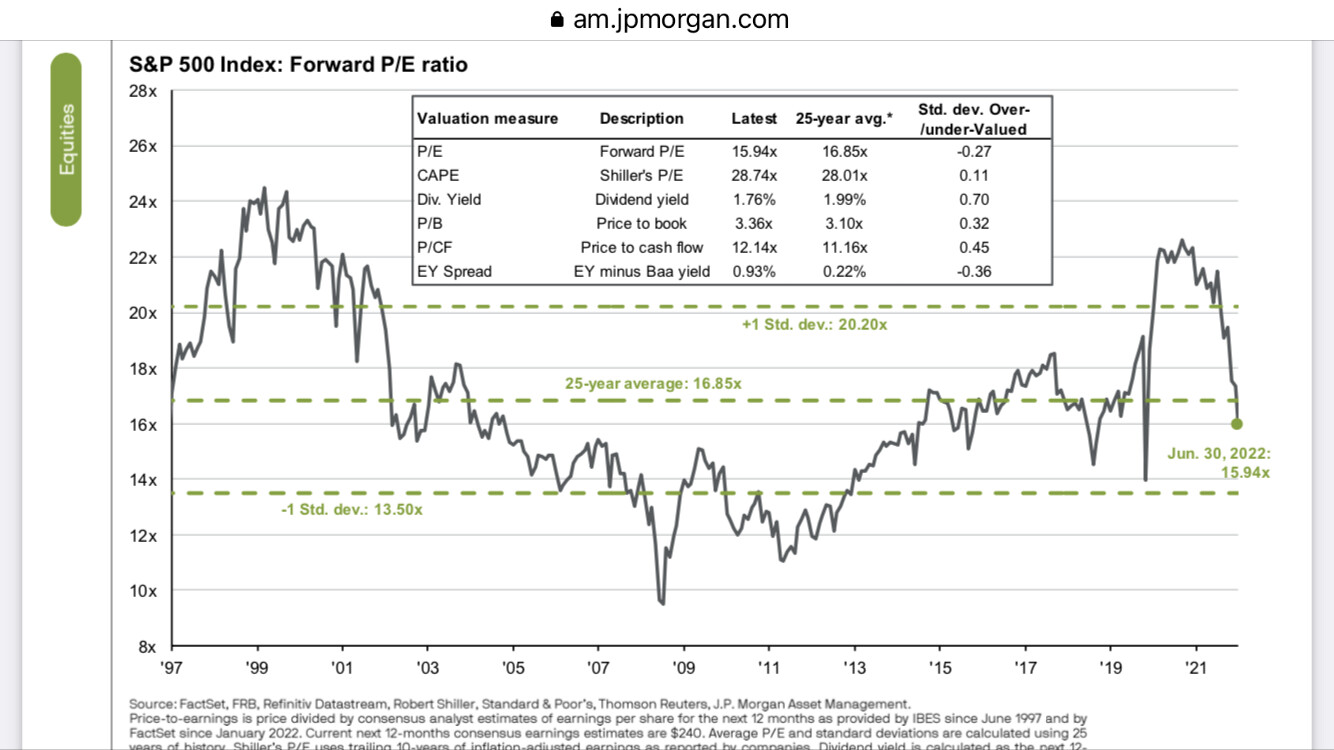

Si las empresas consiguen, con sus altibajos, seguir creciendo sus beneficios a esas tasas, usted, siempre y cuando compre a un múltiplo entre 13-16 veces (normalizado), obtendrá ese retorno + dividendo - impuestos - comisiones de gestión +/- variación por emisión o eliminación de acciones en circulación.

Ciertamente, pero coincidirá conmigo que el crédito barato es una ventaja para el crecimiento de las empresas. Pero, ¿cuánto estímulo ha sido en estos últimos doce o catorce años en EE. UU.?

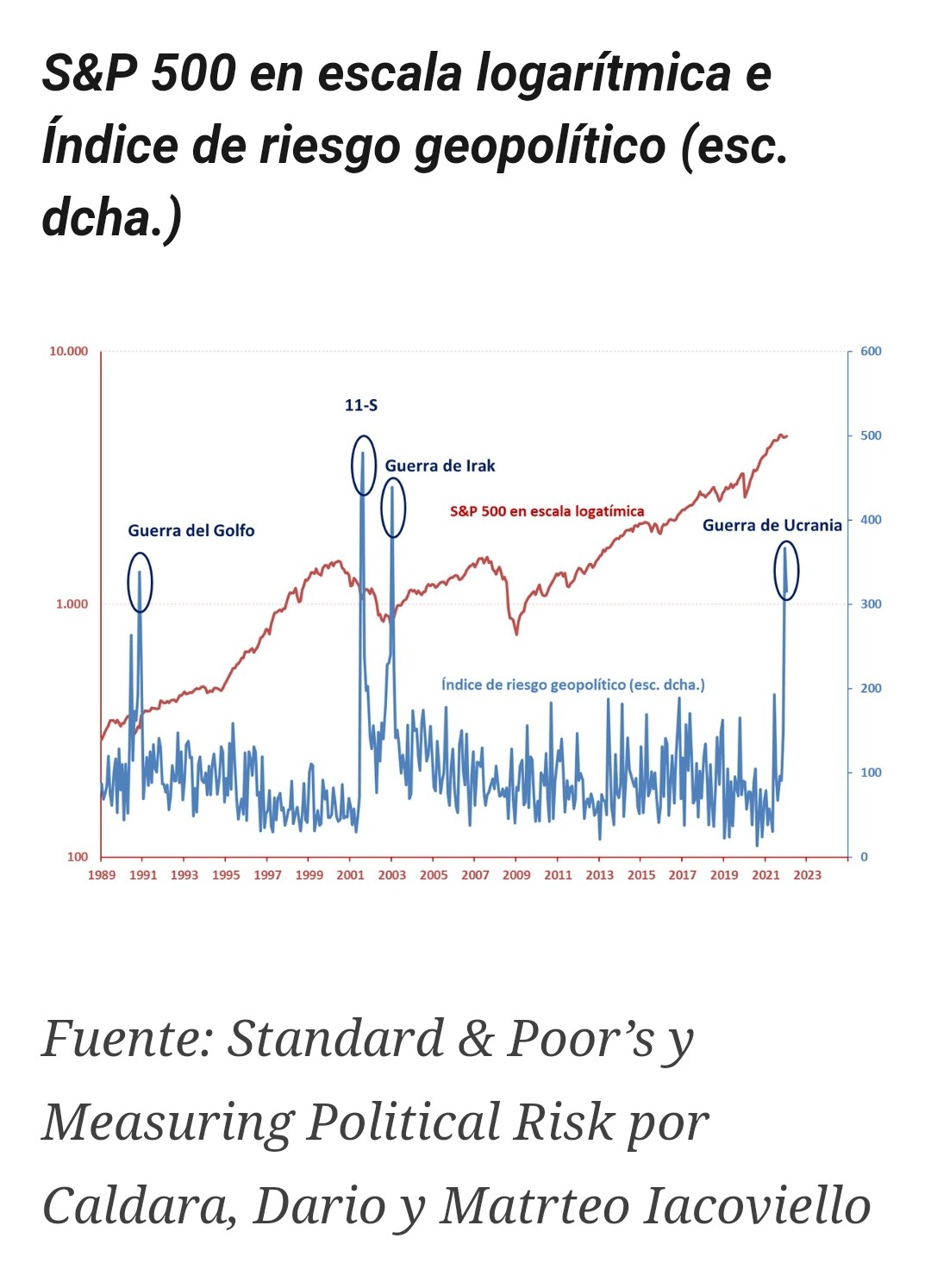

¿Tienen acceso a un gráfico logarítmico del S&P-500 hasta al menos finales de 2021?

Ahora deberíamos revisar qué ocurrió en los mercados durante los 70 cuando se sufrió también una crisis energética, la inflación era elevada y continuaba la guerra de Vietnam. Seguramente, para comprobar que el mercado es soberano y se comportará de otra manera…

También eran todos más pobres, sin acceso a recursos y con unos salarios que sólo la comida les suponía un 90% del mismo.

Por aquellas épocas un resfriado les suponía pasar hambre un año.

Con las infraestructuras que hay ahora, el comercio, la logística y los avances tecnológicos, se parece el 2022 a los 70 como un huevo a una castaña

El mundo ahora es una máquina mucho mejor engrasada.

Efectivamente. Los ingresos, y por ende los resultados, deberían recoger el efecto de la inflación. Si bien las empresas compran sus insumos más caros también deberían de vender sus productos más caros. Habrá si acaso un reajuste entre ganadores y perdedores (por ello que puede haber empresas perdedoras netas) pero en agregado las empresas deberían recoger el efecto de la inflación. En sus ingresos, sus beneficios, y por ende en su capitalización.

Es por ello que, ceteris paribus, yo no suelo comprar la idea de que la inflación golpea per se a la renta variable; así en agregado. Se entiende son las subidas de tipos de interés, como respuesta a las subidas de las tasas de inflación, las que lastran los beneficios empresariales por cuanto encarecen el coste de la financiación. Pero esto afectará a empresas endeudadas. Y más en concreto a aquellas con necesidades de refinanciación cercanas en el tiempo y/o cuya deuda es a tipo de interés variable. Es este otro factor, a parte del del valor temporal del dinero, por el que las empresas de perfil value, entendiendo con esto que suelen estar menos endeudadas, deberían de resultar comparativamente ganadoras en entornos inflacionarios. Luego nunca está uno a salvo de desmanes de la directiva, cuyos intereses pueden a veces no estar alineados con los del accionista.

Esta perorata no es al cabo sino una reiteración del prosaico en períodos de inflación, activos reales, de Paramés.

También hay que tener en cuenta que los EPS se miden en términos nominales, al final es casi lo comido por lo servido. La bolsa sube porque suben los beneficios en el largo plazo, la interacción de la política monetaria son variables en el corto y el medio.

De todas maneras sigo sin entender las comparaciones con 2008, miran un gráfico lo superpone y titular… Esta claro que la bolsa puede caer mucho más, pero la realidades la que es. (A mi humilde modo de ver las cosas)

Entonces, yo me pregunto: ¿cuánto han tenido que ver esos tipos anómalanente bajos con el largo ciclo alcista que vivimos desde 2012 y cuánto se puede corregir si los tipos vuelven a ser los de hace 25 años?

Soy consciente de que han estallado una burbuja en 2000 y otra en 2007, pero… mucho ha sido el beneficio desde 2010 hasta final de 2021.

Yo también, el norte de Europa se está poniendo muy interesante, algún fondo ha acumulado caídas y se ha puesto a niveles de marzo de 2020 y otros lo han superado. El índice sueco ha caído un 32 % en lo que va de año, el suizo un 14.

Creo que puede ser buen momento para fijarse en esta zona para aprovechar buenos precios y en las small caps.

Estas gráficas de índices, así a palo seco, me parecen un tanto engañosas. Creo que la escala logarítmica les hace más justicia. Al final el crecimiento es el mismo en pasar de 500 a 1000, que de 1000 a 2000, de 2000 a 4000 o de 4000 a 8000. Y a medida que el índice crece, con la escala aritmética da la sensación de que la rampa se va empinando tanto que haría insostenible el crecimiento a largo plazo.

Tenga en cuenta que los años anteriores el índice venía de subir mucho. Había multiplicado por varias veces y las valoraciones eran más exigentes en algunos índices que las que se han alcanzado recientemente ( que ya es decir ) . El PER del nasdaq llego a 80 o así.