Me llamo Sharash Alexander y soy miembro del equipo asesor del fondo. En este hilo intentaré aclarar las dudas de cada uno de Ustedes.

La cartera del fondo arrancó el pasado 31 de marzo de 2021.

Como punto de partida, he recopilado los asuntos surgidos que estimo son los más relevantes en la comunidad hasta la fecha (lista enumerada más abajo). Pero por favor no duden en hacerme llegar cualquier tema no incluido en dicha lista:

Buy&Hold o “¿Puede mejorarse?” (reducción del riesgo)

Apalancamiento

Backtest

Comisiones

¿Es necesario un 25% Cash para ser capaz de comprar aprovechando los crash del mercado?

Estoy preparando respuestas completas y detalladas de cada tema enumerado para debatir con mentes tan curiosas como las suyas y arrojar luz sobre la fundamentación de la cartera de Affinium. Los posts serán traducidos y publicados en castellano pero incluirán siempre dos links para descargar un pdf tanto en castellano como el original en inglés por si les interesa.

Me alegro mucho de poder empezar a interactuar con todos Ustedes. Espero que el material y los comentarios les resulten útiles no solo para considerar este proyecto de fondo, sino también para sus inversiones en general.

Espero sinceramente un alto nivel de respeto mutuo y cortesía, sin ataques personales ni hacia mí ni tampoco hacia ningún miembro del equipo. Creo en la cortesía, decoro, y en el respeto mutuo aunque puedan existir discrepancias intelectuales; valores que también son compartidos por las reglas publicadas en esta maravillosa comunidad.

Además, en esta entrevista (parte 1 y parte 2) pueden conocerme, mi visión tanto del mundo como de los mercados financieros y la fundamentación del fondo.

Un saludo cordial y les deseo éxito en todas sus inversiones.

El desarrollo teórico es claro e interesante, aunque como siempre no será fácil sacar provecho de él en la práctica por aquello de que aunque la historia tiende a repetir eventos ( burbujas, crash, etc) nunca lo hace de la misma forma.

Pero lo que proponen es un punto de partida interesante.

Si no es desvelar demasiado, y en caso de que estuviera previsto, ¿ bajo que criterios tienen previsto rebalancear la cartera del fondo tanto para los activos como para las regiones ?

Los ratios de upside y de downside también los suelen utilizar algunos fondos de renta variable y especialmente las estrategias de smart Beta. Otra cosa es su sostenibilidad a largo plazo o las implicaciones de perderse las subidas en según que entornos de mercado.

No he sido capaz de leer todo, he visto que es un corta-pega de la presentación hecha también en Rankia hace meses para ver si alguien más pica en el anzuelo. Salen fondos como champiñones, signo claro de burbuja.

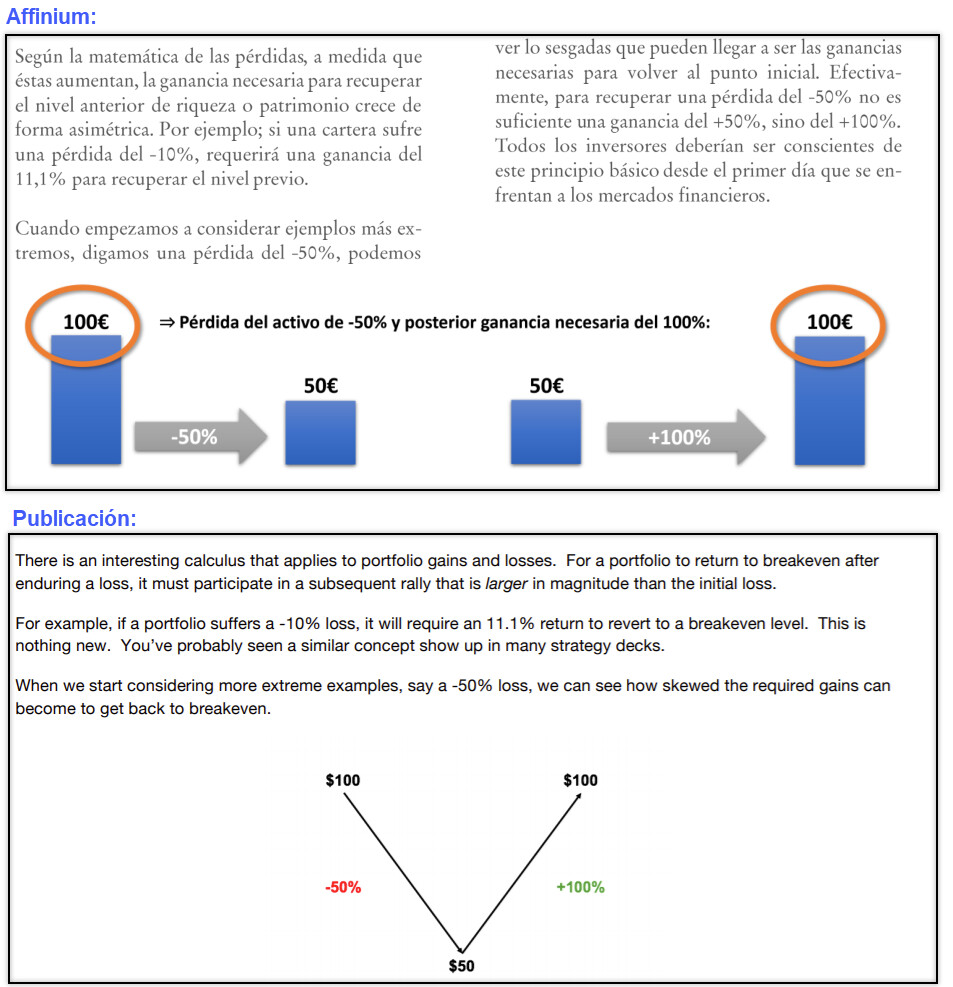

Muy bueno el Memo, es bueno recordar de vez en cuando la proporcionalidad pérdida/recuperación de las inversiones. A veces nos creemos dioses cuando todo sube (yo el primero) pero luego la torta y posterior recuperación puede ser mortal.

Vaya manera más salvaje de fusilar un documento que sacó Newfound Research en 2016. Da verguenza compararlos y ver que no les han citado ni una sola vez.

En el ‘memo’ de Affinium aparecen como autores Marcos Pérez y Sharash Alexander y no encuentro por ningún lado referencia ni cita alguna a otras publicaciones de manera que parece ser que hacen pasar el ‘memo’ como producción original suya, y es más que evidente la profunda inspiración que han tenido en la publicación de Corey Hoffstein & Justin Sibears.

Menos mal que los principios rectores de Affinium son ‘Disciplina + Humildad + Rigor’, que si llegan a ser otros…

Eso sí, lo de Ulises, Troya, Circe, las sirenas y demás, es original 100%, algo es algo

No hay posibilidad de que sea participe en su/ningún fondo pero me gustaría hacerle alguna pregunta que pienso puede interesar.

Está claro que cualquier gestor le gustaría evitar las perdidas y más aún las que son más difíciles de recuperar, ya sea por la necesidad de más tiempo o de un mayor capital, siendo este más difícil de tener cuando se pierde la confianza en el gestor, por lo que solo unos pocos, pese a las perdidas abultadas, tienen ese nivel de confianza/nuevo capital del participe.

Entiendo que en la parte que destinan a operar RV pretenden estar comprados y no vendidos, a mi juicio es tener buen juicio si se sabe gestionar. Entiendo que limitaran las perdidas y quieren dejar correr las ganancias. Entiendo que muchas operaciones fallidas puede convertirse en lo mismo que le puede pasar a cualquier gestor y convertirse en una gran pérdida a recuperar. ¿Qué criterio y herramienta utiliza para la toma de sus decisiones?. ¿Puede aportar datos de operaciones abiertas/ cerradas, cuando han sido estas y en qué?, ¿Resultados de las mejores operaciones positivas y negativas (5 mejores y peores por ejemplo), para contrastar el corte de perdidas y las positivas dejando correr las ganancias? Si de estas indica cuando fue la operación, seguro que dará visibilidad a su destreza. Es mas fácil creer lo que se ve.

Tengo la impresión de que tiene la experiencia suficiente para tener un criterio de compra y sobre todo de venta. Si bien, si me gustaría saber, en el caso de que algo le pasara a usted, (la vida es una continua sorpresa, que se le va a hacer), ¿que devenir es el que le esperaría al fondo y quien se encargaría de gestionarlo? ¿Es sustituible o es el principal riesgo para el participe?.

Con estos datos/transparencia, de una forma periódica, junto con el buen hacer (imprescindible), es lo que hará de su fondo que alguien “como yo” se fije. Simple curiosidad, vital para que “un pescaito precavido”, se pueda pescar.

Le deseo que no necesite suerte y le vaya bien, será una suerte para quien confíe un usted.

En primer lugar he de decir que al igual que ustedes estoy muy a favor de publicaciones educativas y divulgativas, es algo de agradecer y también es verdad que frecuentemente el rigor del mundo académico (al que no pertenezco) hace que para pasar de la primera página de un paper tengas que tirarte media hora. No siempre el rigor es necesario, pero cuando se utiliza comercialmente quizás un poquito no viene mal.

Respecto al tema de refritos de otros documentos, también estoy de acuerdo. Suelen ser interesantes y además, a veces incluso aportan un nuevo sabor. La prueba es que a día de hoy se generan tropecientos “meta-análisis”, “revisiones sistemáticas” y demás que se sacan de la manga en cuanto estás necesitado de sacar una publicación y te ha pillado el toro o cuando las publicaciones existentes son insufribles y quieres un paper “más light” sobre el tema en cuestión. Para que quede claro el conflicto que veo yo en todo este asunto haré uso de una metáfora, el problema es cuando haces pasar un refrito en aceite de girasol que no ha sido cambiado en toda una semana por un fritura en aceite de oliva virgen extra, o dicho de otra manera hacer pasar un texto que has fusilado en parte por un texto original.

No se pide que a cada párrafo fusilado incluyan una cita, porque al final la línea argumental no queda tan limpia, pero qué menos que un apartadito al final que diga “REFERENCIAS” y coloques los textos que te han servido de ‘inspiración’.

Pero bueno, vamos al tema. Ustedes me comentan que no conocían el documento que adjunté, es más, ni siquiera lo añadieron en la lista bibliográfica que sugerían:

Muchas gracias por su aportación que desconocíamos.

Así que voy a hacer una pequeña comparación entre su memo y la publicación que estoy absolutamente seguro que desconocían y jamás de los jamases habian tenido noticia de ella. Vuelvo a adjuntar ambos textos por si alguno quiere comparar la linea argumental de ambos:

y podría seguir con muchas otras inspiraciones, pero yo creo no hay que ser muy espabilado para ver que algo huele muy pero que muy mal si siguen manteniendo que no tenían conocimiento de la publicación original. Vivimos en un mundo en el cual se copia continuamente, vale, pero negar la mayor cuando es evidente lo veo un poquito falto de rigor, humildad, y si me apuras también de verdad, siento cargarme 3 de las 4 palabras de su lema fundacional.

Estoy de acuerdo, cuanto más fácilmente comprensible mejor, pero de “incluir constante referencias externas” a copiar descaradamente sin decir ni mú va un trecho. Se soluciona como dije antes, apartado final incluso si quieren con un tamaño de letra más pequeño para que no resalte mucho, donde se enumeran las referencias.

En fin, esto de que es un “documento propio” es pasarse, más bien es una buena traducción (no les voy a quitar mérito en eso) de muchas partes de un documento de otros. En su favor, en contraposición al desarrollo, las conclusiones sí que parecen ser originales, y bastante interesantes, de ahí (junto con otros motivos) que siga como evoluciona el fondo. Tengo mucha curiosidad en ver qué resultados consigue.

Matemática elemental. Ahhh, claro, matemática elemental, ahora lo entiendo todo. Y como es elemental es inevitable el parecido. ¿Y los parecidos de línea argumental, cifras concretas, conectores linguísticos, párrafos, frases, ideas organizadas exactamente igual? Supongo que eso no es matemática elemental.

Siento ser tan crítico con su mensaje, pero creo que cuando te pillan con el carrito del helado, al menos no hay que ser tan atrevido con algunas afirmaciones, aunque, quién sabe, quizás tenga razón y todo sea una curiosa coincidencia. En mi opinión, y en relación a fondos de inverisón, el objetivo es conseguir rentabilidad, el resto da igual si se cita, se copian textos, estilos inversores, se fusilan papers o lo que le dé la gana a cada uno, pero claro, después de ver su lema fundacional de

Era más entretenido cuando nos visitaron aquellos jubilados británicos residentes en localidades costeras, que nada tenían que ver con el fondo en cuestión.

Que no pare el sainete, Mr Affinium. Show must go on.

Solo hay que rascar un poco y al final la cabra tira al monte.

Caballero, a mí la procedencia, situación laboral o lugar de residencia de cada uno me la traen al pairo. Lo que no llevo tan bien es comulgar con ruedas de molino y que aparezcan por el foro sendos personajes anónimos, que por supuesto nada tenian que ver con Affinium, que sospechosamente se parecían mucho, y a poquito que rasco un poco resulta que igual no eran dos, sino tres.