En cambio para las empresas no cotizadas es la única manera de recibir esa “renta”.

No es nada fácil ir vendiendo trocitos de una empresa privada para generarse uno una renta periódica.

15 Me gusta

Yo creo que la ineficiencia fiscal y matemática del dividendo a la hora de obtener rentabilidad a largo plazo es un tema que no admite discusión. Sin embargo, en la parte psicológica del asunto tienen un papel importante.

De nada sirve pensar en el largo plazo si no se soportan ni el corto ni el medio.

17 Me gusta

Hola! Por curiosidad, ¿Habéis calculado la volatilidad del fondo desde el primer día? ¿Y ratio sharpe? Por último, ¿rentabilidad por dividendo de la cartera?

Muchas gracias. Muy contento de teneros en mi top 3 de la cartera.

4 Me gusta

Camacho, disculpe… no acabo de comprender lo que quiere decir. ¿Podría explicarlo un poquito más?

Gracias

1 me gusta

Esto es así… No admite discusión. ![]()

2 Me gusta

Usted en la bolsa no necesita el dividendo porque puede ir vendiendo acciones para “generarse” una renta.

Si es propietario de una empresa privada, o se reparte dividendo, o difícilmente va a ir vendiendo a alguien un poco de su negocio.

13 Me gusta

Buenas,

¿Por qué esto tendría que ser así?

8 Me gusta

Pues si es cierto… no en todos los casos debe ser así. Es que tengo el subconsciente pensando en empresas en crecimiento y claro…

1 me gusta

Cierto… No había caído

1 me gusta

Y el de Sortino, ya puestos.

4 Me gusta

Estimados @Kantabro y @cronopios,

No tenemos calculados estos ratios. Creo que Morningstar los ofrece, pero aún somos jovencitos y hasta que no hayamos cumplido tres años, no los tendremos.

Por otra parte lógico, pues creo que a corto plazo tienen mucho sesgo.

15 Me gusta

Llevo más de 20 años invirtiendo en fondos. Los ratios saldrán con el.tiempo pero he llegado a la conclusión de que sirven de poco o de nada.

25 Me gusta

Estoy totalmente de acuerdo, y es lo que iba a comentar. Tanto la volatilidad como los ratios apuntados no pensamos que tengan ninguna utilidad ni en nuestro proceso de toma de decisiones como inversores, ni como partícipes del propio fondo que asesoramos, así como tampoco creemos que se puedan gestionar más allá de a nivel del asset allocation de cada uno. Lo importante es saber que somos esencialmente renta variable, y vernos en ese contexto. Por muy cuantitativo que sea uno en muchos aspectos hay que tener cuidado con la “falacia de la exactitud”; no por disponer de un número estamos disponiendo de algo aprovechable. Los proveedores de información financiera viven de estas cosas, sin embargo, tienen sus propios incentivos

40 Me gusta

Buenos días.

Que no sea por falta de trabajo, ganas e ilusión:

Disfruten del fin de semana.

32 Me gusta

Probablemente tenga razón quien afirmó que la inspiración siempre le pillaba trabajando.

9 Me gusta

Pese a la tendencia que tengo a intentar cuantificar las cosas, he de decir que estoy completamente de acuerdo con usted. Y apostaría a que casi todo inversor en fondos que tenga tantos años de experiencia llegará a la misma conclusión.

Aprovecho para recordar la magnífica serie de artículos sobre cómo analizar la rentabilidad de los fondos, que comienza con este:

25 Me gusta

“Naturhouse acelera más su rentabilidad con las ventas online”

https://www.expansion.com/catalunya/2021/06/14/60c6544d468aebcb668b465c.html

7 Me gusta

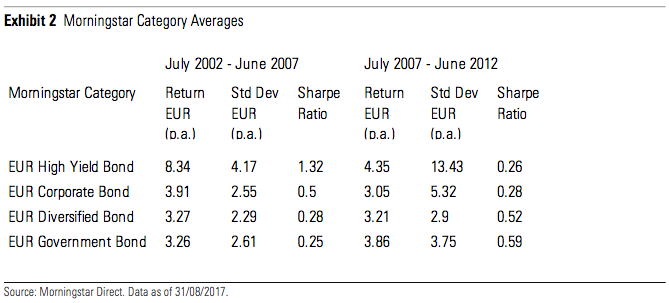

Sobre los ratios les muestro una tabla de esas que tanto me gusta poner y volver a poner, con distintos tipos de bonos para ver lo que pueden llegar a cambiar de unas circunstancias a otras.

Al final ojo con creer que uno puede controlar en exceso según que parámetros de su inversión en base a ratios pasados recientes.

Como ya he comentado otras veces, en realidad la tolerancia a la volatilidad o a malos resultados, realmente se ve puesta a prueba de forma drástica en situaciones muy concretas. El resto del tiempo vemos simplemente la punta del iceberg donde uno puede ir viendo que tal lo va llevando, pero las situaciones extremas luego son las que marcan la pauta real.

Si somos inversores a largo plazo nos tocará sobrellevar circunstancias que luego hacen que uno se termine tomando un poco a risa, con todos los respetos, que otros se alteren por una ligera volatilidad o por estar unos cuantos meses en ligeras pérdidas.

Por otro lado hay que saber ver el otro lado de la moneda, de la misma forma que en renta variable no podemos asegurar el capital que tenemos, que baje un 20% cuando luego se producen subidas notables que compensan sobradamente, la mayoría de las veces, la pérdida puntual, hace que no haya que exagerar, con mentalidad de largo plazo, esas pérdidas temporales, ni que sean grandes.

Invertir con el foco excesivamente puesto en la situación temporal nos hace perder de vista el largo plazo. Por eso por ejemplo yo no tengo nada claro que una cartera como por ejemplo la cartera permanente, tenga un riesgo sensiblemente inferior a carteras con por ejemplo un 75% en RV. Cambiar un 25% de RV por oro y un 25% por bonos triple A de plazos muy largos, a largo plazo no tengo nada claro que sea asumir un riesgo sensiblemente menor, aunque datos como la volatilidad (que más bien mide riesgo de corto plazo) sí parecen indicarlo de forma notable.

31 Me gusta

Qué buena frase!! Como siempre sentando cátedra!

6 Me gusta

20 Me gusta