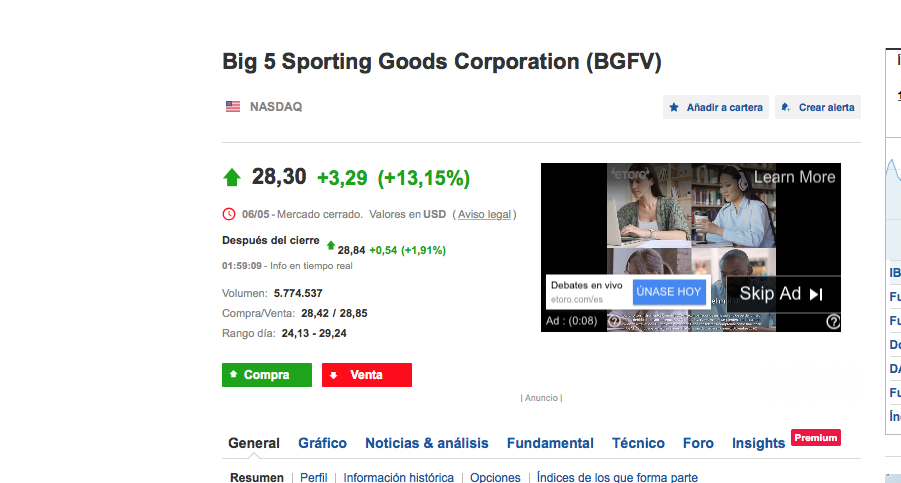

Estas son las principales posiciones a 30 de abril ( Telegram ) Efectivamente Big 5 es la primera …

17 Me gusta

Amigo Fanguillas , si es que le tengo que querer …ja,ja,ja,ja . Vd es el mejor antidepresivo que conozco y , encima, carece de efectos secundarios…

13 Me gusta

Jajaja, muchas gracias @CAVIAR1

Desde que leí que los optimistas viven un 20 % mas me esfuerzo todo lo posible !!!

Jajaja. Debemos estar a punto de llegar máximos otra vez

Le paso otra buena de hoy …

16 Me gusta

Hola @Toti, considerado de una forma estricta, actualmente no operamos con ningún modelo que seleccione con este criterio, ahora bien sí es cierto que alguno de ellos bebe de ciertos principios de Graham, mezclados con otros de cosecha propia, que nos permite seleccionar empresas que de alguna forma han sido castigadas en los últimos años pero que sus estados financieros son buenos.

13 Me gusta

Muchas gracias…

3 Me gusta

Por ahí tiene que andar y pagando dos dividendos además por el camino!

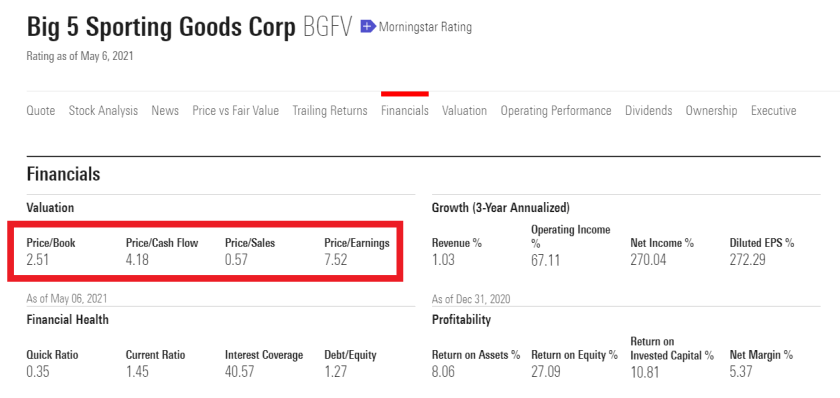

Yo no sé a qué múltiplos cotizaría esta empresa antes de multiplicar por 3, pero siguen siendo bajos después del subidón todavía:

21 Me gusta

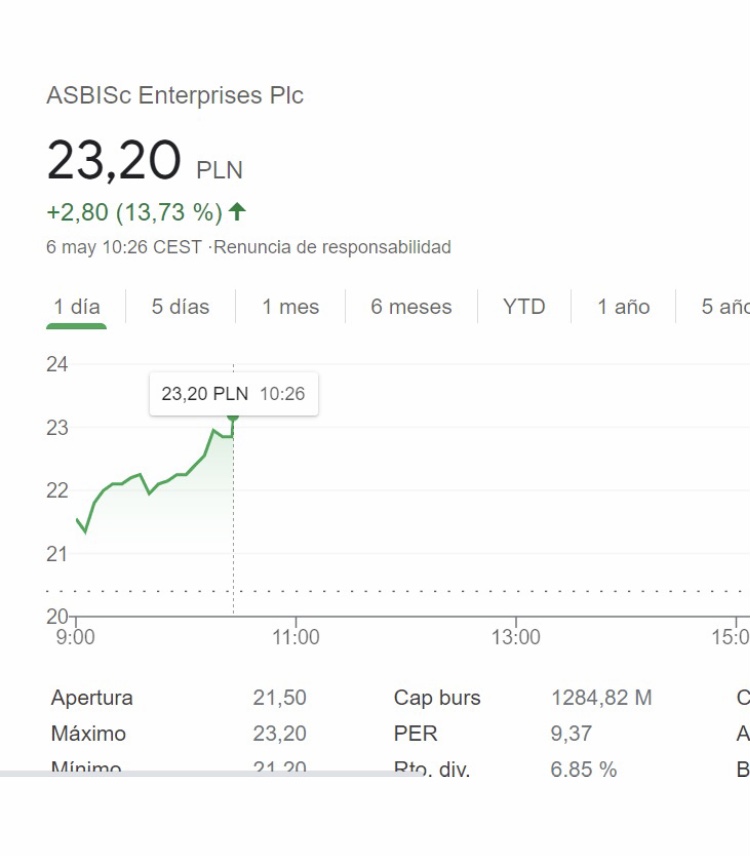

Pues tenemos nuevo máximo a fecha de hoy … 131,24 ( publicado en Telegram )

Enhorabuena !!!

27 Me gusta

Buenos días,

Y muchas gracias a @Fanguillas por alegrarnos la vida (y a Adarve, por supuesto).

Cambiando de tema, a medida que voy siguiendo el fondo voy obteniendo información, y quería traer al foro (a riesgo de que los gestores me den leña) una conclusiones que creo que he extraído, no se si acertadamente.

¿Qué me dirían si Terry Smith comenzase a gestionar un fondo sin atraer a grandes sumas de dinero, y sin miramientos (ni impedimentos) para invertir en empresas de baja capitalización, etc.?

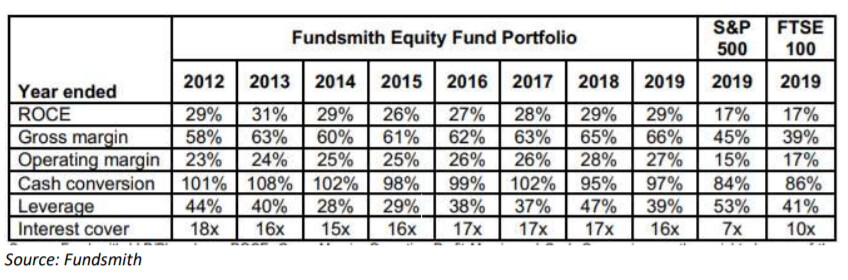

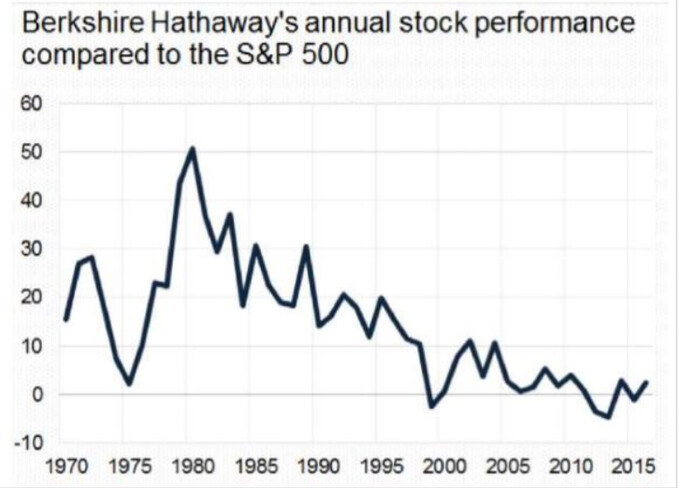

Solemos ver como a cada conferencia anual del gestor éste nos enseña su cartera, que luce más o menos así (tras lo cual la masa aplaude).

Como ven, tenemos un screener bastante sencillo para seleccionar empresas de mucha calidad:

ROCE > 20 % ; Margen bruto > 60 % ; Margen operativo > 25 %; cash conversión >95 % ; Deuda < 40 % , Interest cover > 15 %.

Ustedes se preguntarán ¿ Y porqué viene usted a hablar de Terry Smith en el hilo de Adarve?:

Ferrexpo:

ROCE: 31,10 %; Margen bruto: 61,40 %; Margen operativo: 36,10 %; Cash conversion: 109,10 %; Deuda: 20,80 %; Interest cover: 20,80 %.

¿Tienen alguna coincidencia estos ratios con los de la cartera de Terry Smith?

Pero es que la gran diferencia es que Ferrexpo capitaliza menos de 3 billions y está a menos de 5 veces FCF.

Por factores como este amigos, creo que Adarve es un vehículo excepcional y en el que me siento muy, pero que muy, a gusto. Con todo, cabe destacar que el proceso no es tan sencillo como meter en un screener estos datos y a volar, que ya me veo a alguno,…

Como deberes, les invito a que miren los ratios de Games Workshop (que no se si sigue en cartera), pero que si que estuvo en su día.

Saludos y long Adarve!.

35 Me gusta

En continuación al comentario anterior, muchas veces un inversor no es consciente de que a mayor tamaño menor rentabilidad, aunque el proceso sea excepcional. Un ejemplo:

Por eso, siempre me chirría cuando la gente actualmente invierte en Fundsmith pensando que va a tener rendimientos anualizados del 20 %. Es sencillamente imposible hacer tal cosa en vehículos tan grandes.

Obtener dichos rendimientos ya es algo excepcional como para hacerlo a lomos de un elefante.

28 Me gusta

Yo no he mirado los ratios de Ferrexpo, pero viendo la gráfica imagino que es una empresa bastante cíclica, y por su sector creo que Terry Smith nunca invertiría ahí.

Si alguien le preocupa el tamaño de Fundsmith pero quiere invertir en ese tipo de compañías a priori la mejor opción parece hacerlo en Smithson, sin perjuicio de que Ferrexpo pueda ser o no una inversión excelente.

10 Me gusta

Evidentemente no tenemos que mezclar el estilo de inversión de Terry (largo plazo) con el de Adarve (oportunista). Pero la calidad de las compañías que Adarve aplica en algunos de sus filtros está ahí, independientemente de la ciclicidad de estas. Empezando por la conversión del beneficio operativo en flujo de caja, entre otros aspectos.

Saludos.

7 Me gusta

Es cierto que el universo se te va cerrando según subes de tamaño. Pero en mi opinión personal se puede crear un vehículo bigcap y dar mucho valor. No voy a poner ejemplos ![]()

Pues cuidado con las suposiciones porque eso me dijeron cuando hace unos años la compré a 27. En todo caso no conozco empresa que no lo sea. Eso sí, esto sólo se sabe con el retrovisor

Disagree. Aunque si oportunista == buscar oportunidades, aceptamos pulpo. En todo caso le agradezco que se extienda un poco más si es tan amable

18 Me gusta

Yo no digo que esas compañías no tengan calidad (cosa que desconozco), pero creo que es razonable pensar que el mercado no va a estar dispuesta a pagar lo mismo por una empresa que tiene esos ratios año a año que por una mucho más cíclica (como parece ser ésta, viendo la evolución de la gráfica y el sector en el que opera -aunque aquí puedo estar equivocado completamente-).

Por otro lado, por pura curiosidad y con un cálculo rápido, a mi me sale cash conversion más bien alrededor del 75% para 2020 si lo he hecho bien:

FCF 481 M

Net income 635 M

7 Me gusta

Bueno es que una empresa muy cíclica por supuesto que puede ser una gran inversión, y también estoy de acuerdo en que no hay empresas no cíclicas, por eso decía lo de “bastante” y me refería a ello porque a la hora de tener en cuenta los ratios de un año para mi es diferente ver los de Altria que se han mantenido bastante estables en el tiempo que en un negocio muy cíclico con oscilaciones muy grandes entre unos años y otros en sus resultados, que pueden hacer que tomar un año concreto parezca mucho mejor/peor de lo esperado.

Pero vamos, que realmente es hablar por hablar aprovechando el tiempo ocioso de domingo por la mañana, ya que la compañía en concreto ni la conocía.

11 Me gusta

Vaya susto que me acaba de dar @Underhill! ![]() Voy a alegrarle el día diciéndole que aún nos queda un día más de fin de semana!

Voy a alegrarle el día diciéndole que aún nos queda un día más de fin de semana!

Completamente de acuerdo, si es buena y bonita, al final todo el mundo va a querer tenerla y cotizará a un múltiplo mayor merecido.

Aunque el estilo de Terry sea de largo plazo, pienso que la selección y los criterios que utiliza para seleccionar empresas son muy cuantitativos. Siempre da mucha importancia a la parte numérica y la mezcla con la operativa.

De hecho, los razonamientos que suele dar cuando acaba quitándose alguna de la cartera suelen ser de este estilo.

14 Me gusta

jajajaja, me ha gustado lo de “OPORTUNISTA” , @estructurero. Pero creo que ha denotado un ligero matiz peyorativo. ¿ Qué fondo o qué inversor no es oportunista ? . El detalle está en el tiempo, pero el objetivo es el mismo. Y , sinceramente, si consigo ese objetivo (alta rentabilidad) en poco tiempo, pues mejor que mejor.

5 Me gusta

jajajaja, para que vea que mejor no me haga mucho caso a lo que escribo hoy jaja

7 Me gusta

Básicamente, cuando digo oportunista me refiero a que se va rastreando continuamente empresas con los diferentes modelos de Adarve, que indican cuando una compañía entra o sale en función de unos “in puts”.

Al contrario, jeje, a mi me encantan los fondos oportunistas como el European Opportunities de Comgest, que va rotando entre las compounders del Europe y las small-mid caps de Smaller companies en función de las oportunidades de mercado.

Ellos mismos lo dicen, es un fondo “OPORTUNISTA”.

Saludos.

10 Me gusta