Buenos días amigos,

En el presente post voy a intentar resumir la estrategia Europea de Comgest, centrando la atención en el Comgest Growth Europe Opportunities (fondo del que soy partícipe) espero que os sea de utilidad. Al turrón!.

Básicamente, Comgest tiene tres estrategias principales en Europa:

-

Comgest growth europe con un patrimonio de algo más de 4.000 millones de euros (para resumir lo abreviaré a partir de ahora como GE).

-

Comgest growth europe Opps con un patrimonio de algo más de 1.500 millones de euros (para resumir lo abreviaré a partir de ahora como GEO).

-

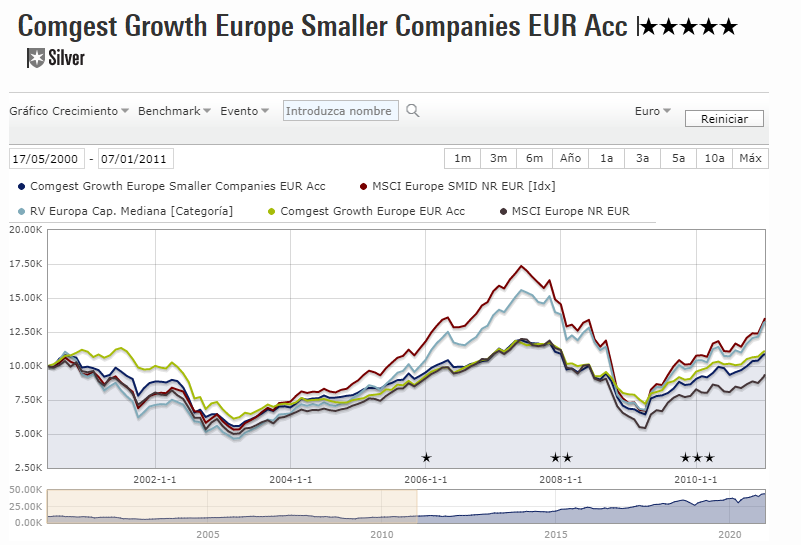

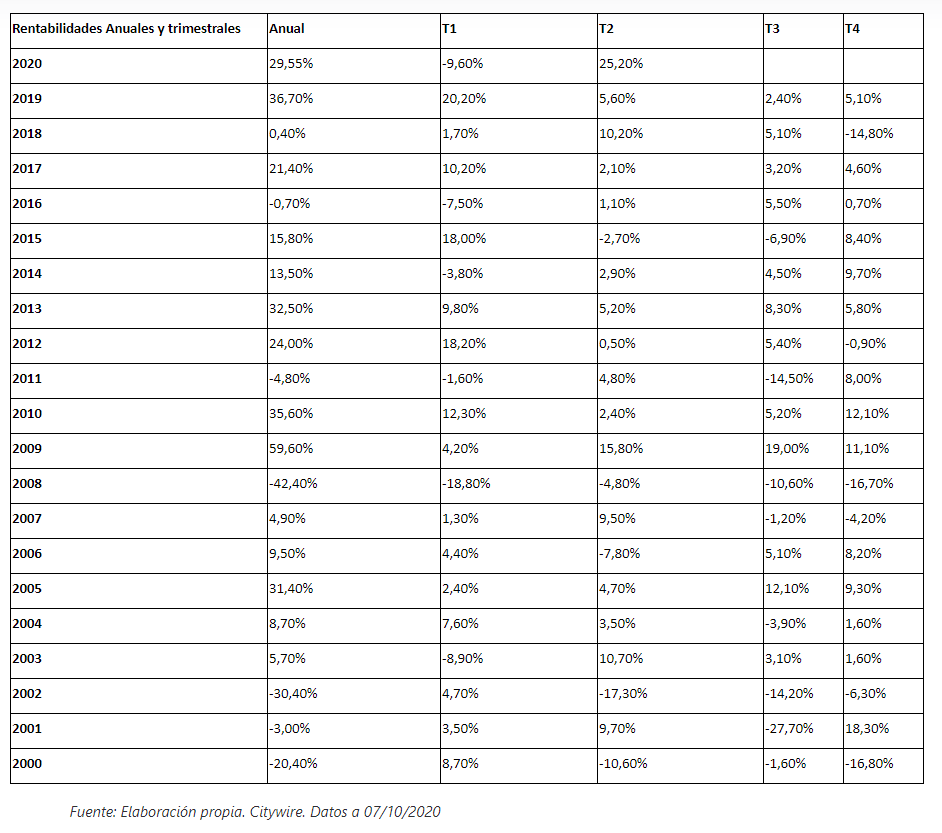

Comgest growth europe smaller companies con un patrimonio de 850 millones de euros (para resumir lo abreviaré a partir de ahora como GSC).

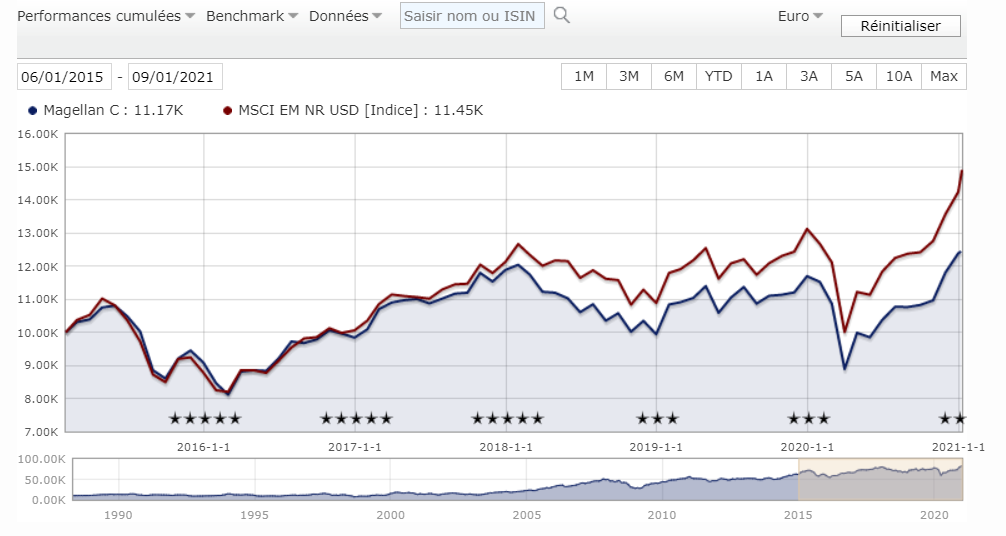

Así pues, cabe destacar que GEO constituye una estrategia intermedia entre el buque insignia de Comgest (GE) y el fondo de small caps (GSC), de forma que el fondo combina empresas de alto crecimiento en una etapa temprana de su desarrollo estratégico (véase Adyen este año pasado, que llegó a ser la primera posición del GEO) con empresas de alta calidad más establecidas como ASML Holdings, que actualmente es la primera empresa del fondo con un 7,9 %.

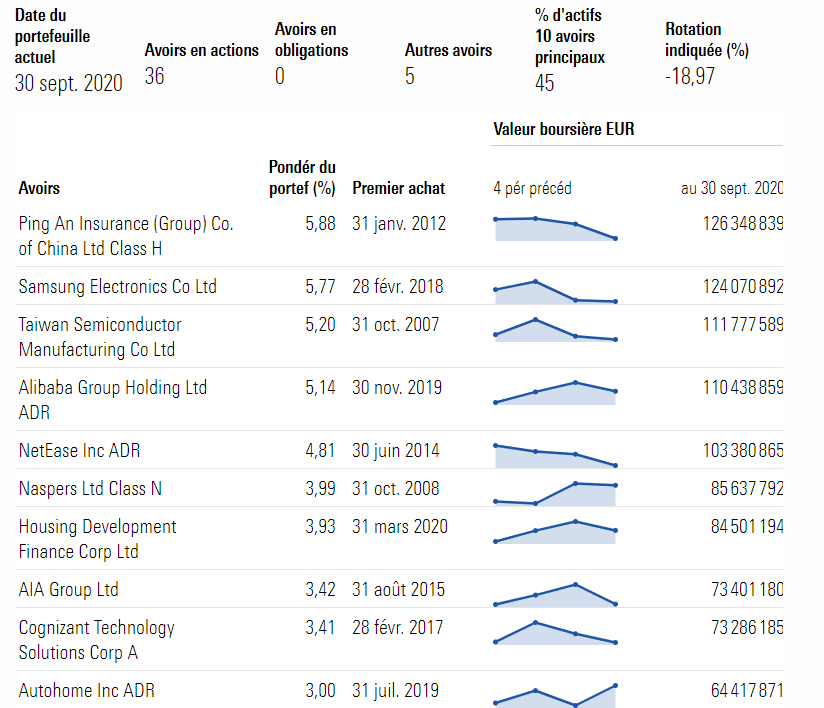

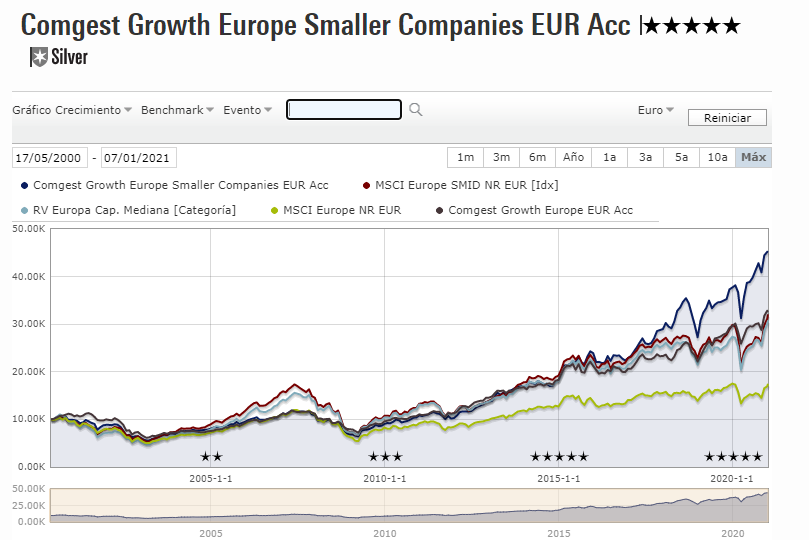

Primeras 5 posiciones de GEO:

Así pues, en la actualidad comparte 2 principales posiciones con el GSC (GN Store y B&M European Value) y 1 con el GE (ASML Holdings). Sin bien, si nos vamos a todas las posiciones del fondo vemos como es un híbrido entre los dos anteriormente mencionados. No obstante, cabe destacar que, por supuesto, el equipo del GEO también es generador de ideas.

Históricamente, las empresas de crecimiento más pequeñas y de calidad, pero menos líquidas, se compraban para el GSC y luego, al alcanzar mayor capitalización de mercado y mayor liquidez se pasaban al GE. De esta forma, la creación de GEO en 2.009 permitió la incorporación de un fondo allcap y oportunista, un punto intermedio entre los otros dos fondos.

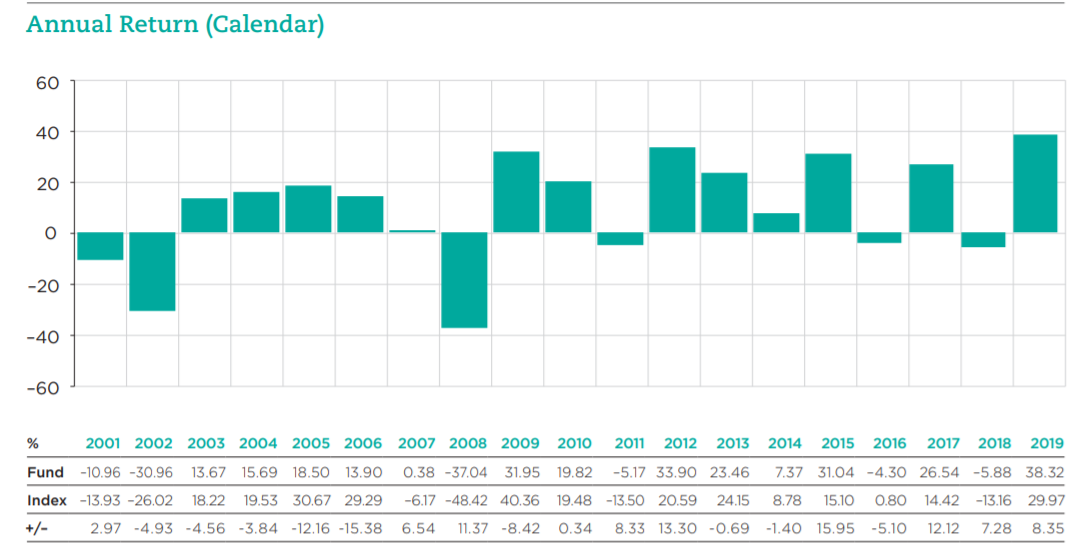

Desde su lanzamiento en 2009, GEO ha generado una rentabilidad anualizada de algo más del 15 % frente a la del MSCI Europe en el mismo periodo, del 7,42 %. Dicho rendimiento ha sido impulsado principalmente por un aumento del 5,6% en los beneficios anuales de las compañías incluidas en el GEO en comparación con el citado índice de referencia.

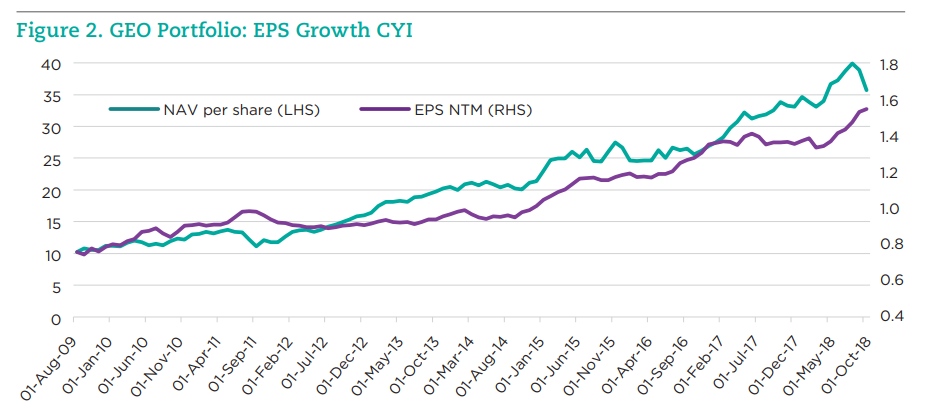

Aquí podemos ver al año 2.018 la captura de subidas y bajadas de mercado.

Probablemente, la explicación más importante de la rentabilidad pasada de GEO es el fuerte

crecimiento de las ganancias logrado por las empresas del fondo. Por lo general, el fondo busca invertir en empresas con un crecimiento de ganancias medio durante un período de pronóstico de cinco años y un crecimiento de ganancias por acción (EPS) del 15.9% durante los últimos cinco años.

Por otra parte, cabe destacar que GEO invierte en empresas de una manera más ágil y oportunista que los otros fondos europeos de Comgest, es decir, cuando las incertidumbres centradas en el corto plazo crean niveles de valoración atractivos y oportunidades de entrada. Por ello, la rotación en el GEO es algo más alta que en el GE, que invierte en compounders más establecidas.

El GEO es un fondo más activo con un active share del 91 % frente al 84 % del GE. Es decir, estamos pagando por gestión activa de verdad.

Así pues, ¿Qué es lo que hay que tener en cuenta de los tres fondos principales de Comgest en Europa?

Básicamente las empresas del GEO han presentado de media un crecimiento de BPA del 16% anual en los últimos cinco años, frente al 15 % del GSC y el 11 % del GE.

En cuanto al ROE y al margen operativo tenemos lo siguiente:

Las empresas de mayor calidad y visibilidad se encuentran en el Comgest growth Europe. Pero claro, esa mayor visibilidad penaliza al crecimiento futuro, por ser empresas compounders más establecidas.

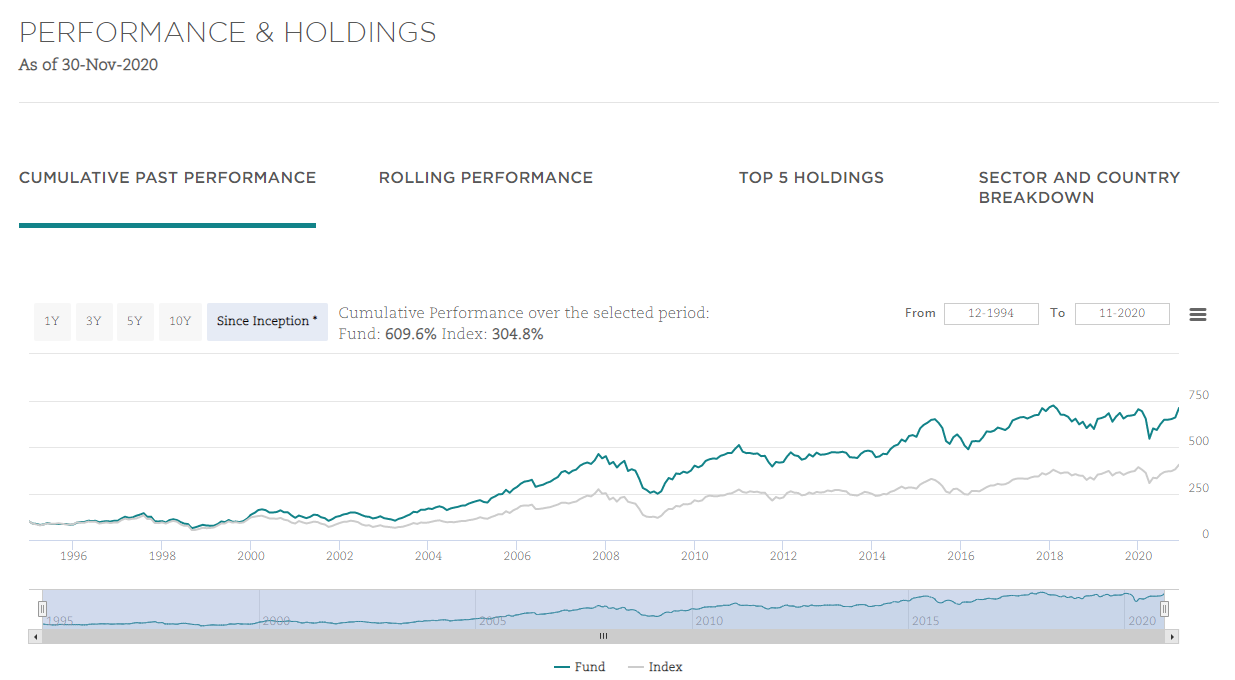

Viendo los rendimientos de los tres fondos, precisamente podemos ver de primera mano lo expuesto anteriormente, como GEO se queda en un punto intermedio entre el GSC y el GE:

Y tenemos un ejemplo de lo que suele ser normalmente el mercado, a largo plazo las small caps arriba con mayor volatilidad y las grandes compañías abajo con menor volatilidad por el camino Todo dentro del segmento de la calidad.

Espero que les haya gustado el escrito, a mi me parece una lectura muy chula para aproximarse a una gestora de tanta calidad.

Por último, destacar que rentabilidades pasadas no implican rentabilidades futuras y puede que el año que viene, estos fondos que tanto me gustan estén un 50 % abajo (espero que me pille con liquidez).

Que tengan un buen fin de semana.