Y no se confundan. Cuando gobiernen los socialdemócratas de azul, esto seguirá siendo igual. O peor, si nos toca en desgracia de nuevo algún Montoro.

13 Me gusta

En un supuesto futuro en el que el estado español no encuentre compradores de su deuda en euros, y un fin de semana anuncien la vuelta del euro a la moneda peseta (la cual se devaluará en cascada). ¿Cómo protegerse ante tal evento? Aparte de poseer monedas de plata u oro.

En un banco con IBAN español (para evitar modelos tributarios de capital en el extranjero) tener:

- Acciones top de EE.UU. en divisa USD;

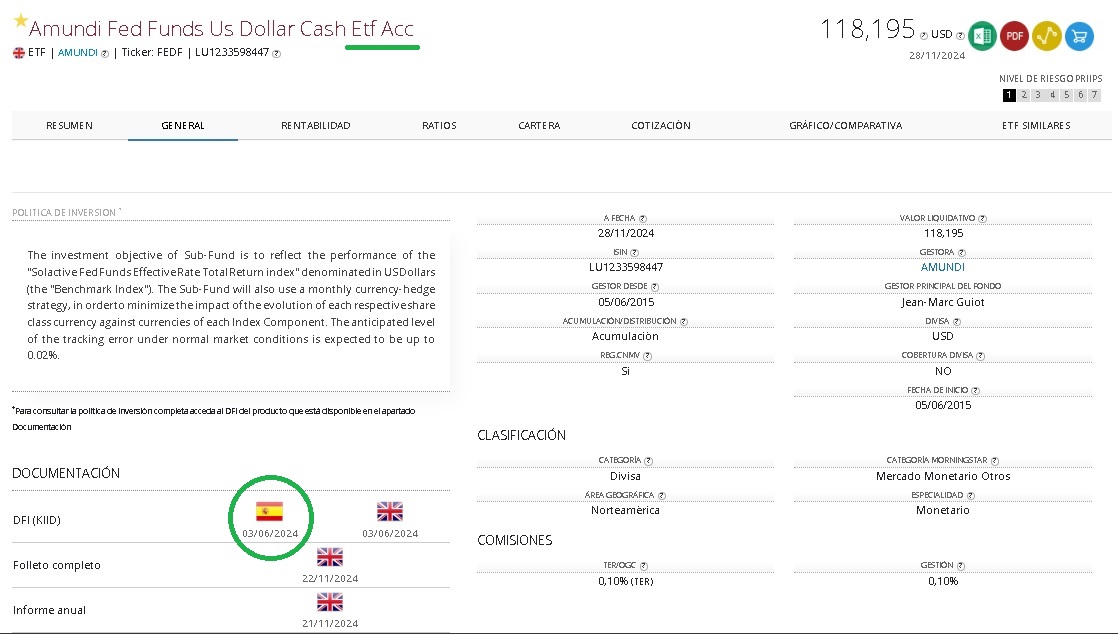

- A modo de efectivo (hucha) en USD el siguiente ETF: Amundi fed funds us dollar cash ETF acc (Londres/USD). Para ir vendiendo parte de sus títulos en USD y pasarlos a efectivo en pesetas para pagos cotidianos en España.

¿Es correcto? ¿Aclaraciones? ¿Sugerencias que añadir?

1 me gusta

Una gran gestión, sin duda.

A quien se le ocurre posibilitar que la gente pueda ahorrar para la jubilación y tenga una deducción fiscal que lo incentive (en el corto plazo), que barbaridad…

11 Me gusta

Hola a todos Ustedes:

Al respecto de Stuart Mill y el utilitarismo que comenta agenjordi, yo recomendaría el siguiente libro:

Sobre ética y economía de Amartya Sen, premio Nobel 1998, un conocido e influyente economista.

El autor cita muchas veces a Stuart Mill. Es un libro de solo 100 páginas pero bastante denso, eso si todo letra, sin matemáticas. Yo lo encontré muy interesante.

Un saludo para todos Ustedes.

12 Me gusta

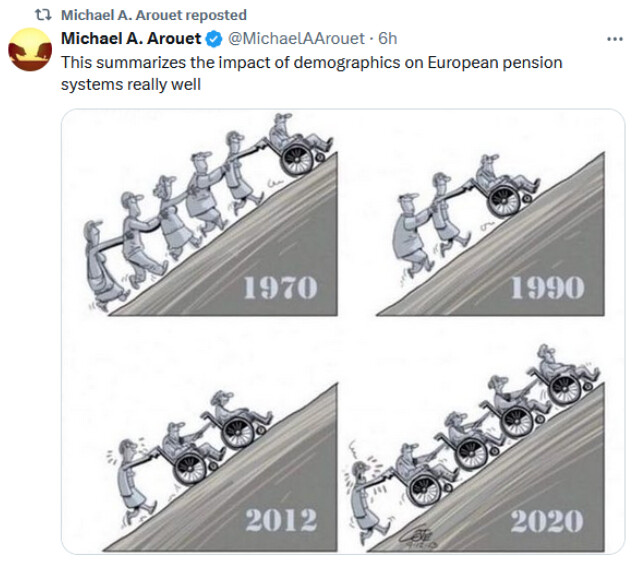

Yo sigo pensando que comparar solo una variable (en este caso la pirámide demográfica) entre hace 50 años y ahora sin tener en cuenta todo lo que ha cambiado el mundo, es directamente manipular.

8 Me gusta

Saludos cordiales, @Laertes.

Alrededor del 2000 también se tenía el sentimiento de que el sistema de pensiones iba a colapsar.

Tenen hay que tener en cuenta la productividad y ver cómo se reparte esa riqueza.

La pregunta es: ¿está aumentando la productividad lo suficiente?

6 Me gusta

Justo he sacado este tema al hilo del libro que estamos leyendo, con la excusa del informe de la Fundación BBVA y el Ivie.

Y luego hablado de ello en casa a raíz de los malos números que arroja el sector de la energía y que esto se pueda deber a un ciclo de CAPEX por ls renovables. Lo que nos ha llevado a reflexionar desde la charla de café: Si el resultado del ciclo de CAPEX es una generación de energía más barata ¿Podría ser que la productividad del sector no se recupere? (Doble de generación por ejemplo a mitad de precio). De ser así, una ola deflacionaria como esa podría darse en otros sectores, estamos acostumbrados a verlo en el tecnológico por ejemplo ¿Y si la IA lo que hace es cargarse la productividad porque tira los precios abajo?

10 Me gusta

Por supuesto, e incluso antes también. Yo no sé si va a colapsar o no, simplemente mi comentario intentaba destacar que el tema es complejo y no basta con poner una pirámide poblacional de hace 50, 30 o más años y compararla con la de ahora como evidencia de que vaya a ocurrir.

6 Me gusta

Yo también lo veo como Vd. Pero el problema es grave: ¿Qué ocurre en una familia que no puede pagarse el bienestar? Se reduce el ahorro y las inversiones en educación y salud.

No me hagan mucho caso porque estoy desanimado, ¿pero qué podemos esperar de un estado, el español, en el que, p. ej., las compañías de seguros no quieren atender a sus funcionarios, que tiene el sistema nacional de salud saturado y que dice que puede absorberlos sin dificultades?

2 Me gusta

El problema es que el tipo de pirámide de población de las sociedades modernas, no sólo influye en la propia estructura del sistema de pensiones sino en toda la estructura del sistema económico.

La primera derivada casi inmediata es la necesidad de algo que parte de la sociedad en teoría rechaza, como es la inmigración, pero que en la práctica no queda otra que asumir de una u otra forma.

11 Me gusta

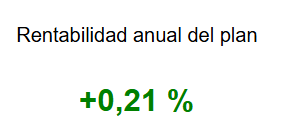

Miren la basura de rentabilidad que ha dado a los trabajadores:

Esto es negocio sólo para los bancos. Con este tipo de capitalismo de amiguetes, casi prefiero pensión pública 100%.

19 Me gusta

No puedo estar más de acuerdo con su afirmación.

Con las entidades financieras de nuestro país, el capitalismo de amiguetes y la cultura financiera del ciudadano medio, yo no veo otra opción que el sistema de reparto público.

Que cada generación mantenga colectivamente a sus mayores como es debido, es decir bien atendidos, con cargo a los presupuestos generales del estado.

El que pueda y quiera que ahorre según su criterio para complementar su pensión pública de forma privada.

No olvidemos también que habrá personas que llegarán a los 65 con la pensión pública como único patrimonio.

Un saludo para todos Ustedes.

11 Me gusta

Justo ayer en otro foro una persona preguntaba a ver si podía ir moviendo el dinero a otro lado. La verdad es que me gustaría conocer una empresa (o convenio) que tenga un PP “decente”. En mi ex empresa me pasé años discutiendo con el jefe del site para cambiar de plan (lo de dejar ya Axa era un imposible) y no hubo forma. “Algo va dando y es seguro” (80% RF, alta calidad, mucha en plazos largos). Cuando se comieron el 2022 había gente con unas malas caras. Y cuando me fui, al despedirme me reconoció que tenía razón. ¿Cambiaron de plan? Pues no ![]()

13 Me gusta

En la empresa en la que curro creo que he impulsado uno bueno…

El problema del que les muestro es que viene impuesto por el Estado.

9 Me gusta

En este caso concreto, el plan lo eligieron patronal y sindicatos, no el Estado.

Y creo recordar, aunque no he conseguido localizar la noticia, que cuando ATA impulsó el primer plan simplificado para autónomos, justificaban llevar mucha renta fija para que “nadie jugase a la bolsa con las pensiones de los autónomos”.

Al final esto depende mucho de la cultura financiera de los trabajadores y de las ganas de arriesgarse a buscarse problemas que tenga el promotor del plan en la empresa o en el sector. Porque si hay años malos y la rentabilidad del plan sufre, los trabajadores igual exigen la cabeza del que propuso una estrategia “arriesgada” de la mano de alguna gestora “desconocida”. Ya saben: “Nunca han despedido a nadie por comprar IBM”.

Ahora bien, si que existirían planes de pensiones promocionados, que no impuestos, por el Estado: los fondos de pensiones de empleo de promoción pública que intento poner en marcha Escrivá. Pero se han quedado en un limbo y no han llegado a arrancar, con lo que no podemos juzgar su rendimiento, solo los criterios de adjudicación.

Una lastima, porque una de las gestoras que ganó el concurso era Caser, que iba a delegar en Indexa y Finizens para tener planes de gestión pasiva que serian un soplo de aire fresco interesante.

10 Me gusta

Esto es simplemente vergonzoso.

¿¿Como “que intentó”??.

Por el camino quiero recordar que el Sr. Escribá laminó las aportaciones a planes de pensiones individuales hasta dejarlos en límites ridículos y practicamente suprimir así las desgravaciones (su verdadero objetivo) y por tanto las aportaciones de los partícipes…sin ni siquiera tener listo el nuevo modelo…y aquí no pasa nada, este nivel absurdo de incompetencia e ineptitud carece de consecuencia alguna.

A nuestros políticos deberían exigírsele responsabilidades y no solo “intentos” de cara a la galería, pero claro en su “ideología” los planes de pensiones son algo “para los ricos” y por tanto pues están bien en ese limbo que comenta.

12 Me gusta

Por si les sirve de algo

SSRN-Rentabilidad de los PP España 2023.pdf (1,7 MB)

Fuente: http://www.inverco.es/archivosdb/ahorro-financiero-de-las-familias-iics-y-fp-2019.pdf

6 Me gusta

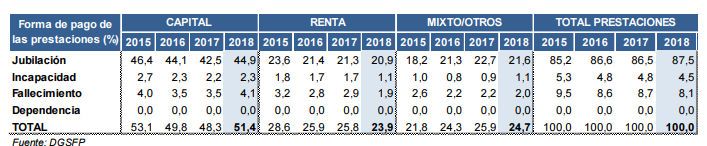

Del informe de Inverco que enlaza, me llama la atención la tabla sobre la forma de rescates de planes de pensiones.

La mitad de los planes de pensiones se rescatan en forma de capital. Y mirando la edición referida a 2023, aunque no hay tabla, los porcentajes son parecidos.

A priori, rescatar en forma de capital es el método que peor tratamiento fiscal tendrá: la totalidad del plan se sumaría a los rendimientos del trabajo, subiendo bastante el tipo marginal y causando un “hachazo” que le da bastante mala fama a los planes de pensiones y que podría evitarse si el plan de pensiones se hubiera rescatado en forma de pensión (es decir una renta anual a lo largo de la jubilación).

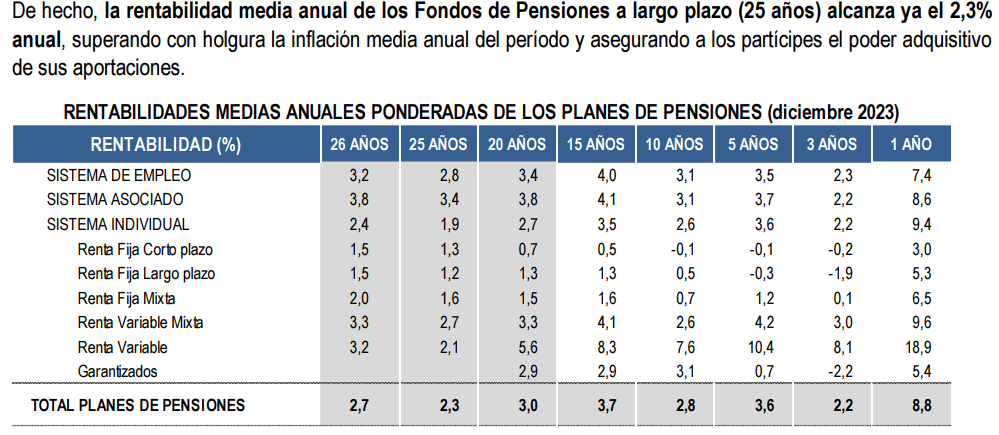

También aparecen las rentabilidades medias: un 2.3% anualizado durante los últimos 25 años:

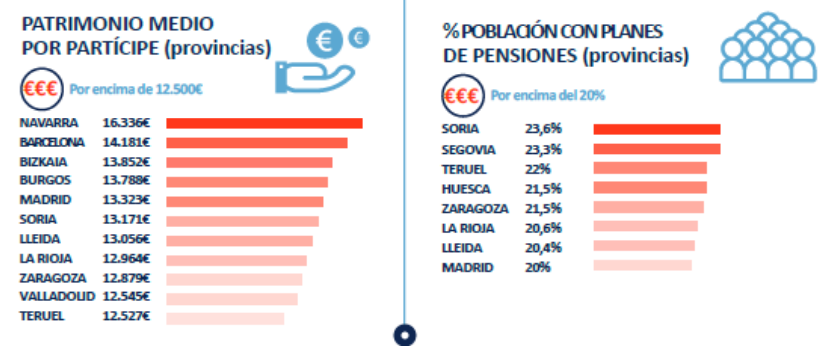

La mala fama del “hachazo” cuando se rescata en forma de capital y la escasa rentabilidad hacen que no se vea como un producto especialmente atractivo y eso se reflejara en el património de los planes:

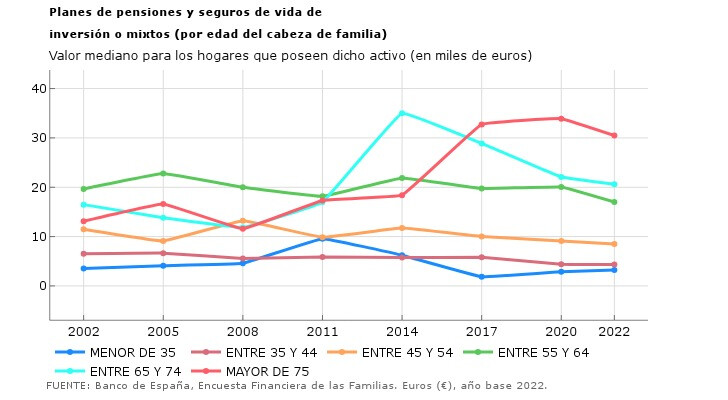

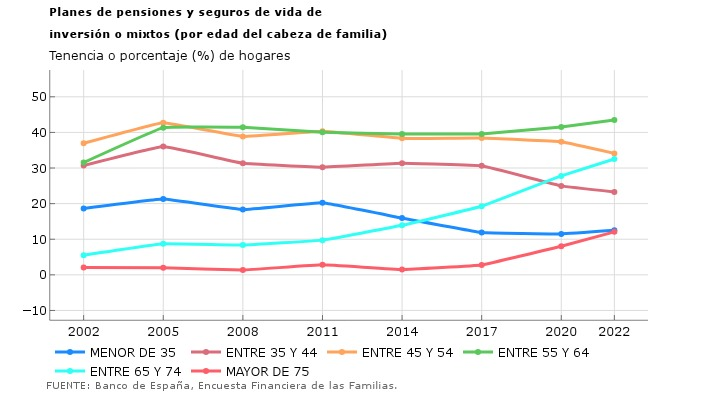

Si bien es cierto que lo que se muestra es una media y no es lo mismo lo que ha podido aportar alguien de 40 años con lo que ha acumulado alguien de 65. La Encuesta Financiera de las Familias, aunque también incluye otros productos en los datos (unit linked, PIAS, etc), si desagrega datos por edad.

6 Me gusta

Si no recuerdo mal existen unas reducciones del 40% para ciertas cotizaciones (no recuerdo exactamente, sé que mi padre las pilló cuando se jubiló… pero el resto lo sacó en forma de renta). Y bueno, viendo las cantidades que se manejan, supongo que al final tampoco quedará mucho por quitar (y con la rentabilidad que han dado, muchos preferirán darse un homenaje que dejarle el dinero al banco). Lo que si me ha sorprendido es el % de gente en Aragón que tienen PP. ¿Hay algún vendedor de élite en esa CCAA?

3 Me gusta