Pues si. La realidad siempre se estrella contra la retórica.

Asi es.

3 Me gusta

Yo creo que en España se tiene en este aspecto una situación privilegiada (probablemente por múltiples factores) de la que generalmente no se es muy consciente. Por ejemplo nunca he visto en España un Burger King en el que la mayoría de sus clientes son ancianos jubilados que no pueden permitirse otra cosa. Curiosamente en países europeos de bastante mejor fama que el nuestro es mucho más frecuente.

Que una persona con la pensión mínima de viudedad (que es bastante vergonzosa) pueda comprar manzanas y pescao me parece casi cuestión de mínimos y dice bastante de como es una sociedad. Pero no me hagan mucho caso que hoy estoy en modo activista ![]()

25 Me gusta

La brecha en la esperanza de vida entre el 1% más rico y el 1% más pobre de las personas es de 14,6 años para los hombres y de 10,1 años para las mujeres.

Eso USA .

Parece que los pobres fuera de Europa no se pueden poner enfermos.

Una cura de humildad de nuestra sanidad universal…

3 Me gusta

Habra que ver el asset allocation de los planes, espero que haya opciones tipo MSCI ACWI, SP…etc…a alguno ya lo veo tentado de centrarse en España (y su deuda publica ?)…

5 Me gusta

¿Y quien si no va a comprar la deuda pública española, cuando el BCE deje de hacerlo al ritmo de los últimos años?

4 Me gusta

Hasta en los tiempos buenos la SS se nutría de deuda pública española

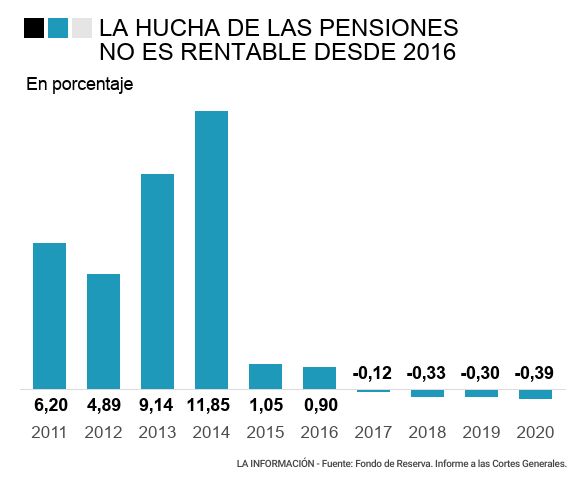

El Gobierno opta por proteger los 2.138 millones que le quedan al Fondo de Reserva en una cuenta bancaria al 0% de interés tras perder 60 millones de euros en dos años con sus inversiones en deuda española.

¡ Con lo poco que hubiera costado invertir un porcentaje reducido —¿entre el 5 % y el 20 %?— de la recaudación mensual en un indexado al mundo que ellos mismos podían confeccionar…

5 Me gusta

Usted lo ha dicho, en los buenos tiempos…

1 me gusta

Pues conmigo que no cuenten

4 Me gusta

Ay, si hubieramos comprando acciones de Amazon…

1 me gusta

He recibido un resumen de un libro - estudio, cuyas conclusiones han suscitado mi curiosidad y estoy pensando en añadirlo al “amplio” listado de libros pendientes de leer.

El libro es

“Just keep buying”

El resumen está aquí

Algunas reflexiones

El Investments & Wealth Institute informó: “En todos los niveles de riqueza, el 58 por ciento de los jubilados retiran menos de lo que ganan sus inversiones, el 26 por ciento retira hasta la cantidad que gana la cartera y el 14 por ciento está retirando el capital”.

Solo uno de cada 7, saca más de lo que genera

Según un estudio de United Income, “El adulto jubilado promedio que muere en sus 60 años deja atrás 296.000 dólares en riqueza neta, 313.000 dólares en sus 70 años, 315.000 dólares en sus 80 y 238.000 dólares en sus 90”.

Esto es para EEUU

Con un valor máximo a avanzada edad, la tercera edad cada vez tiene más riqueza

Vale, ya he destripado bastante artículo, así es que …. como es verano, agosto, calor, a pelearse (o leer fluidamente) el artículo en versión original

Las sugerencias del autor son debatibles, a la par que interesantes, por cierto: estoy en desacuerdo con las conclusiones, pero por favor no se lo contéis a mis herederos, que quede entre nosotros.

![]()

5 Me gusta

Considero que en la medida de las posibilidades de cada uno este es un gran enfoque, creo que con una cartera diversificada y un patrimonio resultante de llevar años invertido en el mercado y de haber ahorrado un % adecuado de rentas salariales (mas alguna herencia que quizas haya), entre la pension que te corresponda (Gobiernos mediante…tengamos fe en el poder del voto de los jubilados…) más a lo sumo la regla del 4%, deberia ser suficiente para salvaguardar tu patrimonio, llevar una vida adecuada en tu jubilación, libre de preocupaciones, y dejar una vida un poco más sencilla a tus herederos.

Eso sí, previamente a este estadio, considero que la principal inversión que debe haberse llevado a cabo sería la de la formacion de esos herederos, para que sean autosuficientes a la hora de tener un buen trabajo (además de estos “beneficios caidos del cielo”).

8 Me gusta

Opino que algo de razón tiene el autor.

Una donación en vida hacia un hijo en la compra de su primera vivienda puede ser más conveniente económicamente que una herencia cuando el heredero ya ha tenido tiempo de enderezar sus finanzas.

6 Me gusta

La regla del 4% ha sido “estimada” para jubilados de EEUU, y es muy posible que las circunstancias de tipos de interés históricas y futuras sean poco coincidentes.

En el foro se han publicado, no recuerdo donde, una serie de estudios de un profesor del IESE (¿Javier Estrada ?), donde quedaba claro que en el pasado español y en el europeo esa regla no hubiera permitido a los jubilados “vivir de las rentas”. Más correctamente, la probabilidad de quiebra antes de la muerte era notablemente superior en Europa y en particular en España que al otro lado de Océano Atlántico.

Los estudios conviene contrastarlos, ese del 4%, es de los que más he soñado, al vivir básicamente de rentas hace unos años, y su respuesta del investigador español es muy interesante.

Edito: Blogs, artículos y demás - nº 3617 por Josesthe

Javier Estrada, aparece en este hilo un par de veces, puedo ser un desastre, lo había citado yo. ![]()

6 Me gusta

Bueno al final depende de que la coyuntura donde a uno le toca vivir de la pensión sea más o menos favorable.

Si la coyuntura es muy desfavorable más allá de lo que diga la estadística, uno lo tiene francamente complicado. Al final el caso peor no lo era hasta que hizo acto de presencia.

Si la coyuntura es muy favorable probablemente puede apretar algo más incluso que ese 4%. Para alguien que se hubiera jubilado por ejemplo en USA en 1982, probablemente habría podido gastar un 7-8% ajustado a inflación durante muchos años.

Tal vez es lo más curioso de este debate de las pensiones. Si las pensiones públicas aguantan razonablemente bien, el que tenga una cartera de inversiones podría sacar de ella el 4% con bastante tranquilidad.

Si el escenario es de los que las pensiones públicas no aguantan y desaparecen o se van a importes muy residuales, lo va a tener uno complicado para poder subsistir con el nivel de vida actual sacando el 4%.Probablemente el mero tema impositivo se pueda complicar bastante.

Al final el primer escenario es una coyuntura internacional positiva y el otro es una coyuntura internacional negativa. Tal vez el único escenario donde la cosa podría ser distinta es un escenario con problemas muy específicos de España.

11 Me gusta

Saludos cordiales.

Además del momento del ciclo bursátil hay que tener en cuenta la esperanza de vida…

4 Me gusta

¿Cosas que es poco probable que pasen?

Poco frecuentes, si miramos como lo han hecho para determinar el 4%, cosas que aparecen:

Guerras civiles golpes de estado, guerras mundiales, quiebras bancarias masivas, que una región se independice o amenace con hacerlo, que haya poca población que acepte pagar impuestos, sequias intensas, incendios voraces y muy extensos, fríos o calores anormales, aparición de tifones, …

Taleb sostiene que para que haya sistemas antifrágiles, tiene que haber sistemas frágiles, cosas de la naturaleza.

1 me gusta

Gráfico interesante, apenas se nota una pandemia, total 110.000 muertos mas o menos por aquí y unos 1.040.000, por allí.

Esa bonita figura puede cambiar radicalmente si perdemos fuentes de energía, o de chips, o…creo que va a salir una lista laaaarga, casi que ¿lo dejamos correr?, ya se encargarán los acontecimientos de que sonriamos o …no.

1 me gusta

Las guerras mundiales está mirando justo el país al que menos afectaron(incluso es posible que le beneficiaran, como suele pasar al que no interviene en según que conflictos entre otros). De hecho a ello iba. Poco tiene que ver el contexto de la primera mitad del siglo XX con el de los últimos 70 años.

La guerra civil americana los datos creo que posiblemente también son sesgados, en el sentido que la referencia que se toma igual estaba compuesta de pocas empresas y posiblemente, otra vez, no eran del perdedor.

En el magnífico libro de Phil Fisher, Acciones Ordinarias Beneficios Extraordinarios, precisamente insiste en que en un escenario muy negativo en términos de guerra, la rentabilidad sería pésima. Nada de reglas del 4% que aplicar a ese escenario.

Incluso en el caso que la regla terminara funcionando en un determinado caso concreto, no es lo mismo cuando uno lo vive con margen que cuando uno está temblando porque el contexto es complicadísimo y a ver como le puede afectar el tener que ir retirando bolsa con los mercados habiendo caído muchísimo.

Por otro lado por ejemplo en el libro de Bernstein de Expectativas Racionales (Rational Expectations: Asset Allocation for Investing Adults - William Bernstein) el autor se pregunta hasta que punto tiene sentido pensar que en un futuro es sostenible esa regla del 4%. Más allá de si lo será o no, como también comentaba, igual tiene sentido plantearse porque podría no hacerlo.

Que no se aplique la regla del 4% en según que circunstancias no significa que no pueda ser una buena idea invertir en renta variable y tener “reservas” a largo plazo. Más bien significa que uno debe de ser cauto sobre el tipo de protección que tiene sobre escenarios muy negativos.

7 Me gusta

Desconocia este “incentivo” ciertamente perverso de AEAT para que sus inspectores le “generen negocio” (por lo civil o lo criminal, según se ve).

Este parrafo es demoledor:

Los asesores fiscales indican que dicha retribución variable no se ve afectada si, posteriormente, las actuaciones de la AEAT tomadas como base para su cálculo, son anuladas o minoradas, ya sea en vía administrativa o judicial.

Fuentes de Aedaf señalan que se trata, por otra parte, de una práctica muy poco común en las administraciones tributarias de otros países del entorno, siendo Canadá uno de los pocos que aplica este tipo de incentivos, que han sido “duramente cuestionados”, debido a que su existencia podría, en ciertos casos, condicionar la imparcialidad de los funcionarios, incluso “inconscientemente”.

Conclusion: ¿Quien regula al “regulador”?

11 Me gusta

En los dos estudios del IESE, se indica que se toma todo el periodo.

Al escribir al autor, sugiriendo quitar los años “raros”, me respondió que hacer “año-picking” es poco recomendable si se quiere que las conclusiones sean estadísticamente robustas.

Es poco actuadle la precaución en escenarios de crisis, básicamente por ser casi imposibles de prever, o si se previenen entonces viviríamos fatal, refugio antibomba, antivirus, antionundavio, preparación para guerras,…uuuufffff.

Lo que ha pasado a lo largo de los últimos 100 o 110 años, se puede (o no) repetir o empeorar en los años que nos quedan en este valle de bebidas alcohólicas y comidas deliciosas, entre otros placeres mundanos, o de lágrimas.

![]()

Demasiado seriedad, para ser verano y tener casi hecho el equipaje para las Rías.

¡A ahorrar lo justo, y disfrutar el resto!

4 Me gusta