Defensive Nature of Healthcare Firms Should Offer More Protection From Coronavirus Concerns

Damien Conover

Sector Director

Analyst Note | by Damien Conover Updated Mar 19, 2020

The concerns around a global recession due to coronavirus disruptions are weighing on global markets, but the defensive nature of healthcare should hold up on a relative basis, and we don’t expect any significant changes to our healthcare moat ratings. While we may make downward adjustments to our valuations in healthcare to account for near-term challenges, we expect more modest changes relative to recent stock price movements. Our base case calls for a strong economic rebound in 2021 following a recession in 2020, which should only have modest impacts to healthcare valuations, given the defensive nature of those companies. However, if the coronavirus pandemic exerts a sustained impact on the economy, with significantly higher numbers of patients unemployed and uninsured or underinsured, this could reduce healthcare demand to a greater extent. We expect government efforts to reduce the near-term hit can keep most of the harder-hit industries in business while effective treatments emerge.

On the near-term effects of coronavirus, we expect critically ill coronavirus patients needing essential medical services and therapies will crowd out more elective procedures, new products, and non-critical-care products. Fewer elective procedures will weigh on the device makers and service providers. Also, higher-than-expected medical costs focused on the COVID-specific cases could reduce profitability for health insurers. With branded drug firms already focused on specialty drugs, we expect less impact to this industry, but drugs administered in the hospital could still feel some crowding out by coronavirus patients. Also, clinical development timelines will probably face some delays due to coronavirus disruptions, which will likely slow some new product launches. Additionally, the coronavirus impact on the credit markets could weigh on more heavily indebted companies, such as some hospital firms and companies that have recently completed major acquisitions.

Business Strategy and Outlook | by Debbie S. Wang Updated Jan 02, 2020

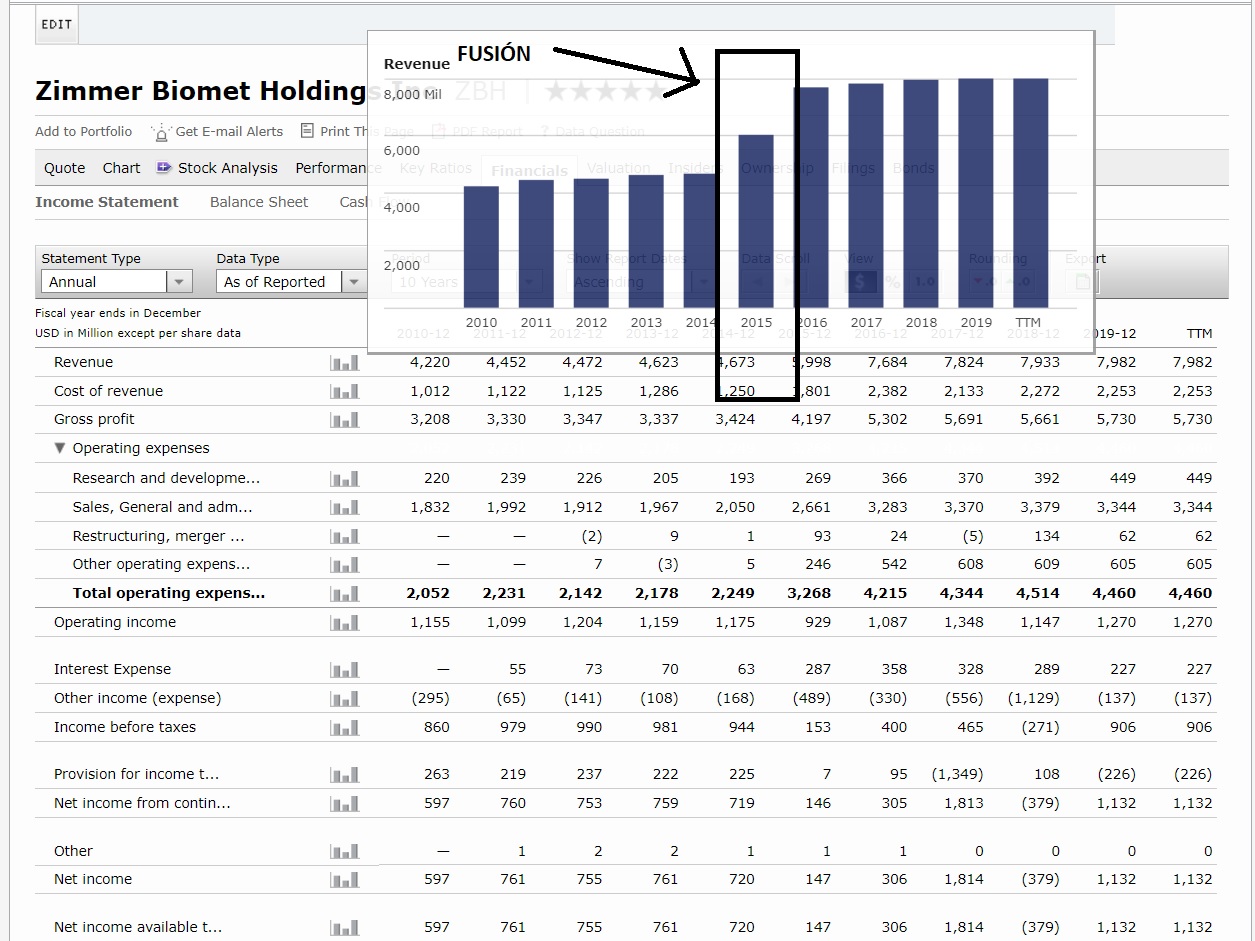

Zimmer, the leader in hip and knee reconstruction, enjoys the fruits of a wide economic moat. With the addition of smaller competitor Biomet, Zimmer is the undisputed king of large joint reconstruction, by far. We expect favorable demographics, which include aging baby boomers and rising obesity, to fuel solid demand for large-joint replacement that should offset price declines. However, Zimmer has been plagued with pitfalls since late 2016, including integration issues, supply and inventory challenges, and quality concerns that have caught the attention of the U.S. Food and Drug Administration. But new management has tackled these issues, and the firm is poised to ramp up its growth.

Zimmer has benefited from close relationships with orthopedic surgeons who make the brand choice. High switching costs and high-touch service keep the surgeons closely tied to their primary vendor, and the surgeons bring in enough profitable procedures to keep hospital administrators at bay. This close relationship and vendor loyalty also explain why market share shifts in orthopedic implants are glacial, at best. As long as Zimmer can launch comparable technology within a few years of its rivals, it can remain in a strong competitive position. Nevertheless, we think surgeon influence will inevitably erode, as the practice of medicine changes in response to healthcare reform. Over the long term, it will be more difficult for surgeons to run private practices profitably, and more of them will be open to employment at hospitals.

We think the growing emphasis by payers and hospitals on comparative effectiveness and cost-effectiveness will make conditions tougher for Zimmer and its rivals. By its nature, orthopedic innovation tends to be evolutionary rather than revolutionary. It is also less common for orthopedic innovation to tap into untreated patient pools with unmet needs, which is a strategy cardiac device makers have pursued successfully. The difficulty and ethical issues surrounding randomized controlled trials for orthopedics also weakens Zimmer’s position when pressing for premium pricing. We think achieving meaningful innovation in orthopedic implants will be challenging.

Economic Moat | by Debbie S. Wang Updated Jan 02, 2020

Zimmer’s wide economic moat stems from two major sources. First, there are substantial switching costs for orthopedic surgeons. The extensive instrumentation, or tool sets, used to prepare bones and install implants are specific to each company. The learning curve to become proficient in using one company’s instrumentation is significant. Additionally, relative to other specialists, orthopedic surgeon skill and experience play an outsize role in the clinical outcome for the patient. These issues all leave surgeons reluctant to train and master multiple instrumentation systems, especially if procedure volume is too low to maintain high surgical facility with more than one system. Surgeons’ preferences for certain vendors can stretch back to their days in residency training. Research has found surgeons stick with their preferred vendor and sales rep for 5-15 years and use that vendor for approximately 95% of their orthopedic procedures during that time. Switching to another instrumentation system would require taking time out for training, developing a relationship with new sales rep, and working less efficiently during the early period of mastering another vendor’s tools, possibly raising risks for the patient and reducing the number of procedures (and income for the surgeon). This dynamic explains why market share among the four top orthopedic implant makers has remained remarkably steady.

Zimmer’s moat also involves intangible assets, including intellectual property that protects the product portfolio, which is characterized by evolutionary changes to technology, because new generations of products rely on intellectual property established by earlier iterations of those devices. Following changes to patent law introduced in 2012, the U.S. has switched to a first-inventor-to-file system, which had previously been a first-to-invent system. We think this change favors the moats of the larger orthopedic players like Zimmer. The new system encourages inventors to file an application as soon as possible. Inventors will also need to provide more detailed applications in order to head off competitors that may block improvement patents in future generations of products. The new law also mandates an opposition review after the patent has been granted. This will result in more challenges to patents. We think firms like Zimmer, which can support an extensive legal team, will be in a better position to take advantage of the new law by filing comprehensive patent applications on an accelerated timeline and mounting complex and time-consuming challenges to patents granted to competitors.

We think another intangible asset is the relationship between sales rep and surgeon. More so than with any other medical device or equipment, orthopedic sales reps play a critical role for the surgeons. The sales rep is present for every procedure, teaches the surgeon how to use each tool in the kit, and prepares selection of instrumentation in all the right sizes and sequence for the procedure according to individual surgeon preference. For most orthopedic surgeons, who may perform 20-40 hip replacements and 50-70 knee replacements in a year, the sales rep provides a valuable service. For the small group of high-volume surgeons, who may be performing multiple knee replacements in a day, there is less need for any training by the sales rep and the surgeon may wish to hire a nurse who can handle the procedure preparation.

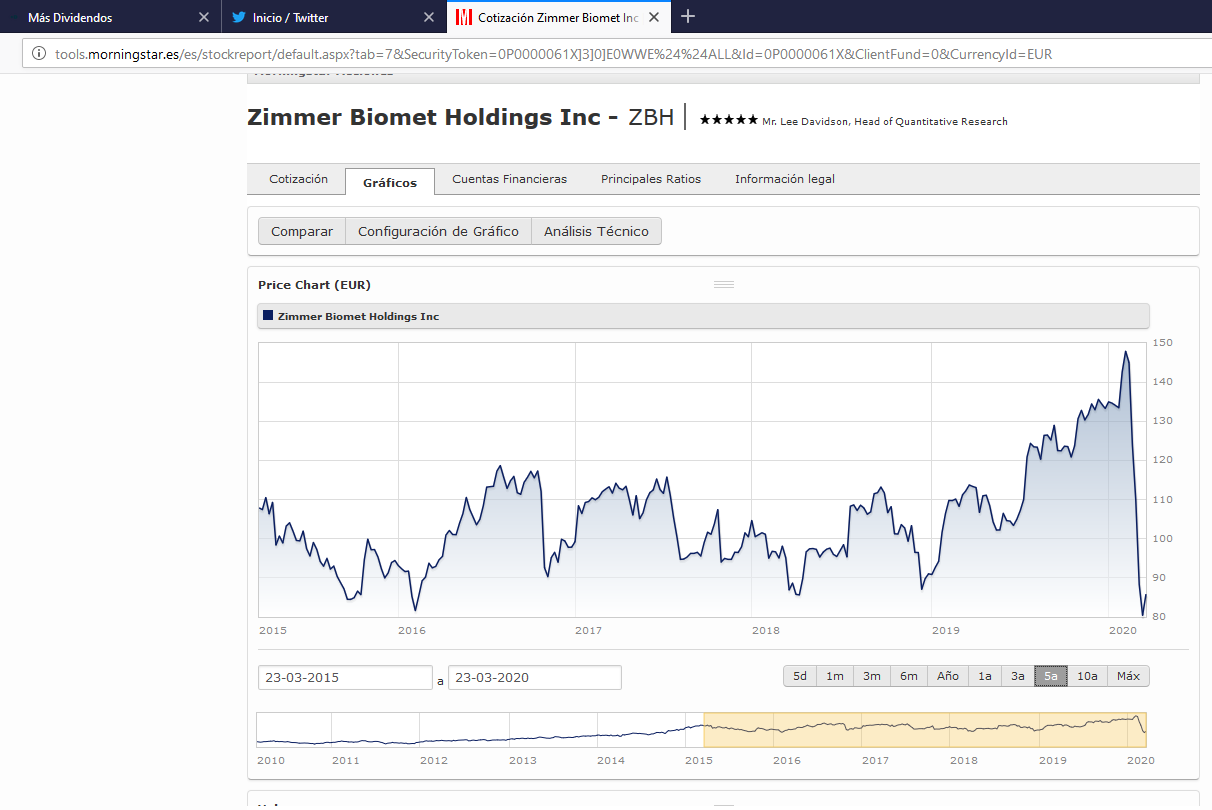

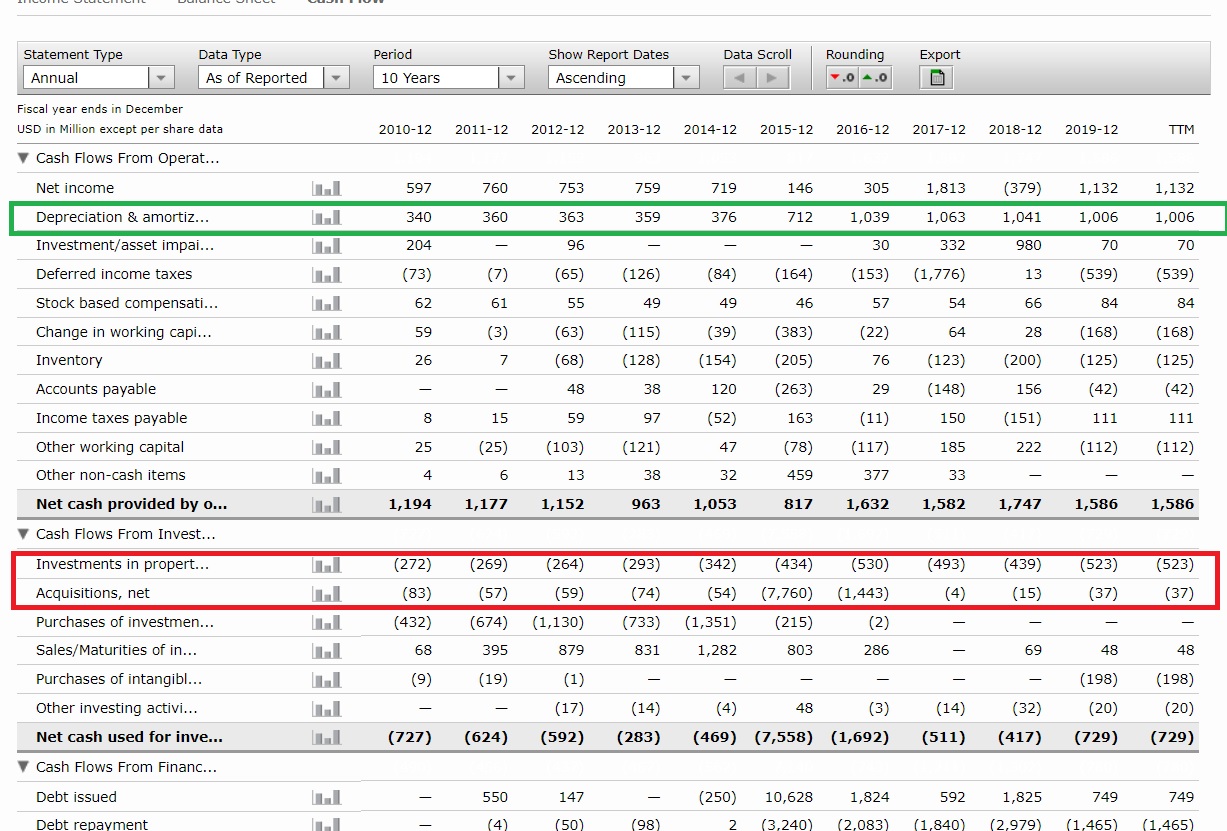

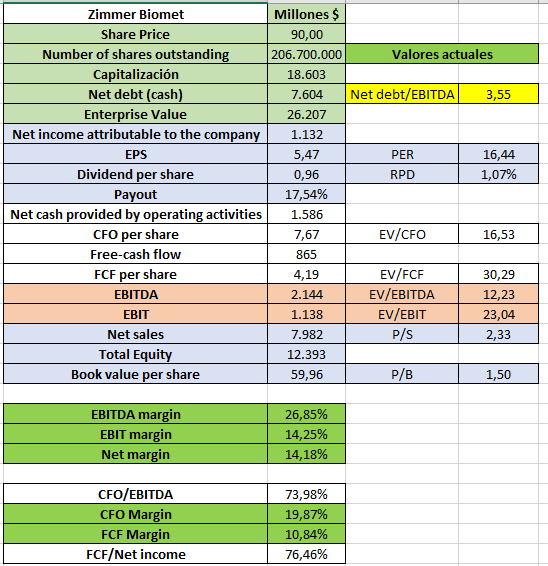

Fair Value and Profit Drivers | by Debbie S. Wang Updated Mar 16, 2020

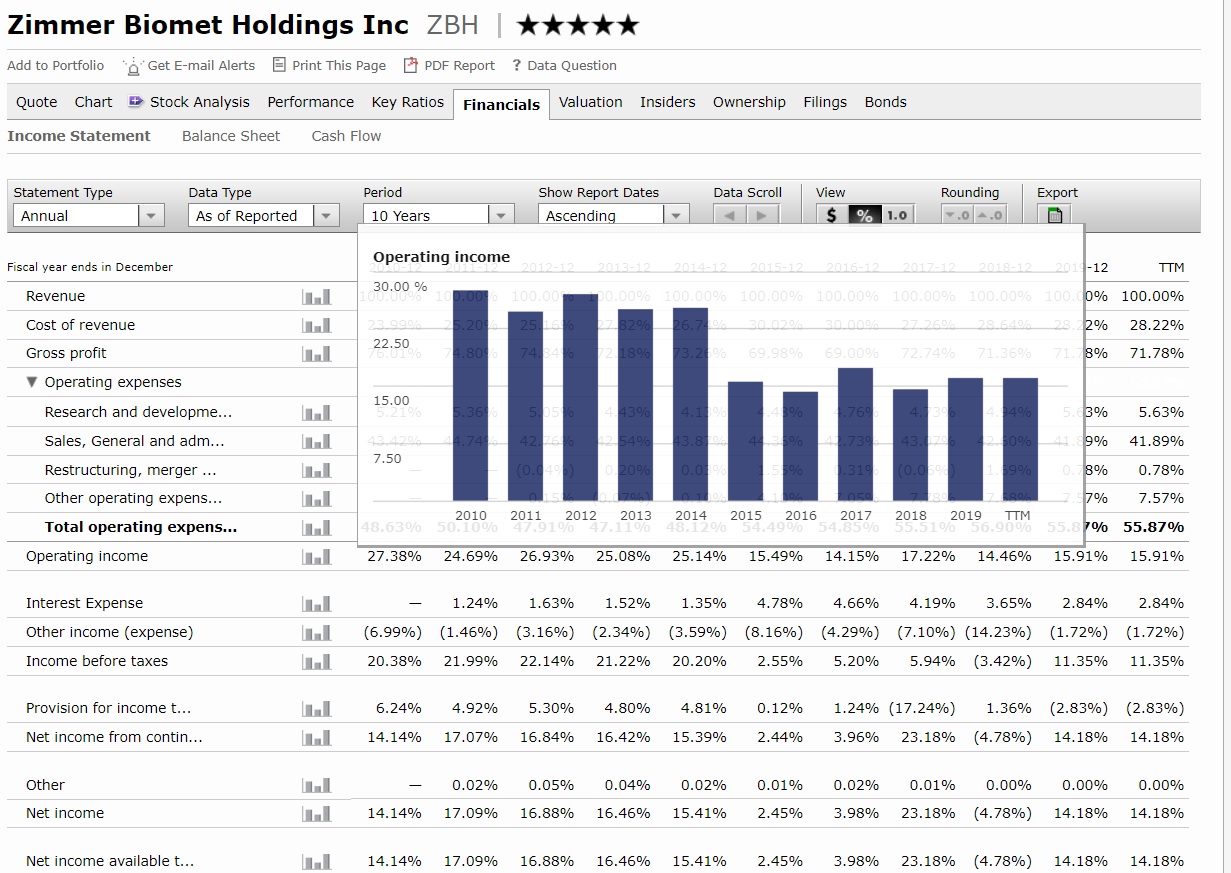

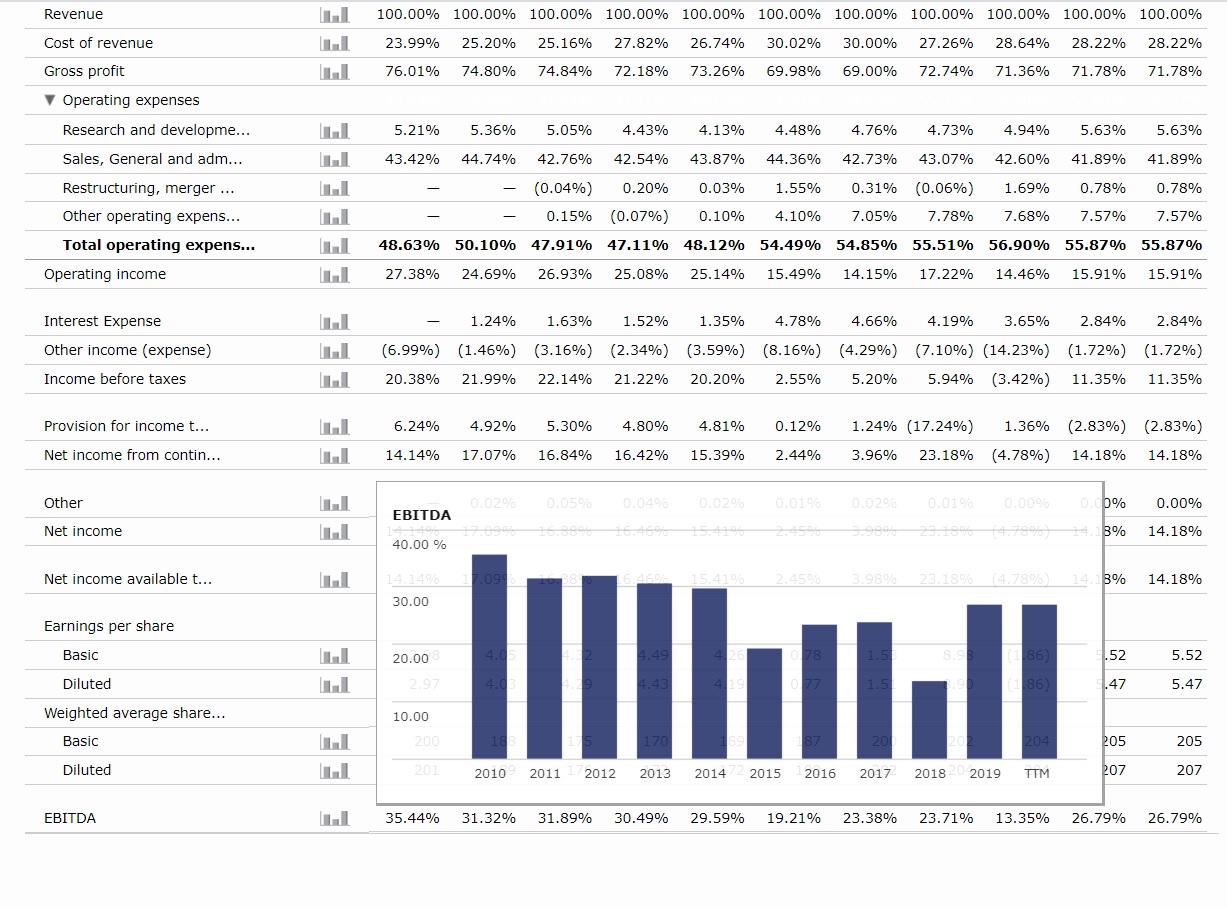

We’re holding our fair value estimate at $178 per share, which reflects our expectations for Zimmer Biomet to match market growth in large joints in the 2020-23 time frame and our more optimistic projections for longer-term growth now that we think turnaround efforts have begun to take hold. Despite all the recent turbulence related to regulatory issues, inventory mismanagement, and management change, we think Zimmer Biomet’s wide economic moat remains intact, its sources of moat haven’t changed materially, and the underlying dynamics in the orthopedic market remain, on balance, favorable for manufacturers. We now project knee volume to reach 6.5% growth in 2021-23, while price erosion hovers around 2% annually, which puts knee growth in line with the market. This translates into total revenue growth of 3% compounded annually through 2024.

We estimate 8% average annual operating income growth through 2024, as the firm sees benefits from the pull-through of higher-margin devices and consumables associated the Rosa robot and efforts to increase efficiency over the longer term. In five years, this would return profitability to Zimmer’s historical level in the low 30s.

We assume Zimmer’s cost of equity is 9%. This is equivalent to the 9% rate of return we expect investors to demand of a diversified equity portfolio, reflecting Zimmer’s largely average sensitivity to the economic cycle and relatively lower financial leverage.

Risk and Uncertainty | by Debbie S. Wang Updated Jan 02, 2020

Based on the average volatility of cash flows from its extensive orthopedic product portfolio, we rate Zimmer Biomet’s uncertainty as medium.

Zimmer Biomet’s near-term risk is bound up in its regulatory infractions with the FDA, which has documented a number of quality control issues that are serious, from our perspective. If these issues are not resolved in a timely manner, other products may be at risk if the FDA decides to intervene and hold marketed products or pipeline candidates under regulatory review.

We think surgeon reception of the Rosa robot is another near-term risk. If practitioners do not embrace Zimmer Biomet’s robot and its array of features (which are different from those of Stryker’s Mako robot), this will hinder the firm’s ability to catch up with Stryker’s installed base of robots and product pull-through of higher-margin cementless knees.

We view the COVID-19 pandemic as another near-term risk. If measures to slow the spread of the virus do not adequately spread out critically ill patients, hospitals could become overwhelmed, and elective procedures, such as joint replacement, will be postponed.

The greatest longer-term strategic risk for Zimmer is if the management team does not come to grips with the changing orthopedic environment. Although the change is unfolding slowly, the writing is on the wall: Bundled payments, surgeons joining hospitals as employees, and further transparency in pricing are coming down the pike. If management does not formulate a new model for its orthopedic products, Zimmer could be left in the dust. In the meantime, the firm is vulnerable to product recalls and related legal fees and inventory write-offs. With the regulatory and payer push for device registries, the orthopedic companies may be subject to more frequent discoveries of product failures and subsequent recalls.

Stewardship | by Debbie S. Wang Updated Mar 16, 2020

Zimmer’s stewardship is Standard, reflecting former CEO David Dvorak’s tenure at the helm. While Bryan Hanson has stepped into the CEO role, it remains too early to assess any changes to the firm’s plans for capital allocation. Nonetheless, we are fans of Hanson’s previous performance at Covidien and Medtronic. Although he hasn’t delved into the orthopedic market in the past, he has a deep understanding of the competitive dynamics in medical technology, a good handle on hospital clients, and the leadership skills to rally the employee base, which has struggled culturally as the two legacy companies have come together. Thus far, we’ve been pleased with Hanson’s priorities and systematic approach to addressing the myriad issues hindering Zimmer Biomet. While results haven’t yet fully manifested themselves in financial performance, we’re optimistic that evidence of improvements should flow over the next 12-24 months.

Under Dvorak’s leadership, Zimmer Biomet was committed to acquiring technology and had executed a number of tuck-in purchases. The substantially larger purchase of Biomet was more of an isolated event, and we don’t expect that scale of acquisition on a regular basis. The firm has taken significant goodwill write-downs associated primarily with the Biomet purchase over the last couple of years. However, this isn’t something commonly seen at Zimmer Biomet over its longer history.

We have seen some hints of management’s strategic vision to partner more closely with orthopedic surgeons through its internal innovation and small acquisitions of technology that help practitioners address a wider span of potential treatments for orthopedic patients. Hanson has suggested that while the firm will keep its eye on potential tuck-in purchases, there are plenty of opportunities to innovate internally as well. With Hanson at the helm, we think its likely that Zimmer Biomet–which has generally stuck to its knitting and focused on developing its large-joint replacement franchise–will expand its horizons a bit and set its sights on other niches within orthopedics that offer more potential for innovation and growth. This would put the firm on stronger footing, than it was in the past, to take advantage of the faster growth in trauma and extremities (where it was beaten by Johnson & Johnson and Stryker in the past).