Paso a comentarles la evolución de mis números a fin de Abril. No pensaba hacerlo hasta Junio pero como ha habido incorporaciones relevantes tras la venta de Inditex en Marzo(comentada en este hilo y en el de Inditex) la expongo. El peso de Inditex era relevante y se ha diversificado bastante al incorporar Abbott, Visa y el ETF SPDR U.S. Techonology selection. También por el camino de Abril he hecho dos opeaciones de corto plazo, una de ellas comentada en el hilo de Zimmer Biomed.

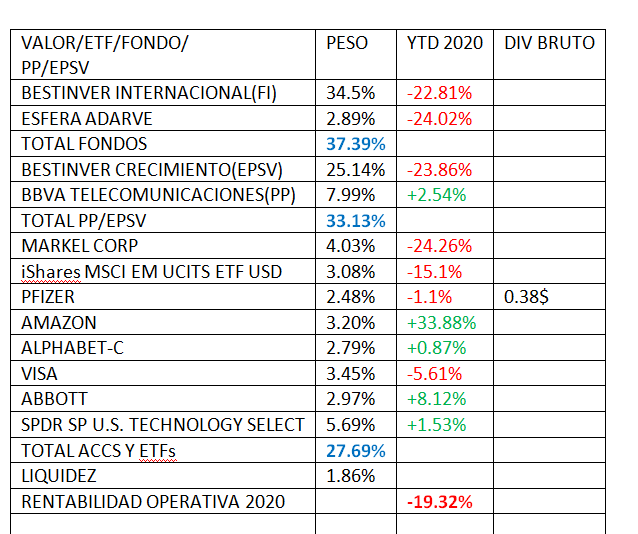

Nota. Los datos de Bestinver y BBVA Telecomunicaciones son a cierre del día 29 y el de Adarve 28 con lo que habría alguna pequeña variación al final.

- La rentabilida mejora más o menos como el mercado , sobre un 10% respecto a finales de Marzo.

- Se avanza en la ponderación de los sectores salud (Abbott) y teconología(VISA y SPDR US Techonolgy).

- A pesar de la mejoría, Markel Corp ha perdido este més bastante, sobre un 10% adicional.

- Amazon en máximos históricos. Era el valor que menos pesaba en la cartera(suele pasar) y ahora supera algún puesto.

- Alphabet parece ha recibido el placet del mercado tras publicción de sus resultados.

- Pfizer lleva 5 semanas consecutivas haciéndolo bien. Venía de una racha mala. Abbott se ha incorporado del sector salud tras el intercambio y desarrollo de ideas en el hilo sobre Roche. El haber abierto dos hilos de discusión, tanto sobre Roche y Zimmer me ha sido útil para compartir y hasta cierto punto, debatir, mi visión frente a gente que sabe desgranar los números con la precisión del bisturí de un cirujano. Agradecido a todos los partícipes del hilo.

Para finalizar les dejo unas pequeñas reflexiones y notas, fruto de lecturas y pensamientos propios:

-

Las dinámicas de un negocio o sector a largo plazo no tienen nada que ve con ciertas eventualidades que puedan pasar uno o máximo dos trimestres, de ahí, que si nos volcamos gran parte del tiempo en el análisis numérico muy a fondo de la empresa, es poco productivo porque nos alejan de valorar ciertos riesgos no numéricos.

-

Hay que ir viendo cosas que te abran o cierren los ojos independientemente de las métricas(aunque estas son importantes), pero que tengan cierta lógica aplastante.

-

Un grandísimo negocio bien gestionado es difícil comprarlo a precio de derribo, aunque hay veces que cae todo por claudicación del mercado frente a nuevos mínimos y noticias catastrofistas que anuncian el armagedon.

-

Hay que estar cómodo con lo que se compra, porque no sabemos que nos depararán los índices y valores en el corto plazo, en un mercado donde el estrés de caja de ciertas empresas va a determinar muchas variables. Hoy en día, por ejemplo las empresas cíclicas(no todas pero si muchas) tienen el balance estresado. En determinadas situaciones hay que rehacer las tesis de inversión, lo contrario es la parálisis por análisis.

-

Comprar las empresas más baratas no es lo más adecuado en estos tiempos, entendiendo baratas porque han caído mucho. Frecuentemente lo barato sale caro.

-

No se puede controlar todo: números, balances, expectativa, ventajas competitivas, coronavirus, management, accionistas mayoritarios, etc…todo lo que hacemos es una aproximación con sus carencias porque “no sabemos lo que no sabemos” pero tratamos de poner las probabilidades a nuestro favor.

-

En momentos de pánico agudo, las oportunidades son generalizadas, no hay que concentrar la cartera en sectores, sobre todo, si estos están muy penalizados porque los precios han caído muchísimo(Hoteles, cruceros, aerolíneas, petróleo, cíclicas etc…)

-

En la inversión, la optimización de la toma de decisiones de compra, está llenas de condiciones de incertidumbre, puede llevarse a los simple, lo que funciona(crece y sube el precio) o a lo complejo con axiomas de parámetros numéricos que, explican cuan bajas están ciertas cotizaciones y que tarde o temprano el mercado lo reconocerá. El problema de lo complejo, es que con el paso del tiempo, factores externos, macro y micro, pueden afectar a las empresas de manera más negativa de como lo están haciendo ahora, con el consiguiente deterioro fundamental y pérdida de coste de oportunidad. La diversificación racional y adecuada en la toma de decisiones como en la elección de sectores etc., puede ayudar a poner las probabilidades a nuestro favor para no perder dinero e incluso para ganarlo.

-

Y hablando de decisiones, cuando usted presume de haber tomado una, ahí está @agenjordi como una madre inductora de sentimientos de culpabilidad, que le pregunta por sus progresos en su proceso, que pone en duda lo dicho y hecho por usted. Ya saben, las madres siempre preocupadas por nosotros.

-

La incertidumbre es la raíz de todo progreso y crecimiento. Cuanto más admitimos que no sabemos, más podemos aprender y avanzar, en nuestro proceso inversor.