Pues ambos son buenos productos de inversión.

Yo soy partícipe de Magallanes. Está teniendo un año complicado pero históricamente ha desmostrado ser de las mejores alternativas para invertir en Europa.

Eso si… las caidas de 2012 en parte fueron por la famosa prima de riesgo y el bono español al 7%. Creo que si se volvieran a ver esas cifras, en los niveles actuales, sería más peligroso estar en RF con duraciones largas.

Decir que lo del 2008 fue sin motivo aparente, es tergiversar un poco las cosas No he dicho que vaya a dejar de invertir, sino que si justo cae un 4 y pico un día sin que haya nada, raro es. Cada día me da más pereza leer este foro

Es tergiversarlo. Pero le recomiendo la lectura de algún libro de Taleb. Las explicaciones a posteriori de las caídas quedan muy bien pero sirven menos de lo que parece cuando uno está en medio del meollo.

Si en 2008 se hubiera rescatado a Lehman Brothers, las posibilidades que la caída hubiera tenido un % significativamente menor son grandes, aunque quien sabe si la posterior evolución muy positiva a partir de marzo de 2009 habría sido otra. Y rescatar o no Lehman Brothers, como decisión básicamente política, es de dudosa posibilidad predictiva.

Además nadie se pregunta que parte de la subida anterior vino provocada por los excesos que se purgaron en 2008. La gente tenemos tendencia a atribuír sólo las caídas a problemas de fondo, pero las subidas previas contienen parte del germen que provoca las caídas posteriores.

Si históricamente se sube un 9%, si durante 5 años se sube a un ritmo del 15%, se está subiendo por encima de las posibilidades reales a largo plazo, con lo cual la caída posterior igual es simplemente una normalización de los rendimientos en términos históricos. No digo si vendrán ahora o dentro de 10 años estos años de normalización en términos históricos de los rendimientos. Tampoco del posible efecto de la inflación en su forma.

Lo que digo es que es inevitable en renta variable pasar por periodos de 5 años (o más) sin ganar nada y con caídas significativas en medio. Quien no lo lleve bien, tendrá complicado sacar partido de las rentabilidad a largo plazo de la renta variable.

No todo ha caido igual, no todos invertimos igual ni el año esta siendo igual para todo y para todos. Cada uno juega sus bazas.

El miedo va por barrios y todo es respetable.

Y SI…yo afirmo que esto es una caída de mercados con especial incidencia en Nasdaq (NO es de momento ningun Crack ni Crash hasta que conozcamos la profundidad de la cosa en la que estamos). No pasa nada, pero no le quito importancia a unos hechos que nos están limando el patrimonio. La primera regla no perder y la segunda …no olvidar la primera regla.

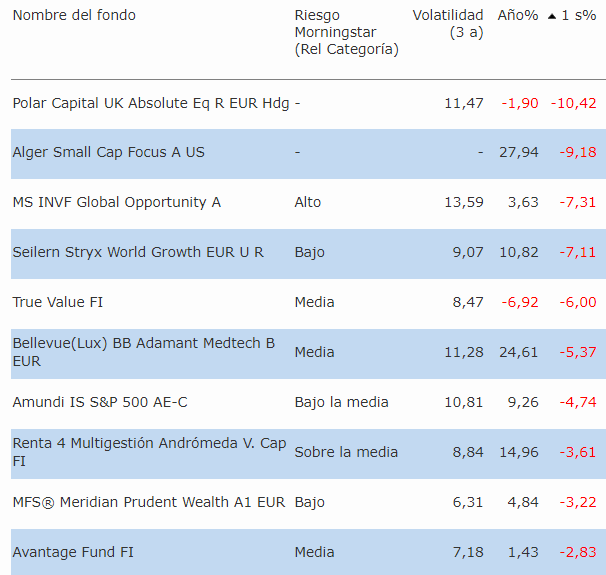

Aqui una lista de fonditos bien conocidos y su rentabilidad en esta semana.

Bueno, lo cierto y verdad es q por mucho MIFID y mucho que se lea, cuando llega el tío Paco y tienes poca experiencia (hablo por mi) sí que te quedas ojiplatico viendo cómo el dinero aparentemente se esfuma día tras día.

Yo el dinero no lo voy a mover, eso lo tengo claro, mi ahorro mensual seguirá al mismo nivel solo q en estos momentos estoy más interesado en bolsa, donde veo que se puede comprar a buenos precios empresas que reparten dividendos.

Respecto a los movimientos de la bolsa, siempre recuerdo lo que leí un día de buyandhold2012; la bolsa es una situación win-win, si sube tus acciones se aprecian, si baja, puedes comprar más barato. Ya me gustaría poder comprar jnj , dis, ko, Pep un 30% más barato.

El problema está en pensar, cuando se sube, que esas ganancias ya están en tu bolsillo. A largo plazo así suele ser, pero en un momento complicado, el mercado es capaz de dejarte en pocas semanas/meses sin las ganancias que uno creía haber acumulado en varios años.

Luego hay que saber ver la parte posterior de recuperación que tarde o temprano llega y vuelve a ponernos a niveles del principio de la caída. Ahora bien igual el proceso no es tan rápido como pueda parecerle a alguien que ha vivido el Brexit o el inicio de 2016 pero no otros mercados bastante más complicados.

Leo mucha crítica a Paramés estos últimos meses, pero la parte que básicamente tiene que ver con no querer asumir la posibilidad de malos resultados a corto/medio plazo olvida que muchas veces grandes trayectorias a largo plazo, se han conseguido con épocas sensiblemente peores, y luego esa desventaja que parecía insalvable se ha esfumado como por arte de magia.

Entender los plazos de lo que significa renta variable, para sacar conclusiones, no es algo fácil. Buscar razones para explicar los comportamientos a corto plazo del mercado, es entrar en un juego donde es fácil salir trasquilado.

Recuerden la frase de Graham, el mercado a corto plazo es una máquina de votar (popularidad) mientras a largo plazo es una de pesar. Las razones de corto plazo suelen estar más relacionadas con como la gente interpreta ciertas circunstancias que en las circunstancias en sí.

Simplemente la volatilidad ha vuelto USA incluida. Genera dudas, se mira por el retrovisor en exceso creo yo. Ciñete a tu plan y valora transcurrido un tiempo. Se compra en pánico siempre que se pueda pero personalmente sin hacerlo muy seguido. Buen puente.

Esa cita es de Buffett y, como otras muchas de él, es ocurrente pero no hay que tomarla al pie de la letra. Es cierto que para conseguir buenos resultados en el largo plazo es más importante no meter la pata a lo grande que tener un porcentaje de aciertos alto. Una decisión muy mala que afecte al conjunto de la cartera puede echar al traste años de inversiones cabales. Pero si volvemos al sentido literal de la cita, no perder nunca es imposible, y más aún cuando se consideran como pérdidas las oscilaciones bursátiles de corto plazo totalmente normales.

Me agrada mucho más esta cita de Buffett:

“A menos que puedas ver tus acciones caer un 50% sin que te cause un ataque de pánico, no deberías invertir en el mercado bursátil”.

Esta sí que se puede tomar literalmente. No deja de asombrarme la cantidad de inversores que invierten en renta variable y en cuanto cae un 10% se ponen nerviosos (no lo digo por nadie en concreto, sino en general). Esa es precisamente la esencia de los mercados. Es como jugar todos los domingos al fútbol y pensar que nunca vas a acabar rodando por el suelo.

En cuanto al tema de las explicaciones de las caídas, para mí no pasa de ser un mero pasatiempo. Cada periodista le puede ofrecer una versión diferente y al final es lo que @Fabala ha enlazado en ese divertido titular. Cada uno vende por un motivo, y es imposible saber los motivos de millones de ventas. Y recuerden que por cada venta hay un comprador. ¿Cuál de los dos es el mejor informado?

“A menos que puedas ver tus acciones caer un 50% sin que te cause un ataque de pánico, no deberías invertir en el mercado bursátil”

Ya, y para los que no hemos pasado por dicha situación: ¿Cómo podemos saber si entraremos en pánico o nos comportaremos correctamente?

Esto de la teoría está muy bien pero la práctica o la vivencia es el verdadero examen…y nadie conoce la nota antes de examinarse.

Por lo tanto en nuestras manos queda: formarse ,prepararse sicológicamente en el escenario más desfavorable y trazar un plan inquebrantable recordando el símil de la retención y el cambio de carril.

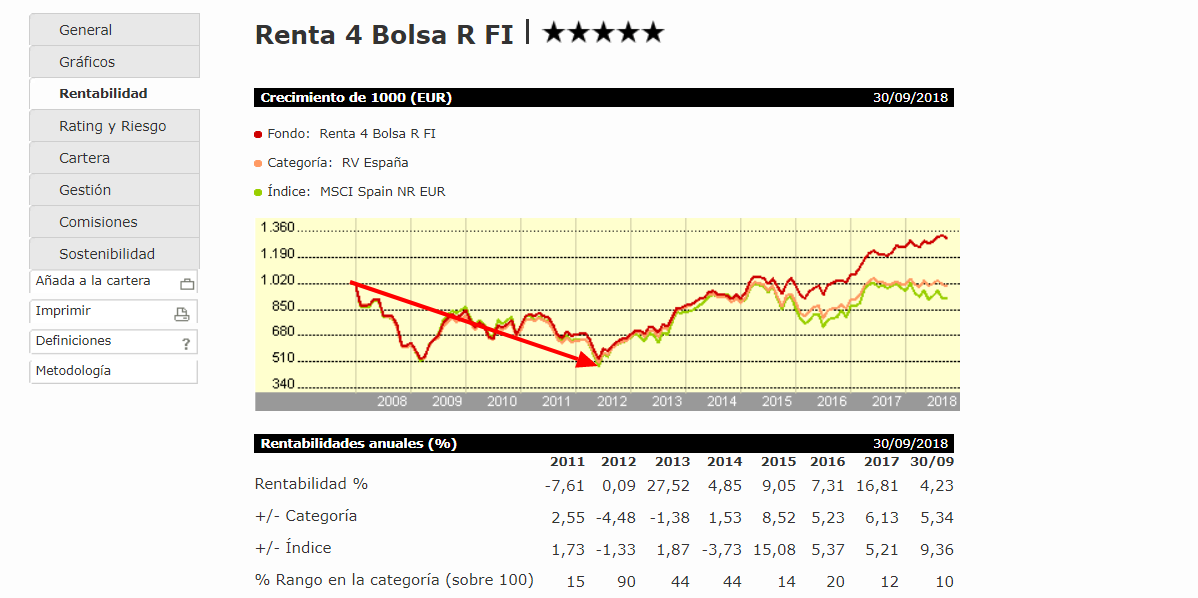

No perder básicamente es lo que hizo con IBM…y es de las peores que compró.

No perder ,pero en que tiempo?..ese es el matiz.

Si de las peores que compras …te sale una IBM (y vendes)…es dificil que no lo hagas bien en este negocio.

Recordar las reglas del juego,de vez en cuando ,no esta mal.

Cuando baja la marea, baja para todo el mundo…las buenorras tambien!..unos se asustan y venden…otros aprovechan y compran…la misma acción :resultados OPUESTOS…

Fíjese en lo que comenta en él mismo párrafo: “acabo de invertir” “fondos no adecuados”.

Entonces porque invertiste en ellos? Si se advierte por activa y por pasiva que el plazo mínimo deberían ser 5 años.

Creo que no mirar las cotizaciones de nuestras inversiones también nos puede ayudar a no entrar en pánico.

Esto incluye no leer prensa económica y si evitamos los noticiarios mejor.

Si tengo una inversión en un plan de pensiones con un horizonte temporal de más de 20 o 30 años, no considero necesario consultar su valor liquidativo cada día. Ni siquiera cada mes tendrá que consultar sus cotizaciones, además ¿ en qué me va ayudar saber que ha bajado un 10% en 4 días? A no ser que sea para hacer una aportación extraordinaria.

Hay que tener en cuenta que los que tenemos plan establecido de aportaciones necesitamos conocer el valor liquidativo precisamente para llevarlo a cabo.

Incluso siendo objetivo lo que para algunos es un inconveniente, caídas con cartera formada y plazo próximo al objetivo, para otros es una oportunidad (formación a buenos precios de cartera).

Coincido en lo de no mirar…Tampoco esta mal saber si te ha entrado (pe) el divi de MO (precisamente hoy)…para saber si este finde te tienes que dar un pequeño homenaje (y mover un poco la economía, de paso)

Pues mis aportaciones periodicas son automáticas y no necesito saber los liquidativos, de eso se encarga la gestora del fondo y me asigna las participaciones que corresponden.

Ya me limito a… básicamente no hacer nada, porque la transferencia está en modo automático, por ejemplo todos lis días X de cada mes 150 euros al fondo Magallanes.