Siempre he pensado que la la mejor definición de riesgo era el no llegar a alcanzar el objetivo deseado.

La volatilidad es inherente a la esencia bursátil, y

cuando las mejores inversiones bajan su cotización (sin ningún cambio en

sus fundamentales) el inversor inteligente se alegra y aprovecha de esas bajadas. Asumir que volatilidad y riesgo corren paralelas es una de las tonterías

más grandes que se han dicho jamás en economía. Nos han mentido, siempre lo han hecho y lo seguirán haciendo. Nos han engañado en las escuelas

de negocio, en las entidades bancarias y en las asesorías de inversión. Nos

han inculcado que si queríamos obtener más plusvalías debíamos asumir

más riesgos. Si partimos de la base de que las inversiones más arriesgadas

van a ofrecer retornos superiores a las menos arriesgadas, si nos creemos

esa premisa —por definición— ya no serían decisiones más arriesgadas. El

riesgo no radica en la volatilidad de las acciones en el corto plazo, el riesgo

reside en no saber lo que hacemos, en no fijarse un horizonte de inversión

lo suficientemente amplio, en no entender en qué estamos invirtiendo y en

no evaluar correctamente el precio que pagamos en relación con el auténtico

valor de los activos que adquirimos. Como dijo Henry Kaufman: «Hay dos

tipos de inversores que pierden dinero: los que no tienen ni idea y los que lo

saben todo ». Mark Twain también señaló algo genial al respecto: «Lo que te

mete en problemas no es lo que no sabes. Es lo que crees que sabes con certeza

pero que no es cierto ». A mi entender las acciones son los activos con menor

riesgo —siempre a muy largo plazo— porque son los productos de inversión que

más rentabilidad ofrecen.

Un artículo con con un ratio prosperidad / número de palabras tendiente a infinito. Creo que ha sintetizado el quid de la cuestión. No es mucho más complicado que esto. O se entiende o no se entiende.

Igual si se alejan del mundo bursáti…

¿Cuándo fue más rentable comprar una letra del tesoro español, en 2012 cuando España era un país arriesgado al que prestar dinero o cuando nos rescataron?

¿Qué bono suele ofrecer un cupón y rentabilidad mayor, uno AAA o uno AA? Yo creo que el considerado como menos arriesgado renta menos.

Entiendo la posición del largo plazo, no crean que cierro mi mente a la lógica, pero si mañana cae el mercado de acciones un 50% y la vida les pone en un aprieto inesperado y necesitan vender sus acciones, entonces igual sí entenderían en sus propias carnes que la volatilidad de las acciones tiene su punto de riesgo.

Saludos!

La inversión tiene como punto central que es contraintuitiva. Fíjese que vemos “lo difícil” como fácil y “lo fácil” como improbable.

Y en esas nos pasan los años y las oportunidades de componer, en pos de quimeras que no por compartidas por muchos, son veraces.

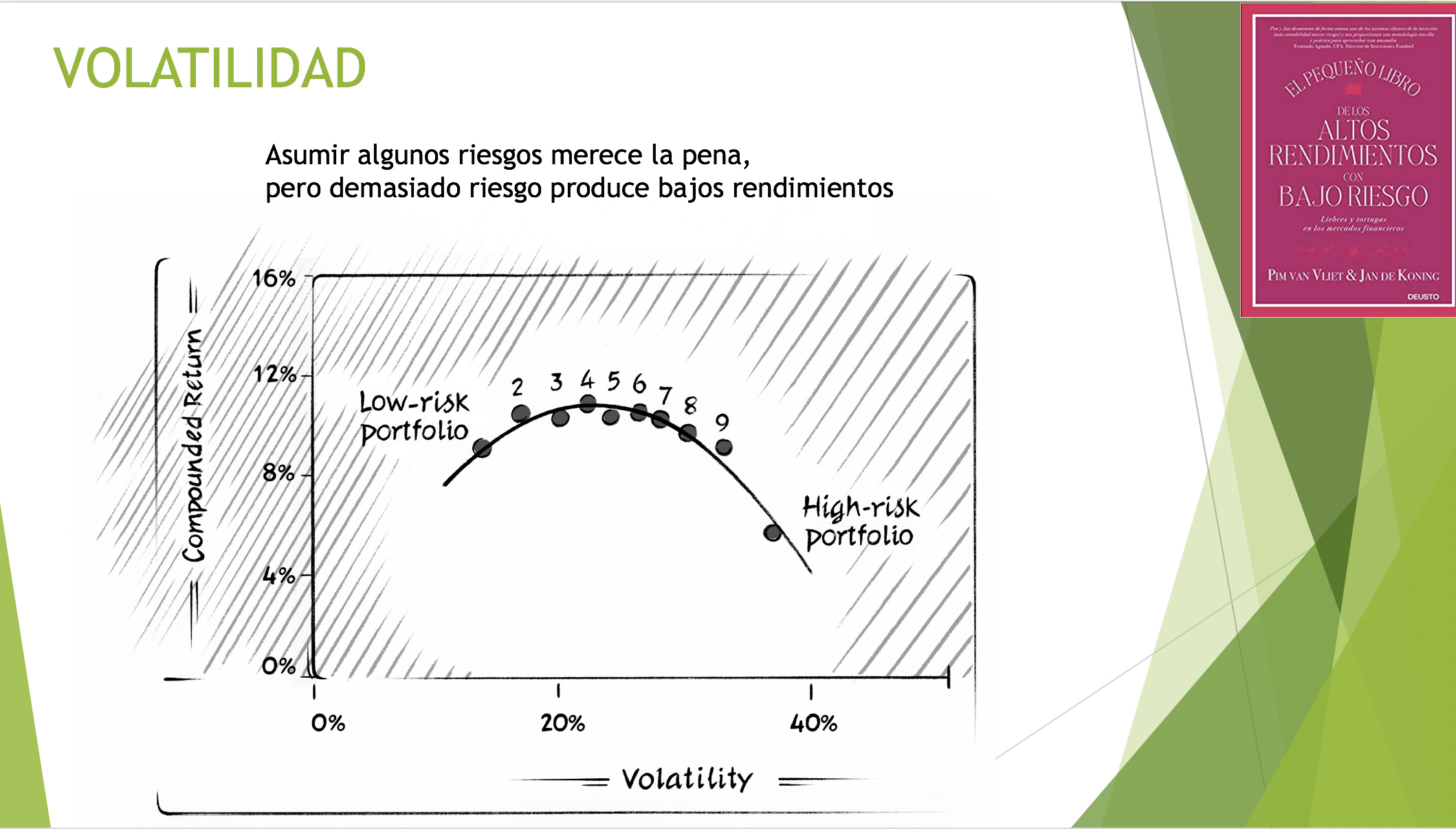

Lo estuvimos hablando, la anomalía de baja volatilidad

Pues suena a perogrullada, pero no es lo mismo lo que se considera arriesgado que lo que es arriesgado. Y aquello en lo que se gana más dinero a la larga no es lo más arriesgado. Creo que la paradoja viene por pensar en un simple experimento y no en la composición de ellos.

La volatilidad entra dentro de la definición de @Luis1 perfectamente. Pero mientras el horizonte temporal y la asignación de capitales se hayan hecho bien, pues no creo que plantee ningún riesgo.

Caray con Mark Twain. Primero Winnetou y ahora esto.

Es que invertir en “empresas saneadas”, ya supone un riesgo…como para invertir en pacientes en la mesa de operaciones…

En estos casos, el juego puede cambiar rápidamente…

Estamos de acuerdo pero lo que puede parecer bien asignado a priori puede no serlo a posteriori. Eso tiene su punto de riesgo.

Creo que a posteriori siempre resulta irrefutable esa afirmación.

Creo que la lógica A es una lógica bien aplicada mientras no anule una lógica B que también es tan lógica como la A. Es decir, creo que todos estamos teniendo razón mientras hagamos el esfuerzo de entender la lógica de unos y de otros.

En mi opinión proponer la lógica A de modo que ridiculice la lógica B hace que el mensaje pierda valor de asesoramiento o consejo. De igual forma pasaría en el sentido contrario.

Permítanme por favor apuntar hacia un artículo externo en el que intento explicarme y que desde luego creo que no les llevo la contraria. O si… O más bien depende, cómo casi siempre ![]()

He leído su artículo y creo que el mensaje no es contradictorio. Yo lo firmaría sin grandes problemas y hasta dormiría a pierna suelta apropiándome de sus palabras.

Muchas gracias Luís por el interés en la lectura. Me alegra el consenso.

Me acaba usted de recordar grandes momentos en mi infancia.

Una buena idea sacar una versión del Monopoly (otro gran juego!) pero con compañías en vez de casas.

Con casillas tipo: Blue Chips, Defensivas, REITS, Tecnológicas… y luego otras estilo carcel pero con nombres como “Comprar en la OPV de Bankia, Aryzta, Imtech etc”. Ya me entiende para darle emoción.

Además, se pueden aprovechar las clásicas casillas con sus comisiones que siempre serán eternas (agua, luz…) y si nos descuidamos nos ponen hasta un % por comisión de éxito

Yo en la cárcel pondria la cara de Madoff, y en las tarjetas que te mandan a la cárcel, a Afinsa, Forum Filatélico y Gescartera, para que no se olvide.

Y las preferentes también las colocaría en algún sitio preferente, jeje

Excelente recordatorio.

La dificultad de definir algo como el riesgo, de una naturaleza profundamente difusa, termina siendo una constante que explica muchas de las formas de actuar que podemos encontrar en la inversión.

Las continuas referencias a la rentabilidad ajustada al riesgo, permite fácilmente ver como se justifican inversiones que claramente han dado peor rentabilidad porqué estaban mejor ajustadas al riesgo. Dada que la rentabilidad es más difícil de manipular (bueno en realidad no tan difícil porqué en el momento que se pretenden extrapolar rentabilidades a pocos años), con el riesgo es bastante más factible de hacerlo y el abanico de posibilidades es enorme.

Retornos absolutos, long/shorts, mixtos, fondos high yield, smart betas, etc son tipos de fondos donde el problema no es que no tengan su función, es que el engaño sobre la naturaleza de los riesgos reales asumidos suele ser significativa, especialmente en las épocas donde están de moda.

Eso no significa que la rentabilidad sea lo único a mirar, significa que desde el momento que se pretende interpretar el riesgo de una forma u otra (como también pasa con la rentabilidad) ya se está condicionando y mucho las conclusiones que se pueden sacar.

A veces determinadas formas de invertir parecen “superiores” desde el momento que uno ha comprado ya, sin darse cuenta, su visión de lo que es el riesgo. Según como se interprete este último, la visión de la solidez de un tipo de inversión puede cambiar bastante. Cuando invertimos en productos gestionados por otros ni que sean pasivos, hay que recordar que visión del riesgo implican y si estamos dispuestos a asumir cuando esa visión cuadre algo menos con lo que está pasando.

Dos consideraciones importantes a hacer sobre el riesgo. Tiene menos sentido del que parece, pretender analizar determinadas rentabilidades de los últimos 10 años en función de como vemos el riesgo asumido con las mismas ahora. Lo que tendría sentido es irse a ver con que riesgo se interpretaban las mismas hace 10 años. El resultado termina condicionando mucho como se ve el riesgo.

Algunas formas de invertir que ahora se interpretan de bajo riesgo, como el libro que comenta @Manolok no eran interpretadas de la misma forma hace 11-12 años, precisamente porqué sus resultados de los 5-6 años anteriores habían sido bastante decepcionantes.

Hay riesgos que suelen tener casi siempre malos resultados a largo plazo y que la gente está dispuesta a asumir porqué se deja confundir por resultados de corto plazo, sin embargo hay otros riesgos que simplemente suelen cambiar su rentabilidad según la tipología del ciclo vivido. Teniendo ciclos muy buenos y otros menos buenos.

Recordando el magnífico artículo del otro día de @MAA Bogle da compra en Cobas? - nº 85 por Psicofinan , se suele dar una circunstancia curiosa con Paramés y lo que ha hecho históricamente. Que en el momento que ha hecho según que cosas (o le han pasado) se han interpretado como asumir mucho riesgo y luego unos años después se han interpretado justo en sentido contrario. El tema de la deuda es un ejemplo. Anda que no recuero conferencias, de las de antes con las preguntas micro en mano, donde se les preguntaba y se les insistía una y otra vez porqué se metían en según que empresas muy castigadas y con deuda importante, al menos a los ojos del consenso de mercado. Luego años después cuando la posición era un éxito (si lo era, dado que algunas otras se quedaban por el camino), la conclusión era que se había comprado una compañía muy buena con una deuda de lo más manejable a muy buen precio.

A veces lo que no se entiende del riesgo es que invertir tiene más que ver con decidir que riesgos asumir y cuales no, que decidir cuanto más o menos riesgo asumimos.

Pensar que si no asumimos ningún riesgo nos quedaremos igual que estamos es un error que no me canso de ver en particulares y en empresas. Las cosas cambian y quien no está dispuesto a asumir el riesgo de cambiar, se va a encontrar que algunos cambios inevitables le pasan por encima. Los negocios que no han sido capaces de adaptarse al paso del tiempo pretendiendo hacer lo que han hecho toda la vida, han desaparecido en gran parte. Lo cual no significa que no se pueda mantener cierta esencia en lo que se ha hecho toda la vida. Pero negarse al cambio es un error en toda regla.

El mal llamado inversor conservador suele ser un ejemplo de como su mala interpretación de lo que es riesgo, le lleva a centrarse mucho en el enorme riesgo de la renta variable, y en la supuesta seguridad que tiene lo que no es renta variable. Caldo de cultivo evidente para toda clase de malas inversiones o malas decisiones de inversión. Insistirle en la volatilidad suele convertirse en una forma de no dejarle superar este tipo de error. Hay quien posiblemente no lo va a superar nunca, por carácter o por sus circunstancias, pero entonces deberá de asumir sus consecuencias y sus inconvenientes, de la misma forma que los inversores en renta variable deben asumir los inconvenientes de este tipo de activo.

En mi opinión si hubiera que buscarle un sinónimo a la palabra riesgo sería “previsible” Algo es más arriesgado cuanto más imprevisible es lo que puede ocurrir y no por ser mas o menos volátil. El SP500 es más volátil que el EUR/USD y en cambio se pueden hacer mejores previsiones, al igual que son menos arriesgados los índices que cualquier título en particular por mucho que lo haya elegido Warren Buffett.

Riesgo y volatilidad son una comparación poco acertada aunque gusta mucho utilizarla.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Con el debido respeto, discrepo. Los seres humanos llevan siglos y siglos exigiendo una mayor rentabilidad cuando perciben mayor riesgo y exigiendo menor rentabilidad cuando perciben mayor seguridad en recibir los frutos de su inversión. Esto en todas sus actividades económicas, no únicamente en la inversión bursátil.

El CAPM aderezado por unos cuantos factores, que en este foro son sobradamente conocidos, explican la mayor parte de la rentabilidad del mercado. Esto, por ejemplo, lo sabía muy bien Paramés cuando compró Aryzta: Sabía muy bien que había más riesgo, pero lo asumió a cambio de una mayor rentabilidad futura si ese riesgo se disipaba. Si pensara que a menor riesgo mayor beneficio hubiera comprado otra empresa distinta, no me cabe la menor duda. Pero el mercado es lo que tiene, no es eficiente, pero tiende a serlo de forma persistente.

Dice Vd. que:

“Si partimos de la base de que las inversiones más arriesgadas van a ofrecer retornos superiores a las menos arriesgadas, si nos creemos esa premisa —por definición— ya no serían decisiones más arriesgadas.”

Parte Vd. de una base equivocada a mi juicio, puesto que sólo algunas de las inversiones más arriesgadas ofrecerán retornos superiores. La mayor parte de esas inversiones no sólo no entregarán la rentabilidad correspondiente, es que, además, perderán incluso el capital invertido. Y como no hay forma de saber, a priori, quienes se quedarán por el camino y quienes no, los inversores sensatos aplicarán la correspondiente prima de riesgo a todos. Al final, unos obtendrán un gran beneficio y otros perderán todo su capital. Así que esas decisiones de inversión sí son -por definición- más arriesgadas

Creo que se equivoca en la transcripción de sus ideas al teclado. Siguiendo su argumentación donde usted ha puesto más arriesgadas entiendo que ha querido poner menos arriesgadas.

Me reafirmo, una vez más, y le aclaro que es de lo poco que he logrado asentar con cierta “seguridad”: A más riesgo no hay más beneficio, sino más pérdida. Por lo menos en términos probabilísticos.

Si lo que pretende es liarme un poco, casi lo consigue.

Así es. Ese texto lo escribí en 2011. Lo que ocurre es que de vez en cuando tengo que releer mis escritos. Es la única forma de darme cuenta de lo mucho que voy empeorando como inversor o, si lo prefiere, de la infinidad de dudas que ahora me asaltan y que, en su día, no tenía.

Su comentario es mucho más extenso y más profundo que las pocas líneas que he escrito en el post con la única intención de sacar lo mucho bueno que algunos de ustedes llevan dentro.

Muchas gracias por estar ahí.