este tipo de personas creo que tiene una función social: Le quitan el dinero de las manos a los estúpidos; luego llega a mano de sinvergüenzas, pero no todo iba a ser perfecto …

4 Me gusta

Pues le recomiendo este otro que a mí me gustó y la temática es muy parecida.

3 Me gusta

Qué libro es? El de Jordan Belfort?

Aunque hay gente que parece que disfruta siendo estafada, no todos los estúpidos merecen perder su dinero.

2 Me gusta

Ese mismo, “el lobo de Wall Street”

1 me gusta

No se si esto va aquí, pero vamos, lo dejo y ustedes deciden.

Me ha hecho gracia lo que comenta el señor que lleva 26 años en el sector:

“La gente está pelá y los bancos no dan hipotecas así porque así. Hay que cuestionarse si el verdadero negocio de estos influencers está en el inmobiliario o en dar cursos online”.

7 Me gusta

¿5 pisos en 5 años con poco patrimonio?

Me parece completamente posible la verdad. En mi pueblo hay muchos que se venden por 8.000€ y él en ningún momento dice el importe de cada uno ![]()

Espero que no se refiera a pisos en Madrid centro y menos de recién construcción @jvas . Si es así, creo que tanto usted como yo nos apuntamos de cabeza ![]()

6 Me gusta

Encima comenta que en las operaciones están sacando un 10% de yield, estando en los alrededores de las ciudades (los más rentables) en un 4%.

“Hay quien pueda vernos como vendehumos. Es parte del juego y hay que convivir con ello. Yo estoy bastante cómodo con la promesa de los cursos”. Dice que ha impartido ocho ediciones de su curso trimestral desde 2019 y que ha tenido más de 2.000 alumnos: “Llevamos más de 800 pisos comprados con valor de 49 millones de euros y generando en torno a cinco millones de ingresos al año”. Esos números no han podido ser verificados de manera independiente por este periódico.

49 millones y generando 5. Entiendo que ahí descuenta los gastos también.

Que generase una TIR buena por el apalancamiento, me lo creo. Que compre cosas a 10 veces beneficios, estando el PER medio de las viviendas en 30-35…

2 Me gusta

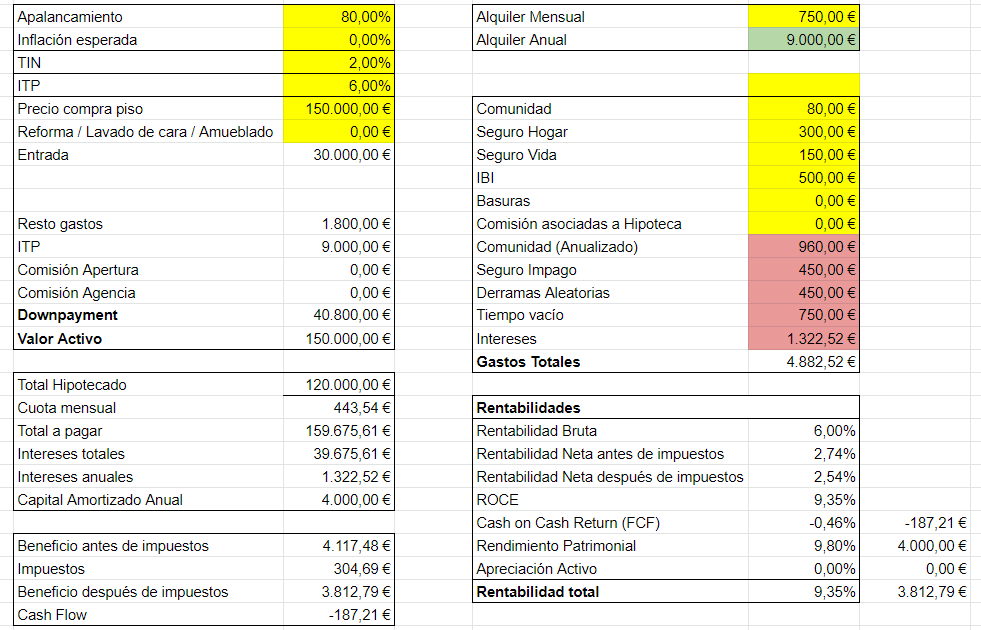

Estoy yo estudiando ahora mismo una operación de 150.000 en las afueras de Madrid que podría alquilarse por unos 750 mensuales.

Vamos a empezar a echar cuentas muy rápidas:

Inversión inicial: precio de compra 150.000 + Impuesto sobre transmisión (6%) 9.000 + Notarios y cosas varias 1.000 = 160.000€

-Alquiler (Ponemos 11 meses al año de manera conservadora porque nos costará tiempo reemplazar al inquilino) : 750x11 = 8.250

-Gastos: comunidad (60x12) + derramas futuras (10x12) + reemplazo de electrodomésticos etc (20x12) + pintar y demás cuando se vaya el inquilino (20x12) = 1.320

Beneficios antes del hachazo del Estado: 8.250 - 1.320 = 6.930€

Impuestos (como va por IRPF, voy a poner una media del 25%) = 1,733€

Beneficio después de impuestos = 5.198€

Aquí no he tenido en cuenta gastos deducibles a la hora de presentar el IRPF ni cosas por el estilo.

Inversión inicial 160.000 entre el beneficio 5.198 = 30 años en recuperar, contando con que siempre nos vaya a pagar el inquilino y con que al menos tengamos la casa 11 meses al año alquilada.

No digo ya si el edificio es viejo y necesita CapEx… Tampoco he metido la inflación en el asunto ni otras cosas que habría que hacer. Tampoco he metido el IBI (que en algunos sitios bien alto que es).

Claro, aquí el tema está en apalancarlo. Si uno consigue el 100% de la financiación y sólo paga los impuestos, pues habiendo metido sólo 9.000€ va pagando el préstamo sólo y hasta le sobra un poco para unas pipas.

32 Me gusta

La verdad que cada vez me siento más y más dinosaurio porque no soy capaz de entender cómo más de uno puede dormir a pierna suelta por las noches. Me pregunto si cuando uno hace determinadas afirmaciones no tiene miedo de que sus palabras le destrocen literalmente la vida a otra persona con menos conocimientos de forma permanente. La sensación que me da es tristeza, no se encontrar un término mejor.

Recuerdo unas semanas atrás una conversación con un señor muy mayor, empresario industrial, que me dijo algo así como “nunca ha sido fácil, no hemos tenido ninguna época en la que hayamos podido relajarnos” y es algo que realmente comparto al cien por cien.

Pintarle al que no sabe de algo las cosas de color de rosa, en mi humilde opinión refleja ignorancia o maldad, cuando no las dos cosas.

Hace poco precisamente publicamos un hilo en Twitter sobre individuos similares y su extraña proliferación descontrolada durante los últimos tiempos.

En fin. Nada nuevo bajo el sol, ya saben.

30 Me gusta

En mi ciudad la vivienda es bastante cara (no tanto como en Madrid, jugamos en otra categoría). Pero, para hacernos una idea, en idealista más del 60% de las viviendas anunciadas tienen un precio de venta superior a 150.000€. Hará unos pocos meses, un día vi un piso bastante cuco anunciado por 85.000 €. Me llamó la atención porque suelo mirar pisos en la última planta y éste era una cuarta planta en un bloque de cuatro alturas. En una zona no alejada del centro (porque estamos hablando de una ciudad relativamente pequeña). La zona no era “VIP”, pero tampoco conflictiva. Yo diría que el alquiler de esa vivienda podría estar perfectamente en unos 600€/mes. Haciendo números similares a los que usted ha hecho y con la palanca de una hipoteca a tipo fijo de las que se podrían haber conseguido hace unos pocos meses, sí que parecía una buena oportunidad. Pero ni me lo planteo, aunque todo estuviese en orden no me veo lidiando con inquilinos y comunidad de propietarios. Pero esto ya es cosa mía, entiendo que habrá quien hasta lo disfrute. De ahí a encontrar decenas de pisos, poder afrontar la compra y que todo funcione como la seda, pues estamos en lo de siempre. ¿Qué necesidad tendría uno de impartir cursos con esas tarifas?

Un par de apuntes más, me ha llegado al alma el comentario de su amigo, el ínclito Gonzalo Bernardos sobre la venta de humo. En cuanto al piso, ya no está venta, supongo que habrá sido vendido.

14 Me gusta

El 10% de rentabilidad que comenta es, o bien bruto, o bien apalancado. Y no es tan desorbitado teniendo en cuenta los tipos actuales.

Con su permiso, uso su ejemplo en un spreadsheet que tengo para calcular la TIR:

Me he inventado 80€ de comunidad, 500€ de IBI, 300€ de seguro de hogar y 150€ de seguro de vida. He añadido (lo hace automático) el seguro de impago, que usted no había comentado.

Sin tener en cuenta revalorización del activo, (vivimos en un mundo ejemplo sin inflación), con una hipoteca fija a 30 años le da una TIR de un 9,35%. Eso teniendo en cuenta que el activo que usted comenta no es el modelo para este tipo de inversión.

Si vuelve usted por su tierra natal, tiene alternativas en rangos de compra de 60-80k con alquileres por encima de los 500€. Y en otras localizaciones, como el levante, aún hay mejores rentabilidades.

He escuchado casi todos los podcasts de Carlos Galán. Si bien estoy de acuerdo que el riesgo de escalar esa estrategia horizontalmente es evidente, por el nivel de apalancamiento, y no se comenta en esa entrevista, sí que lo suele comentar en numerosas ocasiones en prácticamente todos los programas.

Quiero decir, evidentemente este chico vive del márketing, su comunidad, y sus diferentes infoproductos, pero eso no quita que (al menos para mí) la información que ofrece sea en general relativamente correcta y de utilidad.

11 Me gusta

Creo que falta contabilizar el Ibi en los gastos

…y el seguro de la vivienda creo que también falta

2 Me gusta

Aquí el truco está en el alquiler de larga duración, que permite deducir automáticamente el 60% del beneficio neto, de manera que a su declaración de la renta solo se incorporaría el 40% de esos 6930€.

Aparte de que amortizando al año el 3% del valor de la vivienda (valor de compra menos valor del suelo en el catastro), al final la base imponible no queda demasiado mal.

Por otra parte, he oído muchos podcast de esta gente y todos compran baratísimo y alquilan fenomenal. Rentabilidades brutas del 12% o directamente ni siguen mirando.

Aquí el truco es el apalancamiento aprovechando estos años de hipotecas a tipos bajísimos y en plazos muy largos para que la cuota sea lo suficientemente pequeña como para que quede un cash flow positivo mes a mes, habiendo aportado poco dinero.

Pero claro, todo va bien hasta que surge un problema y el castillo de naipes se tambalea.

Y por otra parte, no se yo hasta que puntos los bancos dan hipotecas como churros a gente que no tiene un duro, cuando precisamente llevan muchos años con la operativa inversa, es decir, intentar por todos loa medios prestarle dinero al que precisamente no lo necesita.

Y al final del todo, resulta que además de las estupendas rentabilidades que obtienen, tanto alquilando como reformando y vendiendo (que la compra reforma y venta es un trabajo a tiempo completo), sacan tiempo para crear contenido y venderte sus cursos. Pues nada nuevo bajo el sol, diría yo.

13 Me gusta

Estoy de acuerdo. Yo le cogí varias ideas (pisos de menos de 100.000€, en barrios modestos, de 1º a 3º sin ascensor y a ser posible 3 habitaciones).

Hace un año hice una operación en mi ciudad, barrio modesto. Muy buena zona para alquiler a estudiantes.

Precio de compra, incluyendo todos los gastos, impuestos y lavado de cara: 102.000€

Alquiler anual: 6200€

Hipoteca: 60.000€ a 20 años al 1.2% fijo. Cuota 284€.

En resumen y haciendo “números gordos”, me quedan aproximadamente 1000€ limpios de cash al año + 3000€ de hipoteca amortizada. Total 4000€ anuales a cambio de una inversión inicial de 42.000€. Una rentabilidad del 9.5%. Sin el apalancamiento sería del 3.9%.

Si tenemos en cuenta la futura inflación y con la hipoteca a tipo fijo, pues los números salen algo mejor.

Debo decir que por el momento.estot contento, aunque uno de los inquilinos es mi primo pequeño y es de esperar que me cuide el piso mejor que un extraño.

No descarto adquirir algún que otro inmueble de similares características en los próximos años, por diversificar y por descorrelacionar un poco de la renta variable, aunque dudo que el inmobiliario llegue a suponer el 50% de mi patrimonio invertido.

Lo que sí tengo claro es que en vez de comprar un piso ya reformado (solo tuve que echarle encima 3000€ contando muebles), el próximo me lo busco hecho una pocilga, para poder comprarlo barato, reformarlo y que la misma película me salga por 80-85k en vez de 100. Se mejora la rentabilidad y encima se entretiene uno, que le gusta el bricolaje☺️

17 Me gusta

4 Me gusta

Cuidado con la deducción del 3% por la depreciación del inmueble por alquiler en la base imponible del IRPF. Si algún día vende el piso la tiene que aplicar por los años que lo haya tenido alquilado al precio de compra, lo que traslada el ahorro actual en la base imponible por alquiler a una mayor base en la plusvalía cuando venda el inmueble.

Otra cosa es que usted no lo vaya a vender y lo hereden sus hijos y/o que tenga usted una base imponible lo suficientemente alta como para que le compense la esa deducción por depreciación del activo al alquilar, que va a la base imponible, frente a un futuro aumento en la base de la plusvalía de compraventa, que va a la base del ahorro.

Con respecto al alquiler a estudiantes, analizaría varios riesgos intrínsecos a ese tipo de mercado entre los que se encuentran la proliferación de residencias con habitaciones individuales con cocina y baño (en mi ciudad están proliferando como setas) y la marcada caída en el número de nacimientos que estamos sufriendo que, tarde o temprano acabará haciendo mella en la demanda.

Otros aspectos macro, que no deberíamos perder de vista, son la evolución en el número de viviendas construidas, los planes urbanísticos de las ciudades, la evolución en el número de habitantes, la pirámide de edad en las mismas, etc.

11 Me gusta

Por añadir algo más al debate, personalmente si que creo que la inversión inmobiliaria ofrece buenos retornos, cosa que podría decir que muchas otras inversiones (en renta variable, en renta fija, en compañías no cotizadas…), con la importancia de saber que todos los negocios están sometidos a riesgos y servidumbres, pues tal es su naturaleza.

Probablemente el mejor espectro en cuanto a rentabilidad se halle en pisos pequeños cuyo ratio precio de compra/alquiler sea el más atractivo. También parece que el alquiler vacacional con Airbnb es un campo muy fértil.

Lo que no deberíamos obviar en la ecuación es que venimos de muchos años con los tipos de interés extremadamente bajos y que esta variable también influye en la ecuación. Del mismo modo, una fuerte recesión te puede poner en una situación complicada si tienes que desalojar a una familia que no puede pagar etc… y quizá no todos estemos preparados mentalmente para pasar éticamente por ciertas situaciones. Ojo, que no digo que no haya quien lo pueda hacer sin mayor problema y ahí también hay una ventaja competitiva.

El peligro que yo veo es que el patrón de asociar libertad y felicidad con inversión (de la índole que sea), es ciertamente complejo. No se cuanta gente atravesaría el desierto de un mercado bajista en el que cada año tus activos valen menos con felicidad, alegría y alborozo, especialmente si te has apalancado hasta la camisa, te suben los tipos de interés y tienes varias propiedades con unos inquilinos beligerantes que te dicen que España es de los españoles.

Siempre he pensado que a la hora de aprender algo, enséñame primero los peligros de que no me mate, y luego me vas enseñando a disfrutar con el tema. En fin, quien sabe.

26 Me gusta

No conocía ese detalle, pero efectivamente creo que me compensa el asunto, tanto por diferir el pago de impuestos como por ser mi tipo marginal del 47% (de momento).

En cuanto al sector estudiantil, de momento lo tengo así por comodidad. En ese mismo barrio viví toda mi epoca universitaria y los primeros 8 años de mi vida laboral, y el panorama ha cambiado poco. Los estudiantes tienen fama de reventarte el piso, pero también he comprobado que es directamente proporcional al estado en el que se encuentran el piso cuando llegan (si es el típico piso cutre de estudiantes lo tratan peor que si se lo encuentran medianamente bonito). Y de todas formas, cuando estos que tengo se marchen, que cálculo será dentro de 3-4 años, siempre tengo la opción de alquilarlo a una familia, pues la zona es buena.

7 Me gusta

Cuando Carlos habla de rentabilidades del 10%, el mismo dice que son brutas, y también que el apalancamiento, hipotecas, es gasolina para su negocio.

Sus afirmaciones en versión publicitaria son más agresivas que en las formaciones que da, yo he recibido una, y él se va formando a su vez en otros temas que cree que puede mejorar, hemos coincidido.

El negocio inmobiliario apalancado, o la compra-venta de call-puts, bien llevados con cabeza, pueden incrementar la riqueza personal. Mal llevados o con operaciones que tengan mucha exposición a factores externos incontrolables pueden llevar a la ruina. Lo del colchón de seguridad,… ya saben.

Sin seguir el método exacto que propone, como @guerrero apunta puede dar dinero. Los cálculos de @camacho113 son correctos, teniendo en cuenta que varían a lo largo de la geografía y que si quieres ganar se dedica (he dedicado) mucho tiempo a seleccionar el inmueble.

Buscar, seleccionar, encontrar, comprar, hipotecar, alquilar pisos, garajes, trasteros,… puede ser fuente de riqueza, y como @jvas ha escrito, ojo con confundir riqueza y felicidad, eso también vale para bolsa, promover un foro, o cualquier otra acción humana.

Gracias a los tres mosqueteros por promover este lugar de encuentro y discusión viva, sin encontronazos.

![]()

15 Me gusta