Y temo decirle que, aunque la situación le haya salido favorable, es evidente que el banco no es una hermanita de la caridad y ya ha tenido en cuenta esto. Tenga en cuenta que el que ofrezcan un 1,5% (tiro de medias de todas las entidades) no es casualidad ni una cifra elegida al azar porque le haya apetecido a la entidad: en esa cifra está teniendo en cuenta la expectativa del coste en el largo plazo.

Permítame poner un ejemplo, simplificado al extremo y con todos los avisos posibles, pero del que se pueden extraer muchas reflexiones:

Hipótesis utilizadas:

- Hipoteca de principal 100.000€ a 30 años a un tipo fijo del 1,5%

- La entidad sólo tiene la hipoteca en el balance y está financiado por: 10% aportación de socios (accionistas), 10% mediante una emisión de deuda a vencimiento de 5 años que paga Euribor 12 meses + 1% y 80% mediante depósitos (por simplificar, asumimos que son a la vista). [Puede parecer exagerado, pero de verdad que no lo es; coja el Balance de cualquier entidad bancaria y no se alejarán mucho las proporciones]

- Los tipos de interés, son los que ha proporcionado leeson al inicio: es decir, situación a marzo 2021. Supongamos, además, que el coste de los depósitos es el Euribor a 1 semana y el coste del bono es el Euribor a 12 meses + 100 puntos básicos (1%). El coste requerido por las acciones, lo obviamos en este ejemplo (ya que no estamos tratando cómo se valora una entidad financiera; si soy capaz de explicarme bien quizá algún día me atreva y entre en este punto jeje)

- No hay riesgo de impago de este cliente

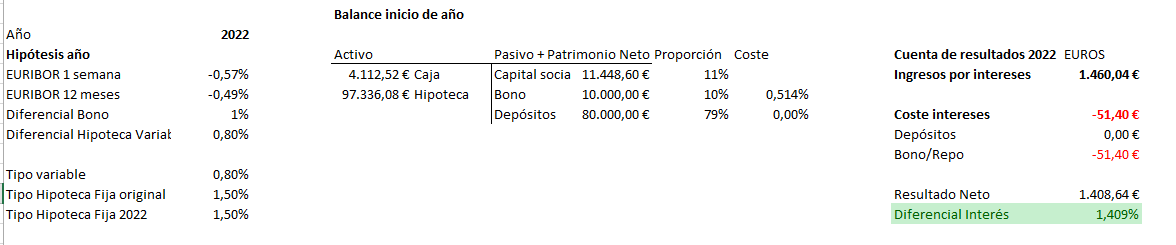

Bien, con este escenario, a la derecha tiene usted la cuenta de resultados y “oh, sorpresa!”, el banco ha generado un resultado positivo en el año y un diferencial del 1,49% (¿por qué?: porque por los depósitos, que financian el 80%, en el año ha pagado un 0% y el coste del bono, si bien es más alto, proporcionalmente, apenas afecta). Así que los accionistas están muy contentos y el banco será capaz de pagar un dividendo muy jugoso (con el permiso del BCE y el Banco de España, claro). ¿Qué hacer, entonces, en una situación asi?? Cuanto mayor volumen consiga, mayor será la rentabilidad y mayor valor aportaré.

Si este escenario se repitiera durante los 30 años, obtendrá un rendimiento del 1,5% por año; por lo que, compensa dar préstamos a tipo fijo al 1,5%?? Pues claro, teniendo en cuenta que en marzo 2021 un bono del Estado a 30 años rondaba el 1,1% (a 1 de enero de 2021 estaba rindiendo un irrisorio 0,85%). Es más, cuanto más tiempo dure la política hiperexpansiva de los bancos centrales que hagan que los tipos estén bajos, mayor resultado generaré y aumentarán mis reservas para hacer frente a épocas de vacas flacas. De hecho, mire cómo acabará el año 2022:

Nota: el diferencial cae, es cierto, pero porque hay caja a la que no le estoy sacando rendimiento (de hecho, a día de hoy, es coste: depositar el dinero en el BCE me rinde un -0,25%!!!).

Aquí lanzo la pregunta, ¿quién era capaz de prever en 2021 que la inflación iba a dispararse hasta rozar cifras de dobles dígitos que podrían provocar subidas de tipos de los bancos centrales de manera pronunciada? Yo creo que pocos: era un riesgo que la entidad está asumiendo y los accionistas deberían esperar verse recompensados por ello (con un rendimiento superior).

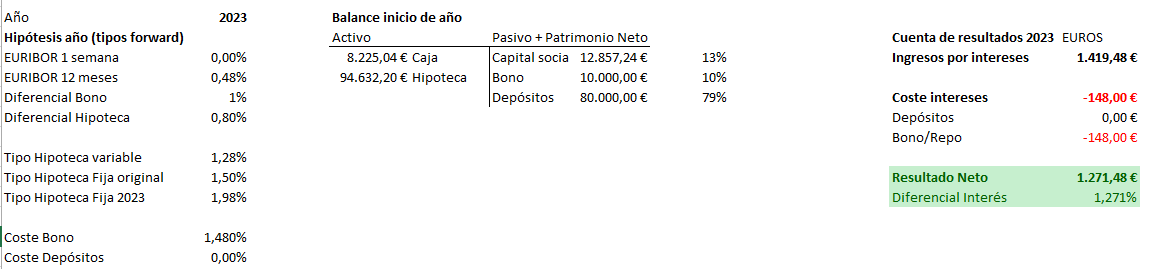

Bien. Ahora estamos a 22 de marzo y toca planificar cómo va a acabar el resultado del año 2023; es decir, toca hacer escenarios así que pongamos a trabajar el excel. Le pongo dos ejemplos

2023 A: usamos los tipos implícitos que estima el mercado para el año 2023 (con datos a día de hoy; si lo miro hace dos meses, las cifras eran distintas, dentro de un mes serán distintas y cuál será la cifra real cuando acabe el año, ni le cuento)

Nota: fíjense ahora lo que costaría contratar una hipoteca fija a 30 años.

Es cierto que el diferencial cae, pero gracias a que el coste de los depósitos sigue siendo bajo el banco todavía tiene margen de defensa y, aunque se prolongue esta situación ad eternum, puede tener una rentabilidad interesante.

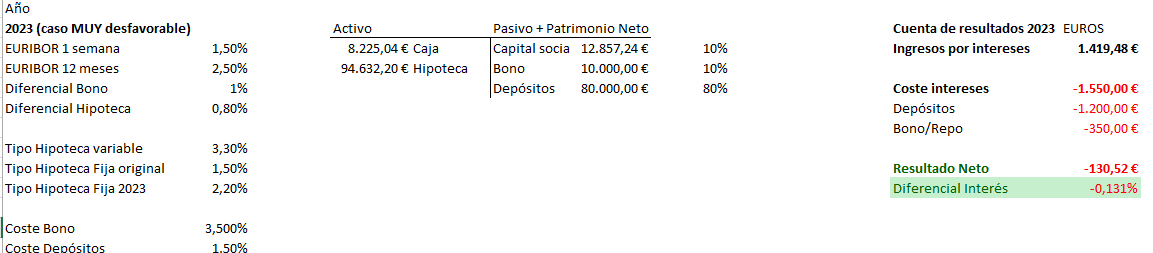

2023 B: escenario MUY desfavorable (vamos a suponer que el Lagarde se pone seria y sube los tipos de manera tajante que provoca un EURIBOR al 2,5%)

ay, ay, ay! aquí ya a más de un directivo y accionista se le borra la sonrisa y ya el diferencial se va al garete y el banco pierde dinero.

Pero ahora, tomando algo de distancia, hay que pensar en varios mecanismos de defensa que tienen los bancos:

- Al empezar el año 2023 hay 8.200€ en caja (que sería el pago de principal más intereses acumulado) que no están rindiendo casi nada, lo normal es que utilice ese dinero en otros préstamos (que con el tipo actualizado, una hipoteca a tipo fijo sería del 2,2%) o bien en bonos del Estado (que por efecto arrastre, tendrán un rendimiento superior. Si alguna vez, al leer alguna presentación de una entidad bancaria ven las siglas COAP/ALCO/ALM, sepan que, entre otras cosas, se encargan de mitigar el riesgo de tipo de interés mediante compras de deuda) o bien preste ese dinero a otras entidades financieras (fíjese que EURIBOR 12 meses =2,5%)

- Volvemos a lo mismo del escenario inicial en 2021: es cierto que este año va a ser muy duro, y quizá se prolongue 1, 2, 3, 4… pero más de 5 años?? difícil, teniendo en cuenta que el mandato principal del BCE es que la inflación de la zona euro ronde el 2% en el largo plazo. Esto todos lo hemos oído pero tiene implicaciones muy reales: dicho mal y pronto quiere decir que no van a estar los tipos de referencia por encima de ese 2%: habrá períodos que estará por encima, habrá periodos que estén por debajo. La cuestión será cuánto tiempo duran esos malos tiempos y si el banco será capaz de resistir esos períodos bajos y ser lo suficiente rápido en conseguir ofrecer nueva financiación a tipos más altos que aguanten el diferencial (lo que en inglés se conoce como el roll-over).

Espero que haya logrado ayudarle a entender la parte “lógica” de por qué los bancos han ofrecido chollos con hipotecas tan bajitas a plazos tan largos. Aviso que me he dejado de lado otro mecanismo de defensa que aplican los bancos: los derivados de tipos de interés (Forward Rate Agreements e Interest Rate Swaps, principalmente) que usan para cubrir una rentabilidad mínima a un plazo determinado (generalmente en el corto y medio plazo).

Lo que quiero dejarle claro es que a los bancos no les preocupa que los tipos suban o no en el corto plazo, ya que el riesgo más o menos lo tienen cubierto. Lo que más le preocupa es que aumente la incertidumbre (que provoca que no puedan fijar un diferencial) y, sobretodo, que el menor número de clientes impague: por mucho que sean capaces de lograr un diferencial, como el cliente impague, la rentabilidad se va al traste y ahí sí que llegan problemas de verdad (toca levantar capital, repagar a depositantes, intervención del Estado??).

Pero en esto, si quieren, entro otro día en estos y cómo es posible que unas entidades hayan ofrecido un 1% (aquí Tiedra dio unas pinceladas de las amenazas del sector bancario, las fintechs son el principal Bárbaros a las puertas del sector bancario).

Espero que les haya gustado y haya podido aportar mi granito de arena a esta comunidad después de todo lo que he podido aprender. Y si ha quedado muy largo, parafraseando a Julio Camba: perdónenme, pero no he tenido tiempo de hacerlo más corto.

Buen fin de semana