Creo que a muchos nos pica el gusanillo del “coste de oportunidad perdido” al tener un importante porcentaje de nuestro total de patrimonio o cartera en liquidez esperando futuras correcciones o mercados bajistas que no terminan de llegar (no me estoy refiriendo concretamente a tiempos actuales aunque pudiera ser aplicado). Sin embargo tampoco nos sentimos tranquilos estando 100% invertidos.

Más allá de fondos monetarios existen productos que pueden "minimizar" las potenciales pérdidas sin renunciar a un crecimiento moderado-conservador a largo plazo y muchos de ellos con un buen historial de filosofía de inversión y equipo gestor.

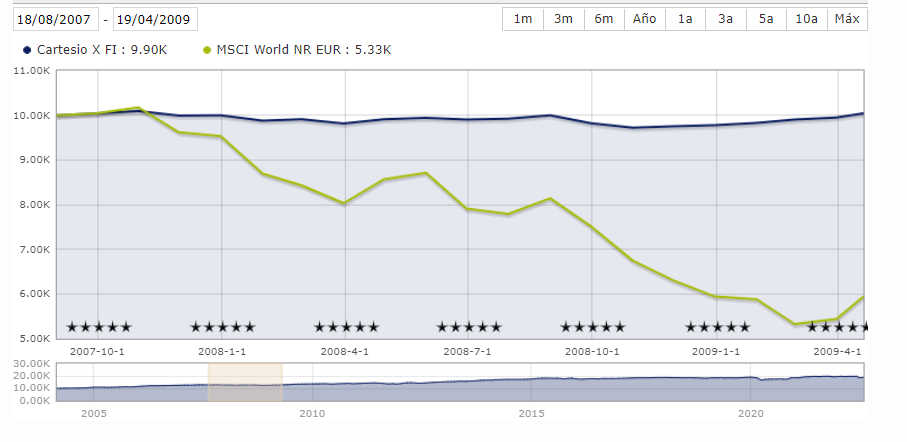

A continuación comparto mis investigaciones sobre una posible idea de cartera con 3 fondos y su comparación un fondo que muchos en esta comunidad me consta que utilizan como “conservador” bien porque su perfil así se siente cómo o bien para ir rentabilizando esa liquidez y aprovechar la menor caída en correcciones para vender y comprar otro producto que haya corregido más y por tanto presente mejor oportunidad de inversión.

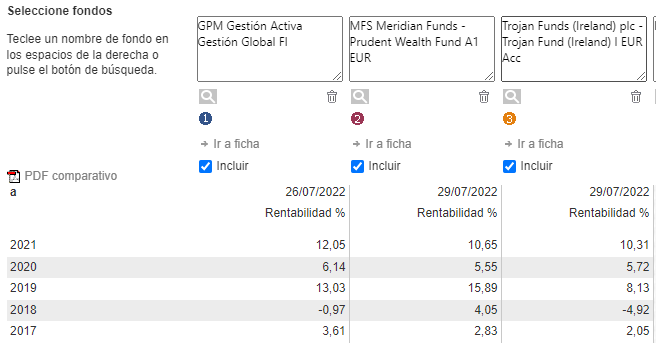

Hablamos de fondos mixtos como GPM Gestión Activa Global (con su sistema tendencial y de coberturas basado en análisis técnico), de MFS Prudent Wealth (y su sistema de cobertura mediante el uso de derivados) y finalmente del Troy Trojan (una suerte de cartera permanente donde el oro y los tips americanos complementan una cartera muy concentrada de RV formada por lideres mundiales).

Puedes ver sus carteras pulsando en ellos o directamente en sus respectivas webs

Empezaremos este breve análisis viendo la rentabilidad obtenida en los últimos años por estos fondos; así como la histórica hasta donde podemos comparar.

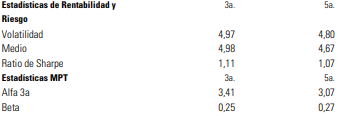

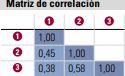

Como se puede observar el buen rendimiento de algunos de ellos sopesa el comportamiento más plano de otros en periodos concretos.

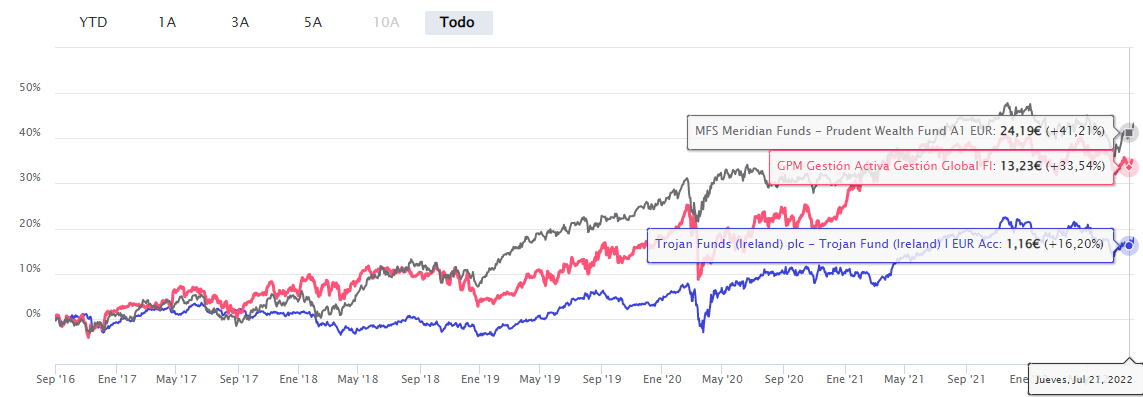

Aquí puedes ver además la rentabilidad anual historica del MFS Prudent Wealth en primer lugar y del Troy Trojan a continuación.

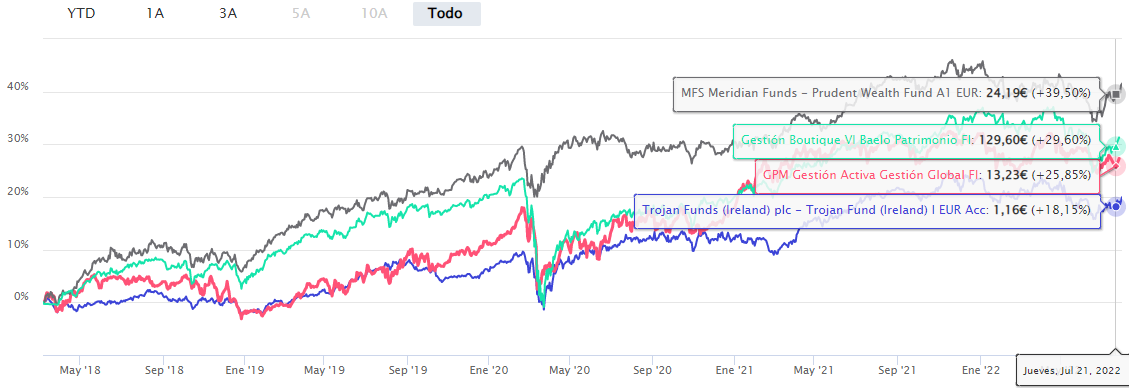

Pero está claro que si los queremos utilizar potencialmente como “pólvora” para comprar cuando haya correcciones necesitamos que caigan notablemente menos que el mercado más allá de su rentabilidad. (Comparando con Baelo Patrimonio)

Máx DD% en 2022.

Máx DD% en Marzo 2020.

Es de sobra conocido que un menor DD% conlleva una menor necesidad de rentabilidad posterior para recuperar el punto de partida y por lo tanto estos fondos con volatilidad reducida ayudan no sólo a mantener “a salvo” nuestra liquidez sino a que a poco que vayan ganando no se vean demasiado afectados por los vaivenes del mercados en demasia y se puedan aprovechar del interés compuesto de forma más eficiente.

A continuación pueden ver un gráfico del MFS Prudent Capital con la misma metodología que el MFS Prudent Wealth pero algo más centrado en grandes empresas. Este año y en USD tuvo un DD% a finales de Junio del 14,5% frente al 22,8% del MSCI World. Una caída superior a la del Covid que nos muestra la necesidad de no apostar todo a una carta en esta estrategia “conservadora” que estoy desarrollando en el post.

Sea como una cartera conservadora en si misma o como una opción para esa “liquidez” que el inversor quiera mantener esperando mejores oportunidades; una cartera formada por estos 3 fondos comentados nos presenta unas excelentes estadísticas pasadas y si no se cambian su estilo de inversión posiblemente también futuras.

La única pega que le encuentro a estos productos son unas comisiones elevadas (1,7%-2,2%) frente al 0,7% de Baelo; un precio a pagar por controlar ese DD% bastante mejor.

Actualmente soy partícipe de Baelo Patrimonio y lo seguiré siendo por mucho tiempo pero tras estar estudiándolo mucho más en profundidad que lo que rápidamente aquí he expuesto y leyendo mucho en sus webs; finalmente añadiré estos 3 fondos a mi cartera utilizando parte de la liquidez disponible que pasará del 47% al 34%.

La situación macro y de un mercado actual que parece haber descontado una recesión y mantiene beneficios frente a la inflación me hace dudar sobre qué dirección tomarán las bolsas y por ello utilizaré parte de mi liquidez en estos fondos.

Si las bolsas corrigen estos aguantarán algo estas caídas y los venderé aunque sea a pérdidas para comprar algun otro producto que haya caído más aun y esté interesante.

Si las bolsas suben me subo al carro. Soy consciente de que no serán los fondos que mejor lo hagan en una posible recuperación pero estamos hablando de un dinero que de otra manera se quedaría en “liquidez-efectivo” por lo tanto menos da una piedra.

¿Qué opinan ustedes de estos productos y de esta idea en su utilidad para el fin antes expuesto?