Sí, es lo que más se utiliza ahora en USA entre los inversores más sofisticados por los bajos retornos esperados de los bonos. Yo no lo veo mal, pero tampoco sé si se lo recomendaría a alguien por que la implementación puede variar mucho de una casa a otra y siguen teniendo problemas con los “flash crashes” ( tipo COVID ) estas estrategias ajustan los “turning points” de manera dinámica o en base a franjas y es inevitable que caigan cuando las bajadas son rápidas, si se ajustaran para cubrir esto también entonces ya el coste de oportunidad sería demasiado alto y se perdería demasiado rendimiento, a medio/largo plazo pueden ser una opción, pero a ver donde encuentra uno alguien de confianza que lo implemente …

5 Me gusta

Yo habia pensado montar algo más pedreste. Por ejemplo, dejar el 75-80% de la cartera (acciones DGI y fondos activos, todo RV) como siempre, con sus aportaciones regulares inmutables, y un 20-25% con uno o varios indexados de RV muy amplios que entren o salgan de liquidez según una media móvil (el problema es cual, claro). Y cuando se acerque el retiro ir aumentando el % de esta parte tendencial (con los dividendos o traspasos de fondos de la otra parte). Eso sin contar con un poco de liquidez siempre a mano. Sobre el papel parece fácil, pero me huelo que no será así.

2 Me gusta

A mi me parece buena idea, pero lleva cierto trabajo, un SP500 cambiando con los bonos a 10 años por ejemplo o con bonos de más corta duración. Si lo hace con fondos ya sabe, puede ser lento el traspaso y siempre dentro del mismo comercializador, si no ya es inviable, en mis pruebas con MyInvestor entre Vanguards siempre ha ido rápido, pero ya sabe, mañana cortan el grifo de los indexados y toca ir a otro lado … Pero vamos lo veo una buena idea.

4 Me gusta

Me da que usted le exige la perfección a las estrategias de momentum y poco a las estrategias de buy and hold, que, como todas, tiene también sus defectos (ese coste de oportunidad con la liquidez y esos años para recuperar, no son moco de pavo).

Y no espere a que alguien le implemente la estrategia. Las lumbreras tipo Meb Faber o Clifford Asness han demostrado con Cambria o AQR que la inversión colectiva en este tipo de estrategias no termina de funcionar, probablemente porque gestionar millones de Dólares no casa muy bien con la flexibilidad que requieren. El inversor particular tiene aquí esa ventaja.

1 me gusta

No exijo la perfección, solamente he dicho que no hay garantías de que la estrategia funcione como uno quiere, básicamente por que el mercado es impredecible y no sabemos cuando nos va a tocar un momento malo para ese tipo de estrategias. Si a ud. le gustan y le vale, pues perfecto. Yo preferiría tener efectivo para esos casos.

Ya me dirá qué estrategia escoge, cada gestor tiene la suya, y ya me dirá qué espera y qué rango temporal tiene en mente. Si le toca una época donde el sistema falla varias entradas y salidas estrepitosamente y no le importa soportar esa época pues ya lo tiene, pero si espera milagros como que sea inmune a las bajadas esto es imposible.

3 Me gusta

Yo soy como usted, me gusta lo sencillo. Es solo una estrategia de Momentum rotation, eso sí, entre varios activos y que toma en consideración diversos ROC.

Dónde podria fallar esta estrategia estrepitosamente, como usted dice, es en los mercados laterales, no sólo en los flash crash. El 2015 fue una escabechina en el Momentum rotation por la lateralidad que hubo. Por eso aplico un filtro de salida de medias móviles. Ya le contaré como me va en el próximo mercado lateral. Pero vamos, ni de lejos las escabechinas son como el - 37% del sp en el 2008.

1 me gusta

Podría desarrollar un poco más estas estrategias con fondos si fuera tan amable ?

1 me gusta

Como digo, dependerá de los turning points y la sensibilidad a los mismos, que por cierto, han ido cambiando a lo largo de los años y cada vez hay más y más frecuentes por lo que este tipo de estrategias cada vez se consideran más difíciles.

2 Me gusta

Estas estrategias es mejor que se las haga uno mismo, como ya he dicho, por la flexibilidad. Alguien que gestiona millones de euros no puede deshacer posiciones así como así.

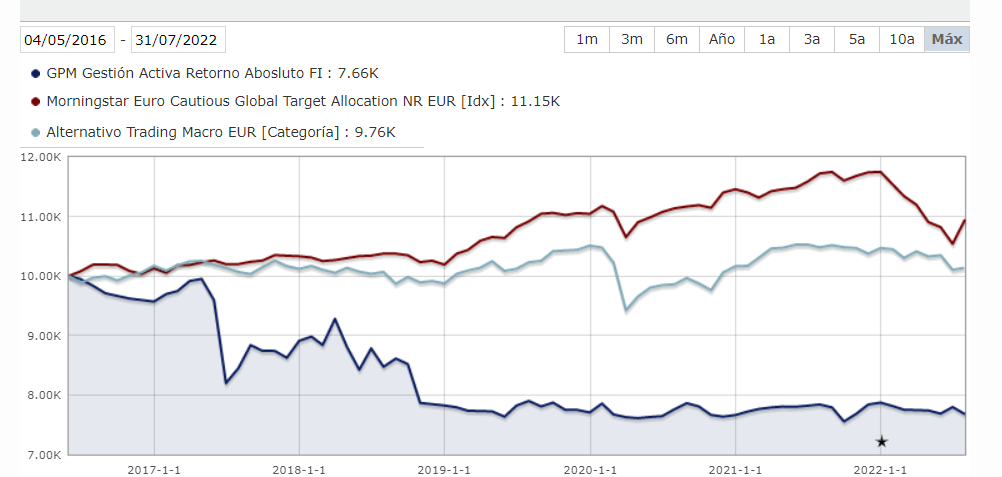

En España River Patrimonio y GPM asignación táctica dedican el 50% de su cartera a estrategias de momentum. Y el GPM gestión global de Alfayate también.

Lo mejor es que te pases por la web americana de allocate smartly (pon en Google “allocate smartly strategies”) y visites la web de portfolio visualizer.

2 Me gusta

GPM está lleno de estrategias que en teoría intentan evitar grandes caídas y logran buenas rentabilidades.

En la práctica pues van acumulando situaciones que en teoría no podían pasar.

La SSS, a Hugo Ferrer(después incluso de demostrar su “habilidad” en otros sitios) y algunos fondos concretos como el de Ricardo Gonzalez que no sé si ya se habrá fusionado con otro o este GPM Gestión Activa Retorno Abosluto FI|ES0142630005

Peor que caer un 30% y luego recuperarlo, es perder un 20% y ya no recuperarlo.

Les recomiendo que se lean el hilo de @Manolok ¿Eliminamos los fondos mixtos de la cartera? más que nada para tomar consciencia que precisamente nada suele ser “gratis” en los mercados.

Si se cambia liquidez por otras cosas pues habrá que soportar un plus de volatilidad y de riesgo que hay que ver luego como encaja en la cartera.

Si hacen algún tipo de market timing pues cambiarán los riesgos intrínsecos del mercado por los riesgos asociados al market timing. Uno de los principales es fácil de entender: que uno termine teniendo mucha más renta variable en la fase de caída que en la fase posterior de recuperación. Vamos que igual caen un 25% cuando el mercado cae un 40%. Pero cuidado que si luego cuando el mercado recupera esa caída, su estrategia recupera sólo la mitad de la caída del 25%, estarán peor que el mercado aún habiendo caído menos.

15 Me gusta

Reconozco que hasta hace 1 mes estaba muy tranquilo con mi 45% liquidez pero tras esta subida tan brusca hasta los 4100 uno ya se plantea si el loco de mr.market dentro de la época de excesos que nos ha tocado vivir ya descontó totalmente tipos, recesión, etc y llegaremos como dicen algunos a los 5200 para fin de año.

En el COVID me quede con mucha liquidez sin gastar y tengo ese recuerdo ahí que no me gustaría que se repitiera. Por supuesto no intento ni adivinar el suelo, voy metiendo por escalones del -10%, ni gastarme toda la liquidez, seguramente me sobrará algo en la recámara si es que al final corrige fuertemente aún más.

Este sería el primer mercado bajista, si se confirma en un futuro y a toro pasado que vivimos uno ahora mismo, y esos rebotes del 10-15% hacen dudar si vas con mucha liquidez. Es esa la razón de aún con planteamiento y tesis bajista intentar estar invertido por si me equivoco en algún producto que aunque suba menos si no existen futuras bajadas pero que si finalmente baja el mercado más límite en cierta manera la caída respecto al índice.

3 Me gusta

Me da la sensación de que usted busca la respuesta a una pregunta que no la tiene. Haciendo mención a su nick, la inversión es una carrera de fondo.

En lugar de preocuparse en exceso por lo que vaya a hacer el mercado yo dedicaría los esfuerzos a construir una cartera con la que se sienta cómodo tanto si sube un 20 % como si baja un 30 %.

16 Me gusta

Si uno no tiene ni un euro en el banco, ni coche, ni casa, ni ningún otro tipo de activo, entonces sí, está 100% invertido.

Al final estamos menos expuestos a la renta variable de lo que pensamos.

Si uno no se siente cómodo con una determinada cantidad en RV, lo mejor que puede hacer es invertir la parte que le va a permitir dormir por las noches a pierna suelta y el resto ni tocarlo.

Es como un fondo mixto con la diferencia de que puedes disponer de la liquidez cuando quieras.

12 Me gusta

Por ponerle un ejemplo: hay fondos de smallcaps a per 12 que un cayendo un 10-15% más el mercado estaría agusto dentro, porque ya están muy baratos en comparación con su media histórica, en cambio hay muchos otros que no tanto.

Si compra un fondo que está a unas valoraciones exigentes aún y el mercado cae más, seguramente se sienta mal, pero si compra algo que ya tiene valoracionea atractivas, aunque caiga más, a nivel mental se sentirá mejor porque habrá hecho bien su trabajo

1 me gusta

Si no es mucha indiscreción a parte del Vanguard Small Caps y de los Valué Hispanos; ¿a qué fondos se refiere usted?

1 me gusta

Imposible expresarlo mejor . Es lo más sencillo de hacer y lo que el 90% de la gente no es capaz de hacer . En fin …

4 Me gusta

El mercado subirá y bajará o bajará y subirá. No se impaciente, si va a largo plazo creo que le va a dar lo mismo lo uno que lo otro. Céntrese como le han recomendado en tener clara una cartera con la que se sienta cómodo y verá que se puede disfrutar en el camino.

5 Me gusta

Así por encima se me ocurre el fidelity asian smaller, el azagala capital, el fidelity china Focus (este no es smallcap), adarve, panda agriculture, Japan Deep value…

2 Me gusta

Tenga cuidado con el backtesting que lo carga el diablo.

2 Me gusta

Una idea para la liquidez, eso si para 1 año maximo y hasta 30.000 eur, pero remunerada al 2% y sin mas ataduras:

3 Me gusta