Hace poco más de un mes, comenté básicamente como estaba estructurada mi cartera en el Finect Talks.

https://www.youtube.com/watch?v=Q0aHXSXilok

A falta de algunos añadidos para terminar el año, ajustar porcentajes, y preparar la cartera para el inicio de 2018, durante estas semanas pasadas comienzo a llevar a cabo la apertura de posición que tenía pensado realizar, y bastante esperada en lo que a mi respecta.

Se trata de la posibilidad de tener en cartera los productos de Buy&Hold, que por su interés, llevaba siguiendo en su formato SICAV (así como sigo otras muy conocidas, pero que precisamente por ser SICAV, no entraban en mi ámbito de hacer cartera), y que ahora, ya en su forma de Fondo de Inversión, pasan a ser parte de mi cartera, e irán creciendo.

Aunque la Gestora es conocida por su trayectoria de inversión en filosofía Value Investing, tienen un valor diferencial, que me viene muy bien para una parte de mi cartera mixta. Aparte de lo que aporta desde el punto de vista de diversificación de estrategia Value Investing, que es la que más pesa en la ponderación de mi cartera.

En esta ocasión, no ha habido una aportación adicional como en otras ocasiones, sino que de forma “bastante especial” en la forma con la que construyo cartera, he traspasado fondos de inversión que tenía en la parte Mixta de la cartera.

Elimino así la gestora Carmignac de mi cartera en la parte Mixta, no porque no esté contento con ella, pero para como veo mi inversión, el cambio suma en todos los puntos importantes que considero:

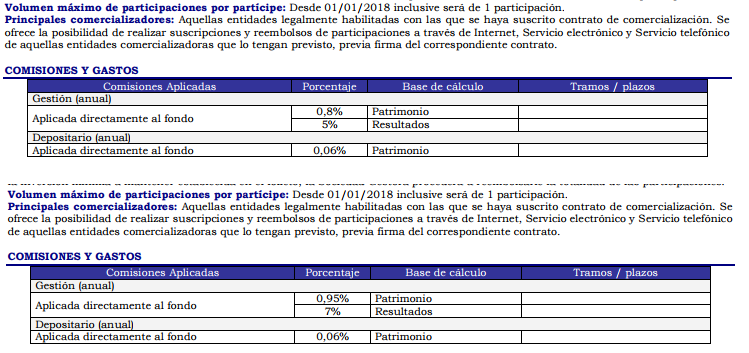

- Comisiones muy a favor de Buy&hold, su política en este aspecto, es de lo mejor del mercado. En este sentido, al momento, sólo aplican comisiones a sus clientes, si éstos ganan dinero, en los plazos estimados para cada producto.

https://www.buyandhold.es/solo-ganamos-cuano-ganas/

- Cercanía de la Gestora para con el partícipe. Luego comentaré, pero sus gestores me recibieron de forma cordial en sus oficinas, muy atentos y profesionales.

- Producto en la parte MIXTA, (RV + RF), llevada a cabo con una visión Value para ambas partes, bien gestionada, maximizada, y ponderada.

-

Rentabilidad/Volatilidad, muy adecuada, de hecho con resultados óptimos.

Gestora y proyecto propio (que no lleve a sorpresas futuras), con alineación total del interés y objetivos de los gestores con los partícipes.

Aunque en próximos movimientos optaré por añadir posiciones en la parte de Renta Variable Acciones (RV), de momento he optado por abrir en Flexible, para no modificar las posiciones y porcentajes de balance de la cartera.

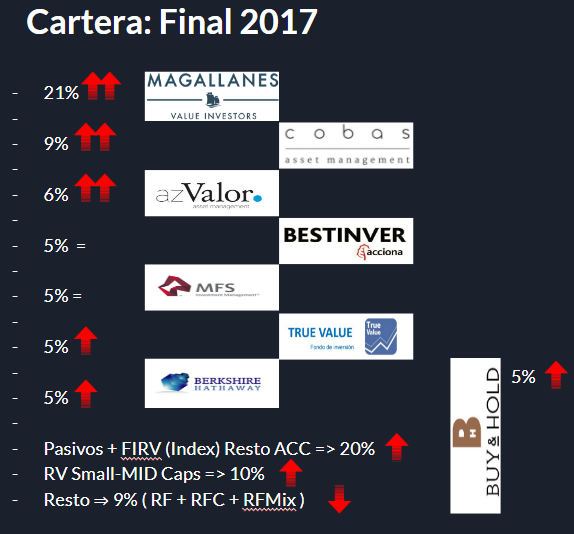

Así pues, la cartera quedaría básicamente de la siguiente forma, a falta de algún ajuste durante estos días que comentaré cuando estén realizados, pero que serán básicamente aumento de Magallanes Microcaps, añadir posiciones en Cobas Selección y en AZvalor Iberia posiblemente.

Proceso de Alta en la Gestora y relación con el inversor.

Al igual que en otras plataformas implementadas por Finametrix, el proceso de alta si es para una persona, se puede hacer desde el propio PC, con WebCam y tu DNI.

Un proceso cómodo que hace que en 5 minutos tengas hechos todo “el papeleo”, sin un papel físico de por medio, inmediato y todo con envío electrónico.

La atención de la Gestora con el partícipe, es del todo excelente. Muy cercanos y amables, con resolución/contestación inmediata, de cualquier duda que pueda surgir en la operativa, así como de cualquier tema relacionado con la inversión, y filosofía de como hacen las cosas.

Me pasé personalmente por sus oficinas en Madrid https://www.buyandhold.es/conocenos/contacto/, y me recibieron cordialmente Julián Pascual (Presidente, gestor de RV), Rafael Valera (Consejero Delegado gestor de RF) y Victor Oliva que lleva la relación con inversores.

No teníamos mucho tiempo, y por mi parte apenas tenía voz, pero intercambiamos todo tipo de temas relacionados con el mundo de la inversión. No dió tiempo a hablar de Chris Hohn, y de sus operaciones/intervenciones en España, que de seguro traerán cosas buenas.

Últimamente muy activos en RRSS, dejo aquí intervención de Julián Pascual con @FernandoLuque en Morningstar hace unos días.

Conclusión.

En resumen, una gestora con un producto que si pudiera no parecer novedoso, si llena un hueco de forma eficiente en la parte de Renta Fija, que no suele ser del gusto de los inversores Value, o puramente de Renta Variable.

Pero desde luego, si tiene una función importante para parte de la cartera, así como para carteras cuyo pilar de su objetivo central, sea mantener una rentabilidad muy aceptable con una volatilidad muy contenida.

Por lo general, la parte de Renta Fija en otras gestoras, se plantea como un instrumento en el que el partícipe decide cuando ponerse a salvo, timing, o simplemente mantener un nominal sin volatilidad, por situaciones personales de próximos reembolsos que se pudieran necesitar.

Desde luego, quien no quiera tener RF en su cartera, tiene el producto de B&H Acciones, con un track record fuera de toda duda, gestionado por Julian Pascual.

De igual modo, no separan la inversión Europea/Internacional de la doméstica. Dando por hecho que sus mejores ideas, serán independientes del territorio, y no dejando tampoco que el inversor tenga que balancear sus posiciones por producto. Algo que en algún caso, me cuesta bastante con otras gestoras a la hora de promediar y ajustar tamaños de cartera, pero que obviamente es un problema menor. Aparte de que tanta oferta, con tanta tipología de producto, IMHO es siempre una buena noticia para el pequeño inversor.

como romper cristales para que trabaje el cristalero. Y ojo que por si no se había entendido esto no es ninguna opinión específica sobre Buy & Hold

como romper cristales para que trabaje el cristalero. Y ojo que por si no se había entendido esto no es ninguna opinión específica sobre Buy & Hold