Voy a poner algunos ejemplos de lo que a mi me llama más la atención:

-

Prometen rentabilidades de hasta un 18-20% bruto anual de media, sin restar comisiones.

-

Volatilidad controlada máximo 15-20% de drawdowns y recuperación de media en menos de 5 meses aunque pueda haber periodos más largos. Esto se consigue gestionando la liquidez en base a indicadores de varios tipos, macro, tendenciales, etc.

¿En qué sustentan todas sus afirmaciones?

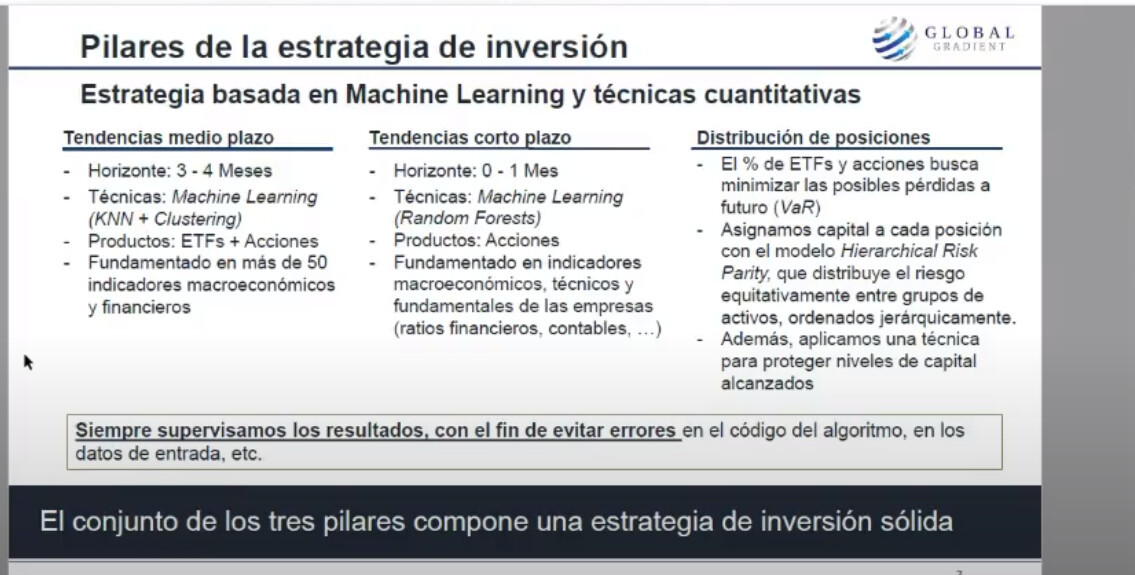

En backtests. Como ellos indican validan las estrategias escogiendo aquellas que mejor lo hacen incluyendo periodos de grandes caídas como el 2008. Además utilizan técnicas de varios tipos:

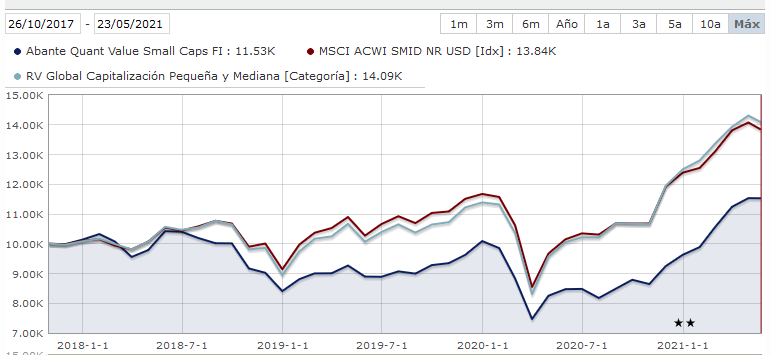

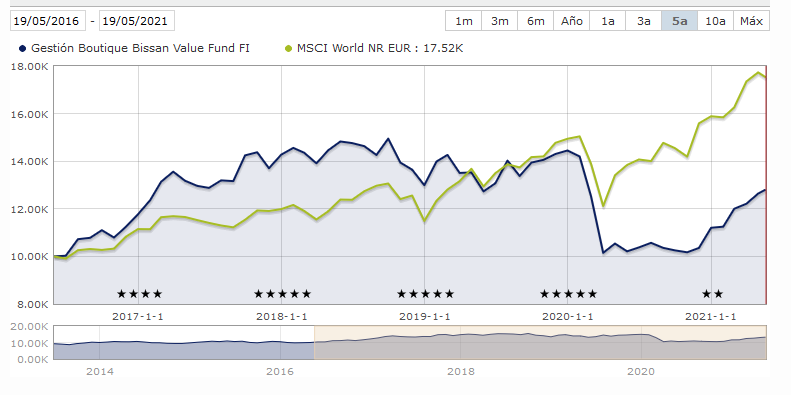

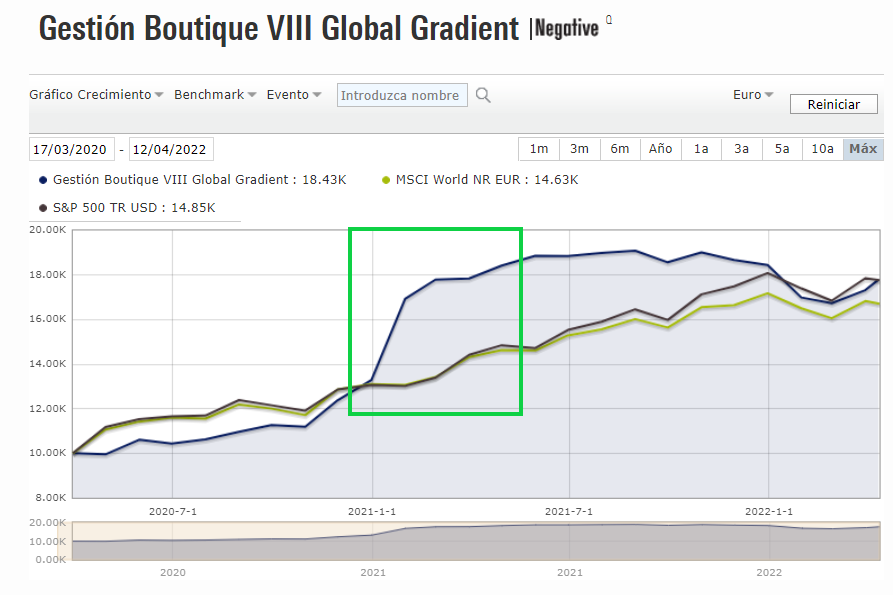

Aquí vemos como en los backtest la estrategia ha pulverizado al S&P500, nada menos que lo ha multiplicado x5.

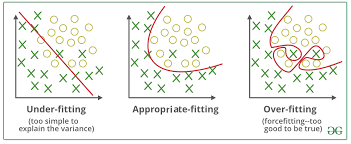

No se me puede ocurrir peor metodología. No aclaran qué criterios han utilizado para evitar el overfitting ni tampoco el número de combinaciones utilizado para llegar a la estrategia actual, ni si utilizaban una metodología con hipótesis a priori, que son cosas básicas. Imaginen, si incluso firmas quant como AQR que tiene cientos de empleados son altamente cuidadosos con este tipo de técnicas.

Entonces tenemos algo que desafía toda la lógica de la inversión, el santo grial, menores drawdowns, menor volatilidad y rendimientos superiores incluso a índices como el S&P500 que ha arrasado en la última década, lo hace mediante market timing, usando indicadores macro y utilizando técnicas bien sencillas de inteligencia artificial y sin ningún tipo de background matemático, solamente con un máster en finanzas cuantitativas y con un equipo de dos personas.

Bien, si hasta aquí no se le ha disparado el sentido arácnido, poco tengo más que añadir, pero existen cientos de quants que tocan la puerta de gestoras mostrando su “método mágico” avalado por backtests e internet está lleno de esos casos que posteriormente no funcionan.

Se podría entrar en el detalle más técnico/filosófico de como un backtest no serviría para validar nada, en todo caso para descartar una hipótesis, pero toda su presentación desprende un tufillo a cálculos torpes y típicos que se hacen en finanzas que realmente no aportan valor.

Me van a perdonar mi forma de ser tan directa, no sé la razón pero ver a ciertas personas haciendo ciertas cosas pensando que el resto del mundo se chupa el dedo me pone de los nervios. Dicho esto, yo no soy nadie y solamente doy mi opinión.