Buenos días a todos,

Queríamos hablaros de un fondo que hemos lanzado a principios de año, y que teníamos casi la obligación de dar a conocer, pues es un proyecto que ofrece algo nuevo y excelentes resultados. En este artículo queremos mostraros brevemente los puntos esenciales del fondo para no extendernos demasiado, y así poder dejar material para los que estéis interesados y tengáis preguntas.

Sobre todo, este fondo nace para dar a la gente mejor servicio que la mayoría de los productos de entidades financieras tradicionales que inundan el mercado. Tras años observando que mucha gente estaba perdiendo dinero en su entidad financiera clásica, sin que nadie les llamara ni les solucionara el problema, decidimos crear algo que les diera (A) rendimiento en serio y (B) mejor atención.

¿Por qué creemos que puede ser interesante para un amplio espectro de inversores?

- Porque ofrecemos una metodología nueva que es capaz de generar rendimientos por encima de la media .

- Porque no sólo apela a inversores con un horizonte de inversión de largo plazo , sino también a aquellos con miras a 1-3 años.

¿Rendimientos por encima de la media?

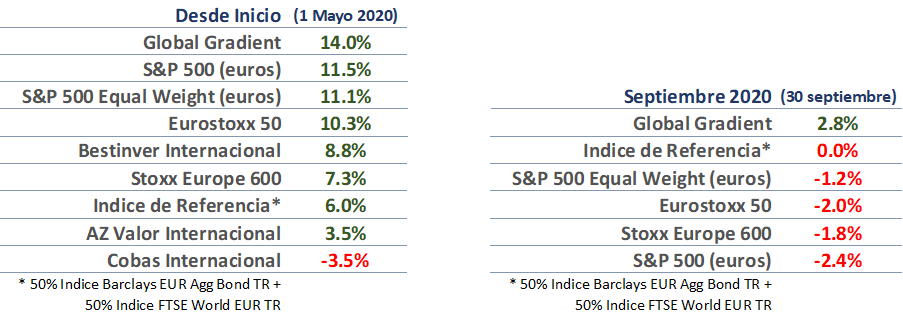

Para que os hagáis una idea, un par de pinceladas. En 5 de los casi 6 meses que llevamos en marcha, el fondo ha logrado retornos positivos, muchas veces en entornos en los que las principales bolsas caían o no lograban grandes resultados. Por ejemplo, en septiembre el Eurostoxx 50 y el Stoxx Europe 600 cayeron un 2.0% y un 1.8% respectivamente, y el S&P 500 (en euros) caía un 2.4%. El Esfera III Global Gradient logró ascender un 2.8%. El rendimiento acumulado desde el comienzo de la operativa (1 de mayo de 2020) es del 14.5%, unos 3 puntos por encima de la bolsa que mejor lo ha hecho en ese mismo período . Además, las simulaciones de la estrategia con condiciones reales de operativa indican que desde 2007 la estrategia del fondo habría dado en torno a un 20% anual (bruto de comisiones). Como sabéis, la rentabilidad media de los fondos ofrecidos en España, especialmente los de entidades financieras, ronda más bien el 4%-5%.

¿Nueva metodología?

Las decisiones de inversión del fondo se basan en modelos matemáticos del área de Machine Learning (aprendizaje automático). Estos son fundamentalmente un conjunto de algoritmos que permiten el análisis de gran cantidad de datos con mayor precisión y que actualmente se están aplicando en áreas como el reconocimiento facial o de voz, la robótica, la conducción automática de coches sin conductor, la detección precoz y predicción de evolución de enfermedades, etc. Aunque nosotros no hacemos Big Data, sí que utilizamos modelos de Machine Learning principalmente porque son modelos no lineales, es decir, son capaces de capturar patrones en el comportamiento de los mercados financieros que los modelos tradicionalmente empleados en la industria no pueden identificar.

Aunque existen otros fondos cuantitativos (o semi-cuantitativos) en España, casi ninguno utiliza este tipo de modelos. Y los que lo hacen, lo hacen de manera distinta y se centran muchas veces en el Big Data de fuentes como transacciones financieras personales o comentarios en redes sociales. Que son métodos interesantes, pero que en muchas ocasiones no está claro que tengan una clara ventaja. En cualquier caso, aún son muy pocos los fondos en España y parte de Europa que utilizan estas técnicas para invertir .

¿Qué resultados es capaz de generar esta metodología?

Los que estéis interesados podéis escribirme (aquí o a jose.suarez-lledo@geometriaquant.com), pero os adjuntamos aquí al final la presentación en la que explicamos en más detalle la metodología y sus resultados. Lo que os podemos decir es que al utilizar métodos cuantitativos (modelos matemáticos) podemos hacer pruebas a la estrategia y ver cómo se habría comportado el fondo en multitud de escenarios reales del pasado , tanto adversos como normales. Es como construir un coche y meterle pruebas en nieve, en lluvia, en seco, etc. Y así poder estimar cómo se comportará en la vida normal o en las carreras. De mismo modo nosotros hemos replicado la estrategia del fondo en diversos escenarios reales y simulando condiciones reales de operativa . En períodos entre 1 y 10 años el rendimiento medio anual está en torno al 18% (sin comisiones). A más largo plazo la rentabilidad puede ascender a más del 20%. Esto resulta interesante porque la estrategia genera estos resultados de manera consistente y resistente . Otros fondos pueden haber generado retornos en esta línea en algún año particular, pero no de manera consistente.

¿Por qué decimos que esto apela a inversores con horizontes más cortos que la clásica visión a largo plazo?

Porque además de generar altos rendimientos a relativamente corto plazo, la estrategia del fondo es notablemente resistente a las caídas . Además de los algoritmos para identificar oportunidades, tenemos otros dos algoritmos que (A) distribuyen el riesgo de la cartera de modo equitativo entre las posiciones, es decir, diversifican de manera efectiva , y (B) gestionan la liquidez asegurando que nunca se pierde más del 15%-20% del valor máximo del fondo en un período. Es decir, controlamos la exposición de la cartera para que las caídas no vayan más allá del 10%-15%, en contraste con las caídas del 50% en 2008 o del 30%-40% con el COVID en 2020.

Esto hace que la estrategia recupere cualquier caída en menos de 5 meses (en media , y el máximo, en 2008, fue de 13 meses), mientras que otras bolsas que recuperan rápido (como la americana) tardan más bien 9 meses (y lo máximo que tardó fueron 60 meses). Por ello, para obtener buenos resultados, recomendamos estar en el fondo más de un año, aunque a partir de un año la probabilidad de obtener retornos altos es muy elevada, sin necesidad de esperar a 5 o 10 años.

¿En qué invertís?

En acciones y ETFs . No hacemos cosas complicadas ni jugamos con derivados ni con posiciones en corto. Nos gustan las cosas que podamos explicar a los inversores de manera sencilla. De modo que sólo nos posicionamos en acciones y ETFs, principalmente en EEUU, Europa y algo en Emergentes. Únicamente utilizamos contratos de futuros para cubrir el riesgo divisa (principalmente dólar estadounidense).

¿Qué información utilizáis?

Los algoritmos que tenemos utilizan principalmente indicadores macro-financieros, precios de las compañías y los ETFs, y ratios financieras . Los indicadores macro-financieros son unos 60, muchos de ellos adelantados, esto es, capaces de indicar hacia dónde irá la actividad económica en los próximos meses. Los precios corresponden a unas 3000 empresas americanas, 600 europeas y 100 emergentes, son ajustados por dividendos y se utilizan también para calcular volatilidades. Las ratios financieras de las empresas son unas 15 y reflejan el estado contable-financiero de las compañías.

¿Quiénes lleváis el fondo?

Los responsables del fondo , y esto es otra característica que podemos ofrecer más allá de lo habitual en el mercado, contamos con extensa experiencia en entidades financieras de primer nivel internacional, y con formación superior (doctorado en Finanzas, Licenciatura en Estadística, Master en Finanzas Cuantitativas, CFA, etc) en instituciones de primera línea internacional (U. of Pennsylvania (Filadelfia), U. Politécnica de Cataluña, CFA, …)

Muchas gracias a todos! Espero poder responder a las preguntas que tengáis. Os dejo más información en https://www.linkedin.com/in/josé-suárez-lledó-76899319/ y en https://www.esferacapital.es/fondos-de-inversion/esfera-iii-global-gradient-fi

Global_Gradient_noFIBP_V.pdf (550,6 KB)