El cielo está enladrillado

¿quién lo desenladrillará?

El desenladrillador que lo desenladrillare,

buen desenladrillador será.

Esperando no ser demasiado “contrarian del contrarian” pero con la sensación de que últimamente mucha gente más inteligente que yo piensa que el ladrillo es prácticamente una temeridad y que los dividendos son una de las peores opciones posibles como retorno de la inversión, me he lanzado a la búsqueda de “un algo” que pueda resultar satisfactorio como inversión, al tiempo que reúne estos dos conceptos, tratados casi de obsoletos por lo que yo llamo “la inversión moderna” en la que una serie de agentes trata de convencer a la gente de que, en nombre de las virtudes del interés compuesto y la eficiencia fiscal, les entreguen sus ahorros, de un modo prácticamente indefinido, para conseguir unos retornos (allá por el lecho de muerte) que, en general, no me parecen muy satisfactorios (mejor no sigo por ahí que no es el objetivo de este texto).

Brookfield Property Partners (BPY) es una parte del entramado Brookfield que se dedica a la parte más puramente “ladrillil” del negocio. Básicamente: pedir algo de pasta, comprar edificios y/o terrenos, acondicionarlos o directamente construir para después alquilar y/o venderlos. Vamos el negocio del ladrillo de toda la vida y el sueño del español medio (muchas veces convertido en pesadilla). De la estrategia general de la compañía (BAM) @arturop ya ha hecho un magnifico resumen aquí por lo que intentaré ceñirme a lo que atañe más directamente a esta parte del negocio.

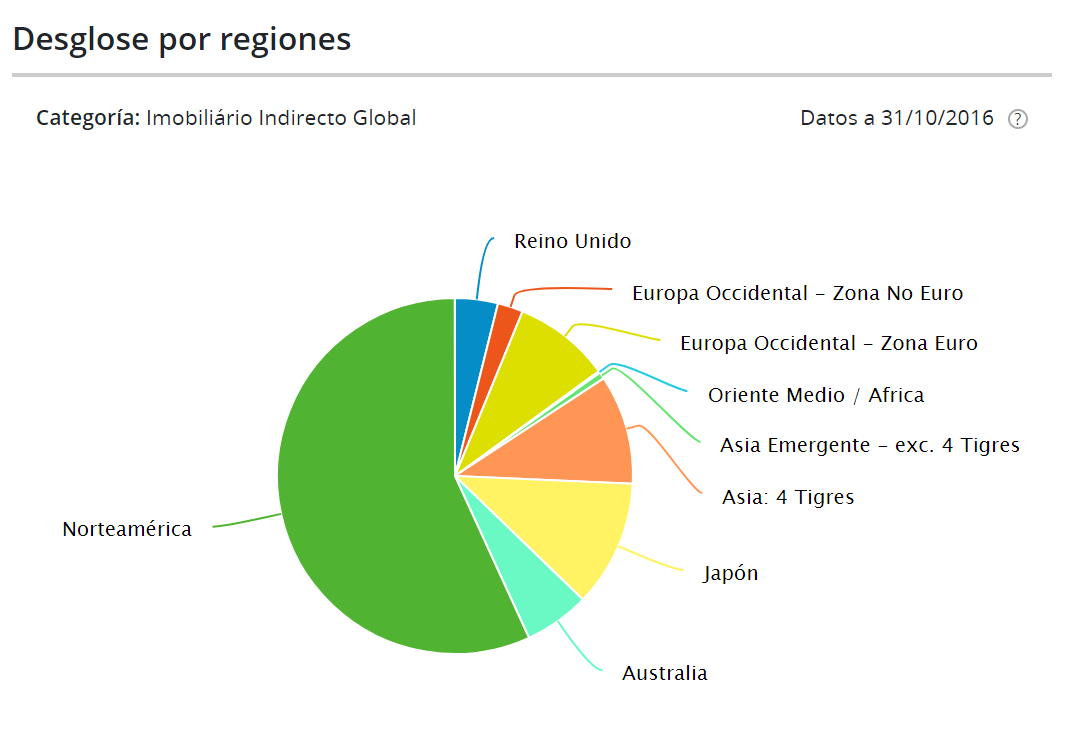

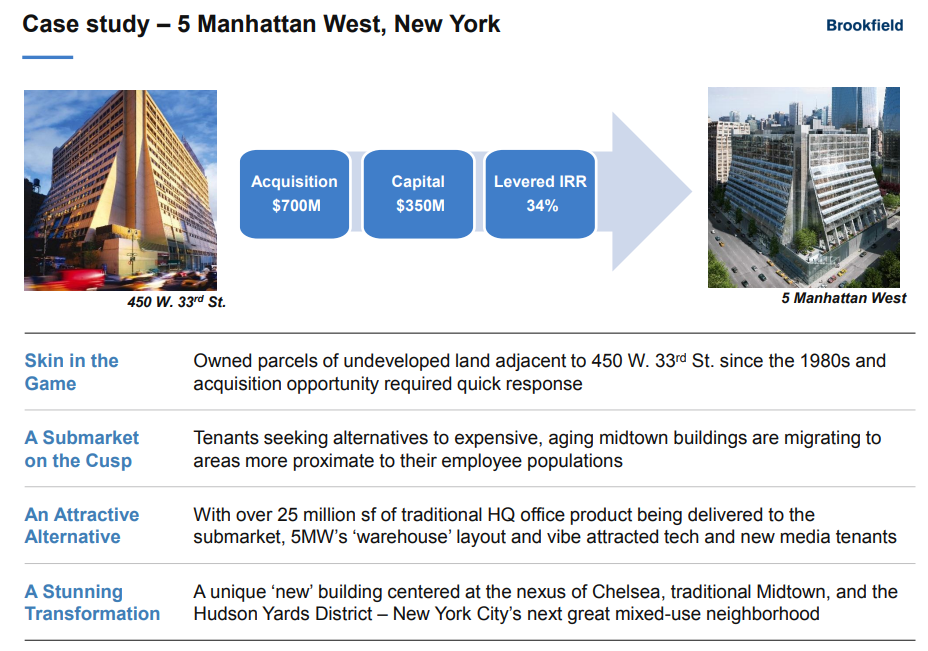

Lo mas sencillo para hacerse una idea creo que es mostrar una imagen de lo que hacen:

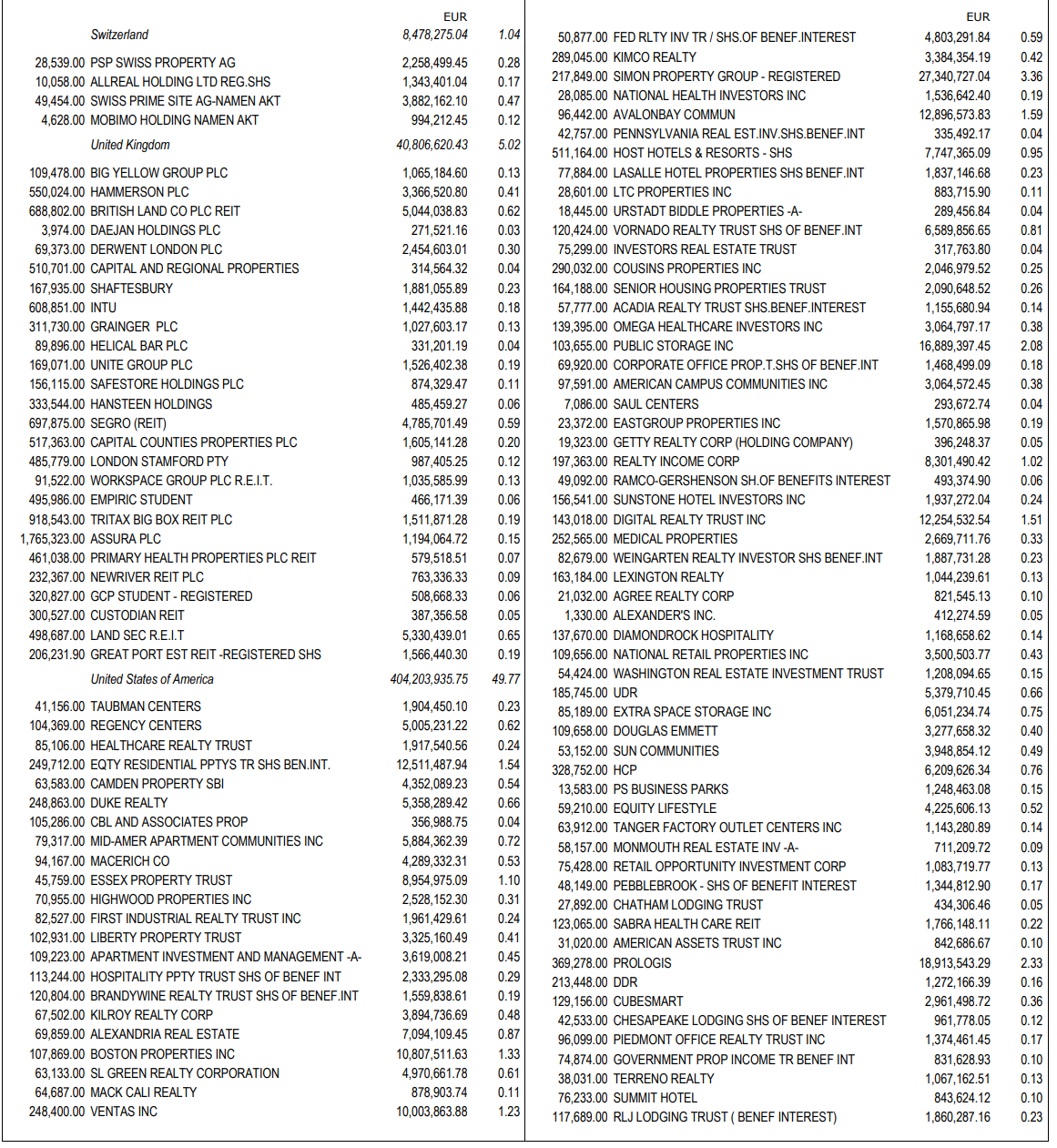

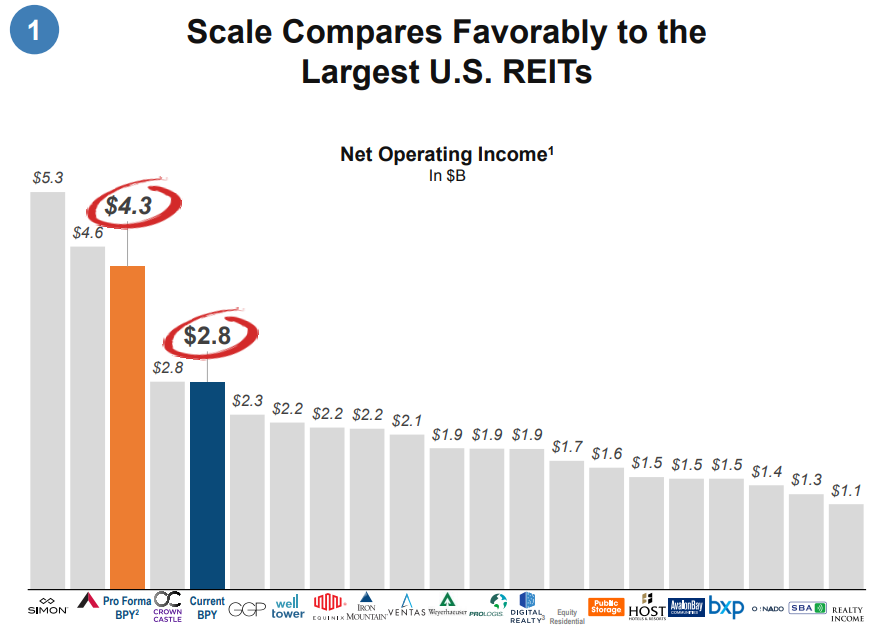

Comprar un edificio en una zona premium, meterle algo de deuda, darle un lavado de cara y sacar una rentabilidad. Parece sencillo pero no lo es. Y lo peor es que mis recursos (imagino que a muchos lectores les ocurrirá lo mismo) no alcanzarían ni para comprar un par de ladrillos del portal: por eso la importancia de la escala (algo que según muchos es más un lastre que una ventaja competitiva). Este es solo un pequeño ejemplo para ponernos en situación pero estos buenos hombres y mujeres de Brookfield tienen propiedades por todo el mundo. Además, muchas veces no se limitan a un edificio (adquieren manzanas enteras, bloques de oficinas, centros comerciales o todo junto).

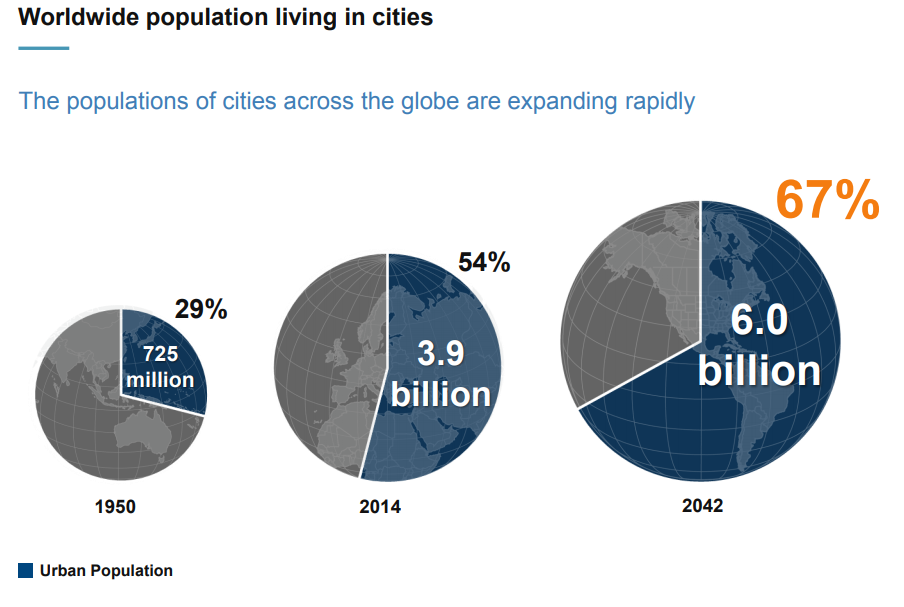

Tengo que reconocer que uno tiene cierto sesgo (negativo) al ladrillo por lo que ha pasado en España pero a nivel global (y el alcance global es otra de las ventajas de esta gente) la foto a largo plazo no parece tan mala de cara a quién compre en zonas buenas (de esas que son inaccesibles para mí: centro de NY, Londres o Australia donde los niveles de ocupación y el empuje de las personas que quieren vivir en el centro hacen que por ejemplo la oferta de ciertos negocios, como podría ser hoteles y oficinas, pueda tender a disminuir (bueno para los propietarios). Este además parece un fenómeno que como les decía se va a ir acentuando a nivel global:

Y dados los niveles de ocupación que esta gente tiene y que su estrategia va encaminada a comprar cuando hay buenos precios… tal vez mal no les salgan las cosas. Menudo rollo pseudo-macro estoy soltando. No me reconozco jeje. Es solo que quería plasmar una idea general de a dónde va el negocio.

Y después de hablar del feo-ladrillo, vamos a pasar a la otra cuestión: el feo dividendo.

Bien BPY no paga dividendo. No sé preocupen, mi intención no es tomar el pelo al lector: la compañía tiene una estructura peculiar y además cambiante (esto último por algo que les comentaré después): se ha constituido como un LP (figura que no existe en España) con domicilio social en Bermuda (pueden imaginarse el motivo) y este tipo de empresas en ved de dividendos realizan distribuciones (donde, así a groso modo, la persona/empresa que los recibe sería la encargada de tributar de acorde a su nivel de renta en lugar de hacerlo la empresa por el IS o similar) pero esto es una figura americana (y la empresa está en Bermuda) y hay una acuerdo por el que canadienses y estadounidenses tributarían, de un modo similar a los dividendos; lo que es bastante ventajoso ya que recuerden que la empresa no ha pagado antes (pero nosotros no somos canadienses ni estadounidenses). Consulten con su banco/ broker pero lo mas habitual sería que la retención fuera como si de una empresa USA (15%) o Canadá (20%) se tratará (mejor elegir la opción USA) y luego en España al considerarse como dividendo pudieran reclamar al fisco. Ojo que en este tipo de empresas, en determinadas ocasiones, dentro de la distribución hay sorpresas agradables y parte no lleva ningún tipo de retención.

¿Cómo es la distribución? Pues a día de hoy anda por el 6 y pico bruto ¿Cómo tan alta? Por ser un buen negocio y por que la estructura al ser más eficiente fiscalmente permite un reparto más elevado.

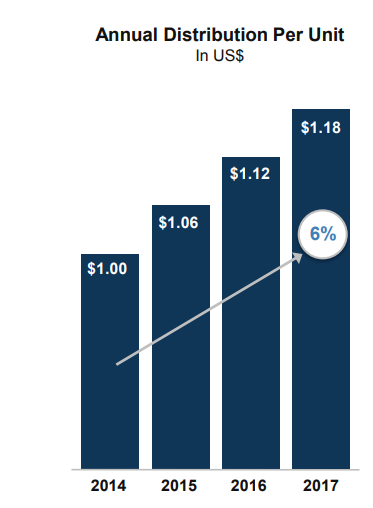

Un seis y pico está bien pero en mi opinión más que el dividendo/distri en sí, lo importante es lo sostenible que este sea, así como la perspectiva que tiene la empresa de ir aumentándolo (luego hay que creerlo). Bien, la intención en BPY está en ir aumentando la distribución entre un 5-8% anual. Luego ya cada uno decide si lo reinvierte o se lo gasta en unas vacaciones. En el pasado reciente las cosas han ido así:

Y para este año aumentará un 6 y algo.

Hemos hablado de que a BPY les gusta comprar cosas buenas pero también les gusta comprar barato y… comprar a lo grande ¿Por qué digo esto? Pues porque en estos momentos se encuentran finiquitando la comprar de GGP: una empresa del estilo a la propia BPY, con unos activos de primera, en una situación cercana a la quiebra provocada por una financiación indebida (dicho esto por la propia Brookfield). Lo gracioso es que el tamaño de GGP es imponente y que la compra se realiza, en buena parte, con intercambio de acciones (qué emitir acciones es siempre perjudicial es otro mantra bastante discutible pero eso da para otro post). El caso es que estas compras tan grandes y peculiares lo desvirtúan todo bastante y suelen ser una catalizador importante (para bien/mal). En mi opinión: precios de quiebra no parecen malos precios. Luego están las sinergias que se consiguen y la escala que ofrece la combinación de ambos negocios. Quién sabe, igual incluso se aceleran las distribuciones.

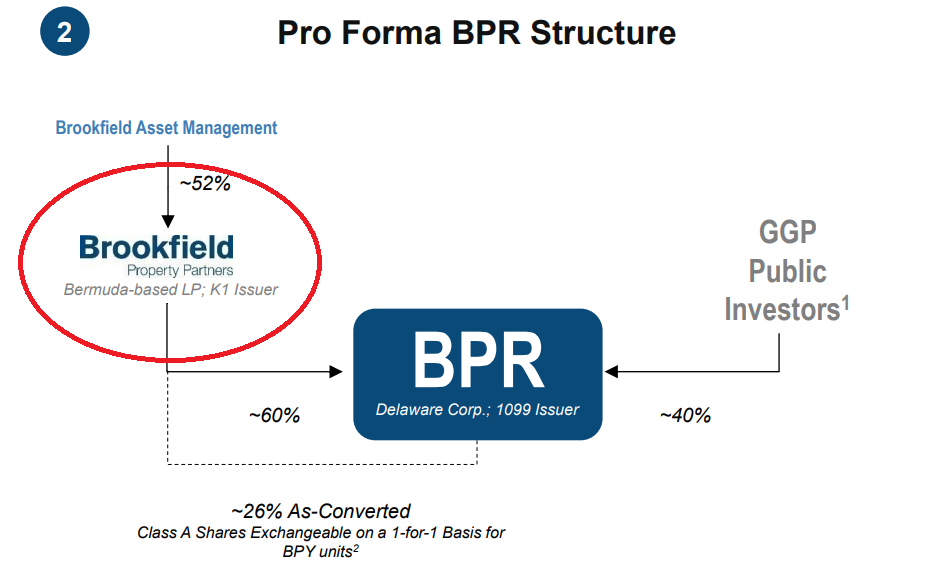

Esta compra es importante además por permitir a BPY operar como un reit americano (GGP ya lo era) de forma que ocurre algo peculiar y es que cotiza con dos tickers independientes pero con los mimos derechos (es un rollo así que no entraremos en ello y comprar BPY es más beneficioso para un no-americano). De todas formas muestro como queda la estructura de la empresa:

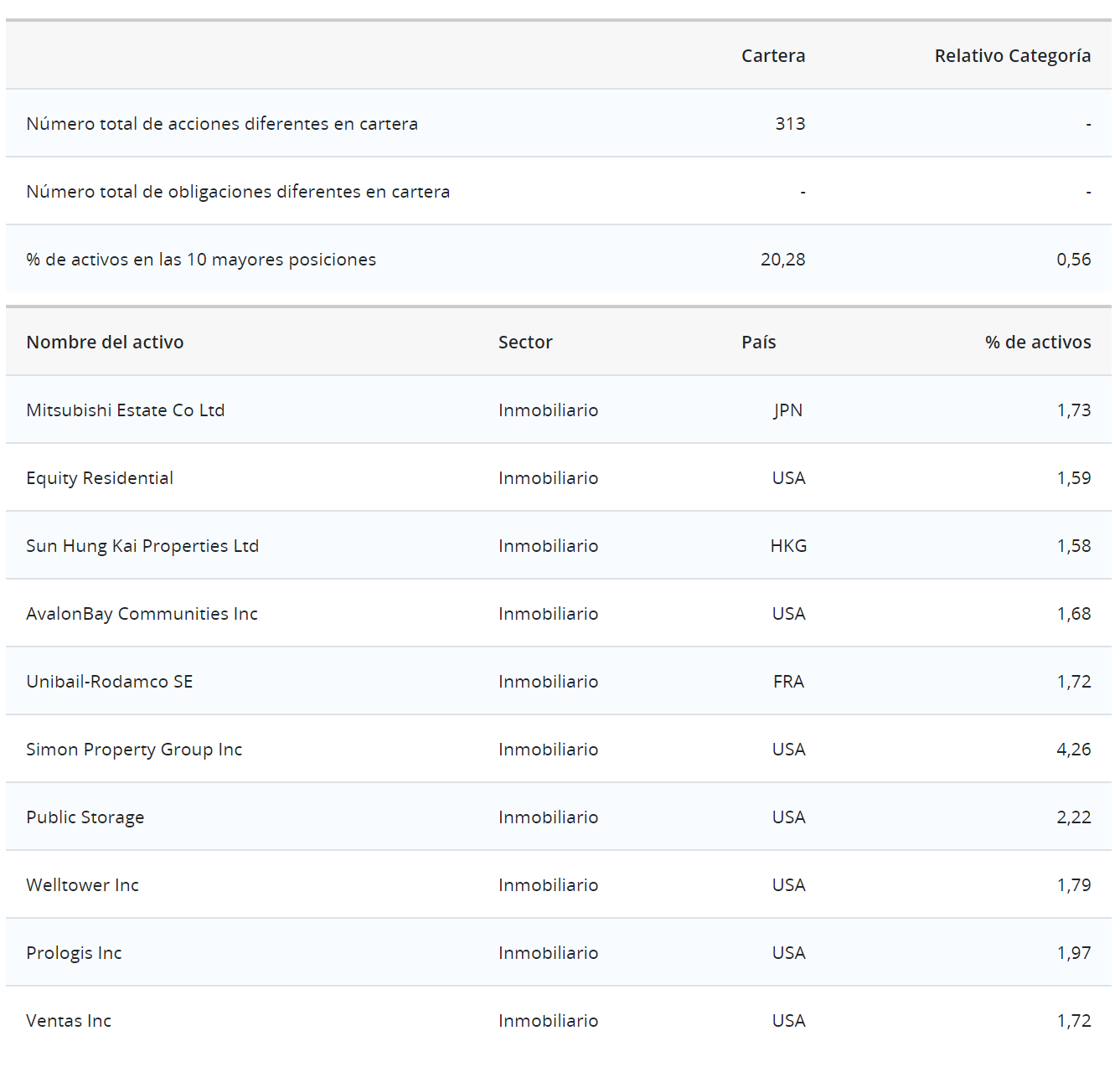

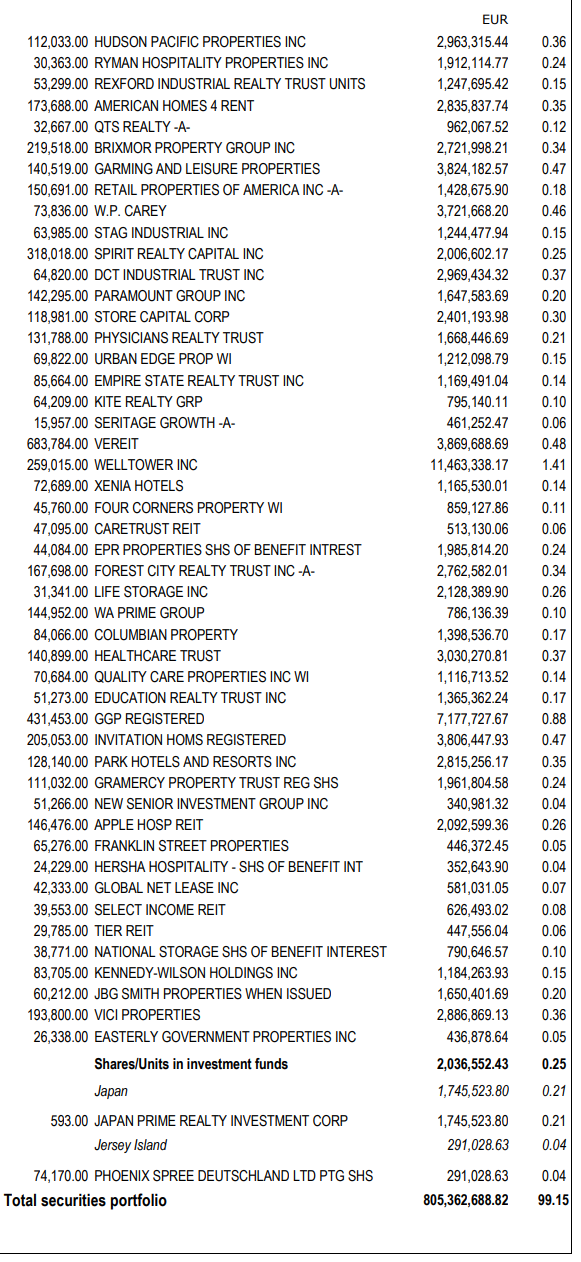

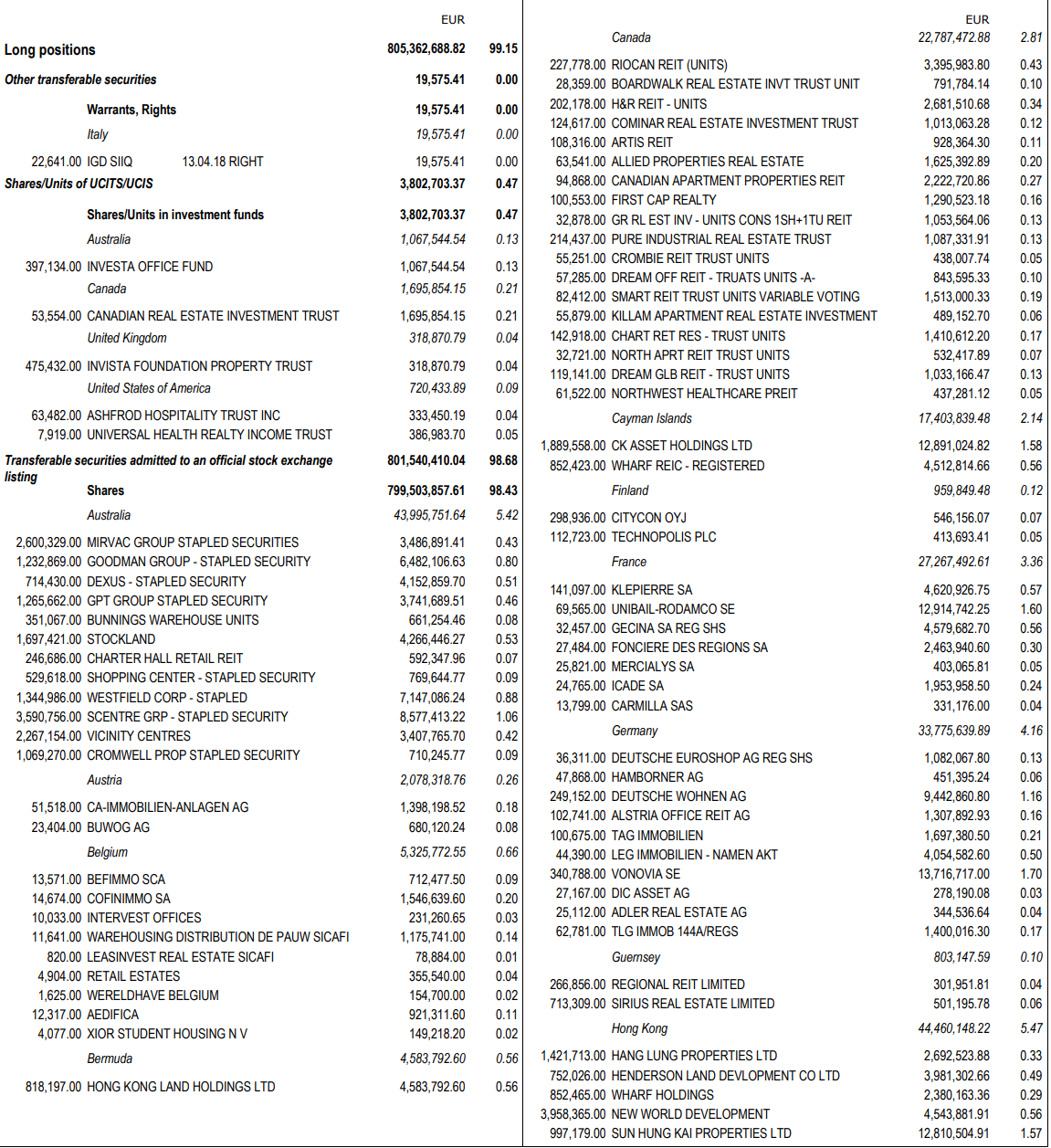

Y para terminar (queda mucho en el tintero ya que esto no es más que una primera aproximación a lo que es esta empresa) dejo unas fotos “molonas” de lo que uno está comprando que siempre es divertido saber de que es uno dueño exactamente:

Este artículo está lejos de ser un análisis serio o una recomendación de compra o de venta. Como en cualquier inversión todo podría salir rematadamente mal y el endeudamiento y su gestión pueden precipitar las cosas en una u en otra dirección. De modo que cada uno debería hacer su propia investigación.

Tengo intereses en la compañía de las que les hablado.