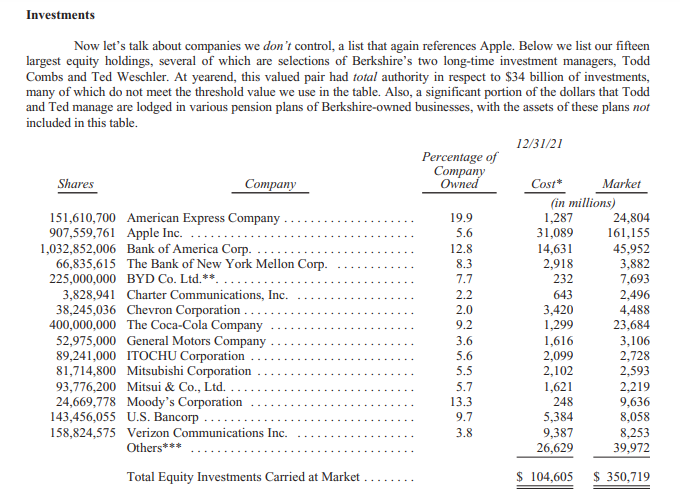

Están los tuiteros como locos por su 0.28% en un a minera de oro “Warren compra oro!!”. Pero ojo 0.28 de la cartera cotizada

¿alguien sabe que % supone la cartera no cotizada?

6 Me gusta

Menos de la mitad si mal no recuerdo.

Vamos que lo que viene siendo 0,10% máximo del portfolio!

4 Me gusta

He editado: era una minera, no un ETF.

Gracias @camacho113

3 Me gusta

Es verdad, es insignificante, pero supone toda una contradicción con su lema de comprar empresas que venden algo “tangible”, algo que según él no era el oro. Pero vamos, también en los 70 hizo grandes movimientos con plata.

5 Me gusta

También hay que decir -lo comentaba hoy Emérito-, respecto a la posible contradicción (el no comprar activos que no generan flujo de caja), que lo que ha comprado es una empresa que tiene unos gastos para obtener un producto que luego revende. Es decir, no es lo mismo invertir en oro físico que en una minera de oro.

Si les soy sincero, a mi me ha llamado más la atención cuando he visto las novedades su aumento en Store Capital, que el tema de la minera. No es que sea Store una empresa del todo desconocida por aquí, alguna vez se ha mencionado, pero como REIT me parece especial (y sus telefonazos habrá dado Buffett para ver cómo andaban los arrendamientos).

¡Que tengan un feliz domingo!

5 Me gusta

Yo la conclusión que saco es que Buffett le está empezando a copiar la cartera a Azvalor

9 Me gusta

Deslumbrados por el brillo del oro, les ha pasado desapercibido que Berkshire ha aumentado su posición en Kroger, tal vez por influencia de Adarve que entró en marzo.

14 Me gusta

Les dejo un pantallazo del guidance de la empresa que supuestamente va a destronar a Warren, según los “Gurús”:

Esta joya que va a perder este año según lo que comenta la compañía, alrededor de 250 millones de dólares, con unos ingresos aproximados de 125 millones en 2021, + una trincada de dilución de acciones por el valor de otros 50 kilos, llego a capitalizar 12.000 millones:

Recordarán los vídeos de mis amigos gurús hablando acerca de la misma:

. AMENAZA Inversiones de WARREN BUFFFETT?")

Por el momento ha vuelto a su precio de la IPO. Veremos si crece lo suficiente los próximos años, para justificar su precio actual.

Cuidado con los gurús porque los Excels lo aguantan todo.

Primero tendrá que generar una buena masa de clientes fieles y que no se vayan cuando suba precios, y luego por último, obtener unos beneficios del doble de los que tiene Linea Directa por ejemplo, porque de hecho capitaliza el doble que ella.

20 Me gusta

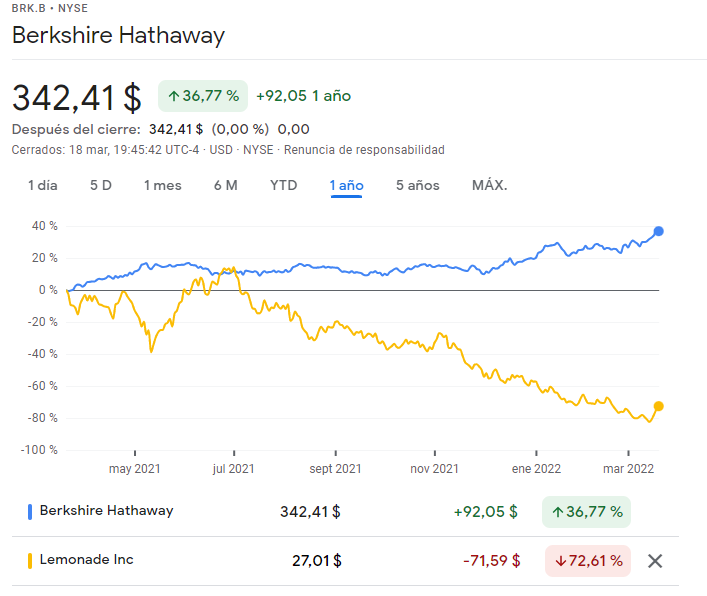

En el caso de que sufriéramos una invasión extraterrestre o bolivariana globalizada, hasta berkshire quebraría (se puede quebrar también sin deudas) pero BRK sería de las últimas en caer, eso sí, con el permiso de Lemonade

1 me gusta

8 Me gusta

Hay una cosa que me llama siempre la atención y son las rentabilidades tan brutales que se hicieron en la década de los 70 - 80:

Si siguen abajo la tabla, cada vez parece que cuesta más batir al S&P500, ¿Qué opinan?¿son los mercados más eficientes?¿mayor tamaño de Brk?¿Ambos?

6 Me gusta

El tamaño, aunque digan muchos que no, importa ![]()

Hay que tener en cuenta además también que cada vez está más diversificado y eso hace que te pegues más al mercado. Antes concentraba más y no tenía tantos holdings dentro de holdings.

12 Me gusta

Yo creo que está bastante menos predispuesto a asumir según que riesgos para batirlo.

Vamos que tiene pocas ganas que le pase lo que le ha pasado a Paramés.

Aunque no creo que conozca este caso en concreto, sí tiene bastantes ejemplos de personas que les ha pasado, incluso de forma más exagerada.

Cuando ya vas ganando de mucho y tu situación se ha vuelto más complicada para aprovechar según que ventajas, igual en la ecuación riesgo/rentabilidad merece bastante menos la pena asumir riesgos que en otra época consideraba más razonables en vista de su situación entonces.

Indurain no solía ponerse a correr de forma desaforada en el Tour cuando ya llevaba más de 5 minutos de ventaja. Aunque también hay ejemplos de lo contrario.

18 Me gusta

- 🧨La REVOLUCIÓN de los seguros")

BRK.b vs. la Limonada; te tienes que escojonar (con perdón).

7 Me gusta

¿Han oído hablar alguna vez del cuento de la liebre y la tortuga?

Menudo flato le ha entrado a la de ARK, que hasta un viejo de 90 la ha pasado.

-2000

-2012

-2020

Las veces que se repite la historia esta… uno ya se aburre.

Cada vez que sale algún gañán diciendo que el abuelo ha perdido el toque, va luego y se marca un bagger ![]()

Tiene que descojonarse el maldito viejo cada vez que sacan un artículo. Ya sabe que en unos meses dobla el patrimonio. ![]()

![]()

![]()

![]()

27 Me gusta

Como siempre, este es el problema, que debemos de juzgar una estrategia a largo plazo que es donde cuesta mantener el tipo y se ven los resultados.

En este sentido a Brk no le puede toser nadie a día de hoy. Las estrategias aburridas…

10 Me gusta

Ya lo comentamos en alguna ocasión, Berkshire tiene muchos negocios que se apañan bien en un entorno de inflación, como los ferrocarriles, energía, seguros… y dentro de las cotizadas muchas también.

Va a ser interesante seguirla (¡mucho más que a esta de Lemonade!).

8 Me gusta