Según las calculadoras que estiman la esperanza de vida (por ejemplo, la de https://www.ssa.gov/oact/STATS/table4c6.html), a Warren Buffett le queda un promedio de 4,2 años. A Charlie Munger, 2,6 años. Pueden vivir más o menos, son medias estadísticas.

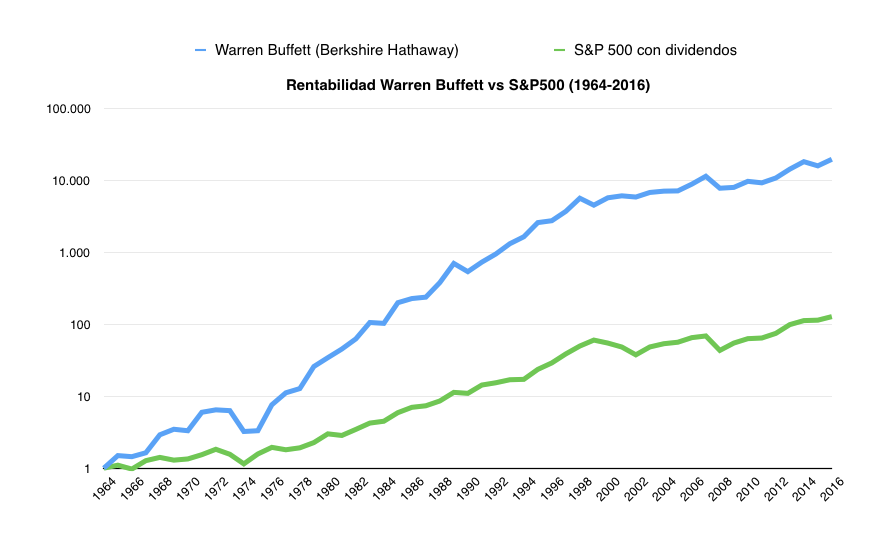

Resumiendo mucho, Berkshire es un holding que posee varias aseguradoras, invierte en empresas cotizadas (más del 75% en Apple, grandes financieras de USA y Coca-Cola) y gestiona varios negocios privados, algunos más interesantes que otros. Tiene un market cap de $443 billones y un saldo de efectivo récord a la espera de cazar algún gran elefante (lleva varios años esperando). La rentabilidad de la acción fue increíble en sus primeras décadas, en las dos últimas no tanto.

Conociendo las trayectorias profesionales de Warren y Charlie, seguro que tienen meditado su relevo y dejan una cultura empresarial sólida. Las preguntas que me hago son:

¿Qué porcentaje de mi interés en Berkshire radica en la visión, la inteligencia y la experiencia de las leyendas de Omaha?

¿Qué porcentaje de mi interés en Berkshire radica en la rentabilidad histórica que consiguieron ambos inversores en sus primeros años?

¿Qué porcentaje de mi interés en Berkshire se debe al efecto manada?

¿Tendré la misma convicción con Gregory Abel, Ajit Jain o quien sea al frente?

¿Lo seguiré haciendo cuando se marquen su primer Kraft Heinz o cuando lleven 4-5 años sin batir al mercado? ¿Sacaré mi dinero en el peor momento?

¿Mejorarán al S&P 500 o al MSCI World, sabiendo que el alfa a largo plazo es una rara avis que requiere de una compleja combinación de talento, estructura, incentivos y un entorno favorable que se escapa del control del gestor?

No tengo claras las respuestas.