Si la reversión a la media es un fenómeno importante a considerar, no lo es menos entender la dispersión de resultados y la complejidad inherente a los mercados.

En la práctica no suele ser nada fácil aplicar esa reversión a la media. Como comenta Peter Bernstein en Contra los Dioses: La extraordinaria historia del riesgo - Peter L. Bernstein , no suele ser fácil entender que esa reversión a la media se puede retrasar notablemente en el tiempo, pueden variar algunas premisas fundamentales del proceso o ese retraso del retorno a la media, puede implicar que el punto de equilibrio se haya movido notablemente.

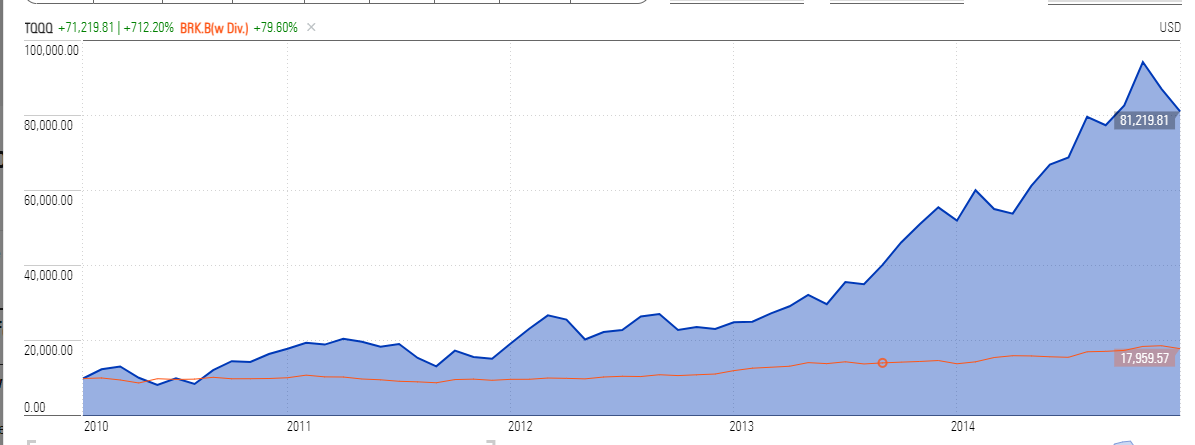

Volviendo a la comparación entre BRK y TQQQ (triple apalancado al Nasdaq), podemos ver por ejemplo el periodo de 2010 a 2015.(31-1-2015)

Viendo el enorme diferencial, uno podría esperar reversión a la media.

Sin embargo podemos ver como esa reversión ha tardado bastante más y de momento sólo se ha producido de modo muy parcial.

Vamos vayan con cuidado con aplicar reversión a la media en periodos muy cortos de tiempo y sin entender la naturaleza de ese tipo de fenómeno, o la naturaleza intrínseca de los productos que se comparan.

Ya saben también como suelen ser según que riesgos, el mercado tiene épocas largas donde premia muy por encima de lo normal asumir según que riesgos ( o no asumirlos) para luego tener otras épocas de lo contrario.

Si se apalancan al Nasdaq, en un mercado muy favorable, volarán literalmente y, en uno muy desfavorable, se pueden ir a 0.

Suele comentar por ejemplo William Bernstein que la gente tiende a pagar primas excesivamente elevadas por descorrelacionar y que eso les lleva a entrar en distribuciones de activos que lo han hecho especialmente bien en el pasado pero que llevan exceso de prima actualmente, lo cual, es muy probable que termine lastrando el resultado final del inversor en lugar de darle un plus.