Estoy de acuerdo con usted en mucho de lo que dice, por supuesto no soy de los que piensan que con indexarse ya se acaban los riesgos, bueno, el riesgo gestor y algunos de los errores que hemos visto si que se reducen. Al final como es obvio, el fondo indexado caerá y subirá lo que haga el mercado.

Se me ha entendido mal si piensa que yo desprestigio el estilo de gestión Value, de hecho tengo y mantendré una parte (reduciendo) en este tipo de inversiones. Ahora hay alguno estudios que apuestan por europa y value…veremos.

Pero mirando su segunda gráfica en la que a 5 años, un plazo ya adecuado, Magallanes y el indice llegan al mismo puerto, no considera que el indice tiene una mejora trayectoria, más limpia, sin tanta subida y bajada…y se lo dice alguien que está en Magallanes Europa y que valora a Ivan Martin… eso es lo que me hace no ser talibán de nada, cuestionarmelo todo y como no se lo que sucederá en el futuro, también apostar por la gestión indexada, que cada vez tenga un mayor peso en la cartera hasta llegar a un 30, 35…40%… veremos.

Saludos,

PD: Me he expresado mal, tanto Magallanes como el incide han tenido mas o menos las mismas subidas y bajadas, pero Magallanes lo ha amplificado…y al final han llegado al mismo sitio… al menos hasta ahora…

Alejandro Estebaranz lo ha confirmado en el webinar, se ofertará en primer lugar una clase fundadora al 0,75% para siempre hasta completar 10 millones, luego se cerrará.

Nota: Ha anunciado que cuando se vaya a lanzar el nuevo fondo (últimos de marzo, primeros de abril) explicará en un webinar en Rankia todos las características de manera más pormenorizada.

Pues sí, ha comentado que en cuanto se complete los 10 millones SE CERRARA, supongo que entonces se abrirá la clase general del TV/SC a 1,35%, pero todo esto según ha dicho lo explicarán en cuanto se vaya a lanzar el fondo. Como pensaba, va a ser una “extensión” del TV (modo de gestión, áreas geográficas, tipo de empresas), pero dedicado a las small caps. De hecho ha llegado a decir que el ve como lógico dedicar un 80% de inversión al TV y un 20% al TV/SC, y así lo van a hacer ellos.

Nota: Ya sabemos que a ti las small caps, como que no, osea que ni fundador ni soberano

Aunque ya respondí a su comentario en este foro, no tenía intención de escuchar el webinar de TV pero reconozco que su comentario me hizo escucharlo y hacer estas cuestiones directamente con los implicados y en público como usted resaltaba. Le pongo a continuación copia del correo que mandé al coordinador del webinar para que se la trasladase al gestor. Resultado, NADA, no se ha planteado ni comentado nada de lo que he escrito… por mi no será.

***Buenas tardes, ***

Después de leer la última carta trimestral en la que se resalta una rentabilidad del 9,5% anual y que ese es el resultado que habría obtenido alguién que hubiese entrado en ese momento, no se hace la mínima mención a que eso se obtuvo con un pequeñísimo capital y el acierto de encontrar entonces una compañia como Umanis, que supuso esa sola compañía una rentabilidad adicional del 15% en 18 meses, lo cual es muy difícil que pueda repetirse dado el mayor patrimonio actual bajo gestión. Pienso que dar esos datos en “bruto”, sin los matices que indico puede dar lugar a una impresión de resultados sesgada.

De hecho el VL actual es el que tenía True Value a mayo de 2017, es decir, de los 6 años, casi los 2,5 últimos años en que gestionan más capital, están planos, (con fuertes altibajos en este tiempo).

No se hace mención de las dificultades de True Value, con salidas netas de capital en los últimos 18 meses de 75 millones de euros, que representa el 34,9% o la salida de 4.100 participes que representa el 34,7% de lo que tenían hace 18 meses. (datos a 31 diciembre)

Y por último, dados los últimos datos que he indicado sobre TV, no sería más interesante dedicar esfuerzos a gestionarlo y no me refiero solo a la cartera sino a los partícipes, reducción de patrimonio, etc., en lugar de abordar ahora nuevos proyectos que requerirán una atención especial. O tal vez como consecuencia de la caída de patrimonio y participes de TV se emprenden estos nuevos proyectos para compensar la reducción de ingresos en TV?.

Me gustaría un comentario sincero sobre estos temas.

Por mi parte no tengo nada más que hablar, le aconsejo ya que le veo superpreocupado por el futuro de este fondo y de sus inversores, sin ser un inversor de esta gestora o como ha repetido en muchas ocasiones un inversor “testimonial”, que dirija la carta a la gestora directamente, ya verá como le contestan.

Nota: Por si le interesa, me comunica Samuel Izquierdo, el moderador, que las preguntas y dudas serán contestadas por Alejandro Estebaranz en el hilo del True Value en Rankia.

He hecho lo que usted y como usted me ha sugerido, dando la cara directamente con los implicados y en público… ahora me sugiere que lo haga en privado…no era mejor en público?

El índice ha llegado al mismo puerto ahora, pero en 5 años ha estado por abajo. Es como le comentaba en el anterior correo, ¿quien nos dice que Cobas (por poner un ejemplo) no supera a los índices en dos años? Entonces habría sido una oportunidad de oro para acumular. La cuestión es que pueden ocurrir muchos escenarios aleatorios, igual magallanes puede tocar al índice ahora pero se vuelve a despegar y el que haya comprado ahora ha hecho una buenísima aportación.

Al final, es sentirse cómodo. En mi caso, prefiero tener a Ivan Martín gestionando mi dinero que en el MSCI Europe, oye y si no lo bato y obtengo una rentabilidad maja… Sólo se una cosa, lo normal en magallanes,cobas, true value es mantenerse alejado de burbujas.

En los últimos años a aumentado la desconfianza sobre ciertos gestores que en el pasado ofrecieron buenas rentabilidades pero que en el presente no les está yendo tan bien. Y por lo visto persiste.

Uno de los factores que pueden haber encadenado dicha desconfianza es fruto de pensar que, se sigue a una persona por su filosofía cuando quizá, se está siguiendo una filosofía por que se ha idealizado a una persona. En ese momento la filosofía pasa a ser doctrina y la persona en una autoridad mística (y no hay nada más incómodo para un mito vivo que tener seguidores escépticos).

En mi caso reconozco que mi metodología de inversión se ha ido modificando, tal como introduje brevemente en mi carta de presentación, y que estos cambios me han hecho ser más precavido a la hora de recibir el mensaje de los gestores (válido también para los empresarios de las empresas que sigo y que invierto).

Uno de mis hábitos previos a la hora de depositar mi dinero en los gestores es valorar su coherencia. Para ello analizo el discurso emitido en entrevistas, conferencias, artículos, etc., haciendo especial hincapié en indagar en sus razonamientos a la hora de asumir pérdidas o malas decisiones inversoras, para posteriormente contrastarlo con sus actos. Siempre contrastar lo que se dice con lo que se hace. Forma parte de mi proceso de investigación cualitativa.

Valoro enormemente aquellos que reconocen públicamente los errores, y que evitan construir argumentaciones que excusen su responsabilidad sobre las malas rentabilidades. Realmente, esta idea la aprendí de lecturas y escuchas de conferencias de gestores y empresarios que, posteriormente comprobé que algunos de ellos no lo llevan a la práctica.

¿Y si en el presente les fuera bien? ¿Y si dentro de dos años les fuera bien? ¿Y si los inversores invirtieran sin conocer bien ni el producto ni la forma de gestión? Cuando la perdida de confianza se basa en

el analisis de los resultados a corto plazo (pensemos que algunos gestores, que aunque tienen un gran historial, han puesto en marcha proyectos que les falta mucho por rodar), se está cometiendo un error importante. ¿A usted que le parece la marcha del True Value? No está presentando resultados tan malos.

Me gustaría conocer la opinión de alguien que lleve desde el principio, desde el primer año.

Expongo las preguntas que se quedaron sin responder en el webinar de Rankia sobre la cartera del TV para el 2020 por si se quieren comentar, así como del nuevo fondo y las actividades de la nueva gestora, dada la gran cantidad de temas a tratar. No me cabe duda que Alejandro Estebaranz y @Joseluistruevalue las contestarán cuando puedan en esta u otras plataformas debido a la expectación que ha causado el lanzamiento del nuevo fondo en la comunidad inversora que como dice @Manolok la formamos cuatro frikis con cuatro euros

En mi opinión esta iniciativa es un paso adelante en algunos aspectos, del que tendrán que copiar las grandes gestoras. Empiezan de alguna manera las pequeñas, pues eso, a ver si copian las grandes.

PREGUNTAS SOBRE EL NUEVO FONDO:

True Value bajó un 20% en 2018. ¿Qué máxima caída (drawdown) podría tener True Value Small Cup en un entorno semejante al comentado 2018?

Ha dicho que el fondo de Micro será más concentrado. ¿Puede desarrollar esta idea? ¿Por qué mas concentrado que el True Value? Cuál es el Numero de posiciones objetivo, ponderación,…

¿Sobre quién va a recaer la responsabilidad de análisis de las empresas del fondo de small caps?

¿La comisión de reembolso del futuro true value small cap del 3% solo afecta a aquellos que retiren su capital durante los tres primeros años o es permanente?

Cuando el nuevo fondo supere la clase fundadora, ¿creareis otro fondo para la otra clase?

Al invertir en compañías más pequeñas y de menor liquidez, ¿habéis pensado alguna medida para proteger al participe “de largo plazo” que no toca la aportación vs el participe que tradea o “entra y sale” a menudo?

¿Se podrá contratar desde una web propia de true value y así pagar menos comisiones?

PREGUNTAS PERSONALES:

Me surgen dudas sobre la capacidad de un gestor para llevar dos fondos con aproximadamente 100 empresas en cartera+ asesoramiento y demás, ¿cómo vais a plantear la organización? ¿No es querer abarcar demasiado gestionar 2 fondos y asesoramiento personal? Es preocupante que no os centréis en gestionar una sola cartera

¿Es viable una gestora con un fondo de 118 millones a día de hoy y otro pequeño de small caps?

¿Cómo será el skin in the Game? ¿Qué porcentaje personal tendrás o recomendarás a tus familiares entre los fondos de True Value?

¿Qué cambios habéis realizado en la dimensión de vuestro equipo para poder compaginar gestión de ambos fondos sin perder la calidad?

¿Qué vías contempláis para prestar el servicio de asesoramiento? Online, presencial…?

¿Qué valoración haces de que el principal ratio usado por Buffet para valorar si el mercado está sobrevalorado o no esté en máximos históricos? (me refiero al ratio TMC/GNP)

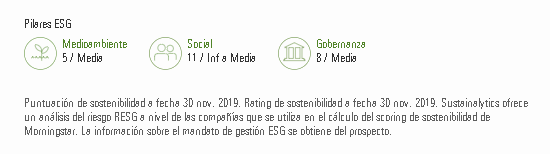

¿Tenéis en cuenta el factor “sostenibilidad” en este tipo de productos?

PREGUNTAS SOBRE EMPRESAS:

En relación a NV5 Global Inc, ha ganado varios contractos en enero 2020, ¿al precio actual de 62 USD no ve interesante el fondo aumentar?

En relación a KLX Energy, ¿la desacelaración del oil shale en USA que esta existiendo le va a seguir afectando al disminuir los servicios a prestar a dichas compañías?

¿Conoces Recipe Unlimited?, un franquiciador de restaurantes canadiense muy similar a MTY, cotiza mucho más barata.

¿Cómo ves Constellation Software?

Aunque sabemos que no tienes la acción en el fondo, ¿cuál es tu opinión sobre Tesla y la subida que lleva en estas semanas?

¿Cómo ve la empresa Groupe Guillin ? con una regulación tan dura con el plástico

Nota: Hay muchos aspectos concretos del nuevo fondo que Alejandro explicó en el webinar y que igual ya contestan a algunas de las preguntas como tipos de empresas, áreas geográficas, nº de empresas, ect., es mejor ver el vídeo. Por ejemplo, aconsejaba y así lo van a hacer ellos, invertir un 80% en el TV y un 20% en el TVSC.

es que es verdad

No es por repetirme pero es que Cobas, az y Magallanes rondan el 0.4-0.5% del mercado FI españoles.

Visto de otra forma, el mayor fondo de BBVA con unos 11.000 millones es aproximadamente 80 veces True value, 70 veces la suma de todos los fondos de Esfera, 100 veces Valentum y 200 veces Horos. UN SOLO FONDO.

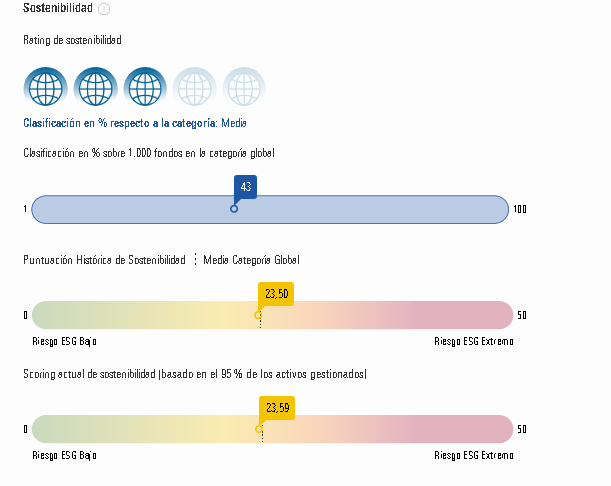

Aunque no tiene nada que ver con el objeto de este foro y pido disculpas si a alguien le molesta, recurro a usted por si tiene información relevante sobre fondos ISR.

Hasta hace poco, sin profundizar, pensaba que era un tema más de maquillaje pero cada vez oigo más voces e informes de la importancia de invertir con este criterio y no solo por “quedar bien”, sino porque aunque no se crean los motivos, ya hay y habrá mucho más flujo de dinero hacia este tipo de empresas/fondos por lo que parece que apunta bien.

Me respondo a mi mismo, estoy mirando en San Morningstar y hay bastante información sobre este tema. Pero aún así si puede aportar algo se lo agracezco.

A lo que quería llegar es que esto va por modas y lo malo que tienen las modas es que acaba sobrecalentándose demasiado el tema y luego vienen los disgustos.

Buenas alegrías me ha dado a mí este señor los últimos años! La verdad es que me encanta la metodología, su filosofía y las compañías que lleva en cartera.

La última aportación que hice a su fondo fue ya hace 1 año y medio aproximadamente.

Según Morningstar no ha acatado a rajatabla el ESG.