Los que metieron del 1 al 10, será 0,75, y a partir del 10, será 1,35, igual da que sea en un mes que en un año.

Creo que eso no va a funcionar como ud. piensa salvo que creen clases específicas, pero ya veremos cuando lo expliquen mejor.

3 Me gusta

Entiendo que no van a hacer distinciones entre los que invirtieron antes de que el fondo tuviera 10M y los que invirtieron después, eso es lógico porque además a nivel contable sería un follón (aunque compensar a los inversores de largo plazo es una asignatura pendiente en todos los fondos).

Si el fondo tuviera 20M, cobrarían 1.05 a todos los partícipes (0.75 los primeros 10M y 1.35 los 10M restantes) o 1.35 en general? Si es lo segundo, considerando que no creo que vayan a tener mucho problema en captar bastante más de 10M, podrían haber dicho que el fondo cobra 1.35 y santas pascuas, que no está nada mal viendo de dónde venimos.

Lo de que se conozca el nivel al que se cerrará el fondo me parece todo un acierto. No me queda claro si el cierre será solo a nuevas aportaciones, a nuevas suscripciones o directamente se obligará a reembolsar el dinero que haga crecer por encima de ese límite al fondo. Supongo que la convención es que no se aporte más dinero a partir de esa cantidad, pero creo que hay diferentes prácticas.

¿De qué manera lo van a hacer? No he encontrado nada al respecto.

Imagino que será la primera opción que comenta. 0.75 sobre los primeros 10MM y 1.35 sobre el excedente.

Creo que es Baelo que tiene una estructura de comisiones por tramos similar.

1 me gusta

Es que si no, al que haga su aportación periódica de 200 euros que suponga que el fondo llegue a los 10M y un euro va a haber que hacerle una visita a su casa.

1 me gusta

SI se crean clases distintas, como hizo Magallanes con el European y el Iberian no hay problema. De lo contrario es muy complicado desde luego

2 Me gusta

3% de comisión a los reembolsos anteriores a 3 años.

2 Me gusta

Un 3% es lo que puede bajar en un simple día un fondo de estas características, no veo que esto sea un impedimento excesivo si se quiere reembolsar/traspasar

2 Me gusta

Yo entiendo que va a haber dos clases distintas como en su día hizo Magallanes European. Creo que sería una manera de recompensar a los primeros inversores que más confían en el fondo. No deja de ser una acto de fe invertir en un fondo sin unos resultados demostrados anteriormente.

1 me gusta

Yo no creo que gente que permanece menos de un año de media en fondos vaya a meter a un microcaps con comisión de reembolso. Además, no es lo mismo inversores que meten 1000€ que alguien con un capital importante.

Y más teniendo en cuenta los precedentes de Magallanes (en cuanto a comportamiento).

Hola.

Dadas las comisiones fijas que estais hablando, no me extrañaria que en R4, le añadiesen custodia como a atros fondos.

Veremos

1 me gusta

Creo que pronto intervendrán por aquí para dar todo tipo de explicaciones, de todas maneras, el 6 de febrero, a las 5 de la tarde hay un webinar sobre el TV en Rankia se puede aprovechar para hacer preguntas del nuevo fondo. De todas maneras me da que el fondo no va a estar centrado en microcaps, más bien en small caps. De hecho se denomina TV Small caps, puede que tenga micro, pero en pequeño porcentaje.

2 Me gusta

¿Se puede hacer legalmente? Yo no veo porque tiene que ser complicado?

Dado que las comisiones no se descuentan de la cuenta corriente del cliente sino del valor liquidativo del fondo obligaría a tener dos valores liquidativos distintos para un mismo fondo/ compartimento / clase /ISIN lo cual es, que yo sepa, imposible.

La solución obvia es crear varias clases distintas (dos en este caso) con ISIN distinto y condiciones distintas (tanto de acceso como de comisiones). Que precisamente es lo que hizo Magallanes y también algunos fondos de R4, Abante… y casi todas las gestoras foranas. De igual modo que las gestoras bancarias suelen tener una clase mas barata para carteras gestionadas.

Edito: otra opción sería una comision por tramos pero claro eso afectaria a todos los partícipes

5 Me gusta

Buenos, a mí ese “comunicado” me ha dejado bastante frío. Parece que van a crear un fondo tipo “carta a los reyes magos”.

Añaden 1 fondo más, alguien tendrá que llevar la operativa del fondo y es una tarea muy complicada a nivel regulatorio. Señalan que hasta ahora no dedicaban tanta parte del fondo a Small Caps, ¿quiere decir que ahora van a pasar más tiempo estudiando empresas que no entraban en su radar? También ofrecerán asesoramiento y gestión de carteras. Son 2 personas, comentaron que se les unirían más, pero no veo más información en ningún sitio. ¿De dónde van a sacar el tiempo? No sé, pero me parece muy complicado que todo llegue a buen puerto porque no parece que la estructura (hasta donde nos han contado) esté preparada para la avalancha de trabajo, ni a nivel de análisis ni a nivel operativo.

Estaba esperando a llegar a 18€ de VL para deshacer mi posición. Ahora mismo la deshago.

Edito: a las 17:41 me he hecho partícipe de AMUNDI INDEX MSCI WORLD AE-C, mientras decido qué hacer con el dinero que tenía ahí invertido

7 Me gusta

De entrada le diré que todos los inversores del True Value estamos a la espera de confirmación de varios temas sobre la nueva gestora y el nuevo fondo. Desconozco si se van a pasar por aquí. En Rankia se ha abierto un hilo específico sobre el nuevo fondo anunciado donde ya se están planteando ideas y dudas, y mañana, 6 de febrero, a las 5 de la tarde, Alejandro Estebaranz, va intervenir en un webinar, en Rankia, para explicar la cartera del TV para este año, así como aspectos sobre el nuevo fondo. Me consta que le van a llover preguntas sobre este nuevo proyecto. Todas las dudas que usted se plantea, dado como está el patio, son lógicas desde el punto de vista del inversor. He contacto con ellos personalmente y están tranquilos e ilusionados. No es un comenzar como otros productos que vemos como están surgiendo en la actualidad, ya tienen seis años de experiencia donde les ha pasado de todo (bajadas de patrimonio, de rentabilidad, subidas importantes, errores, aciertos, etc.) y han tenido tiempo de hacerse con un background a nivel de empresas detectadas como oportunidades (sobre todo en small caps), trabajo con filtros automatizados (parecido a los modelos de Adarve), contactos por todo el mundo, etc. No son los novatos del comienzo y saben lo que se hacen. Me consta que en estos momentos están negociando con Renta 4 la salida al mercado del fondo y esperando a la vez la luz verde de la CNMV de aquí a fin de mes.

Sobre carta a los Reyes Magos, yo no lo veo así. Han dejado claro y por escrito lo que va a ser este fondo: un fondo de small caps, concentrado en pocas empresas de los países donde ellos tienen más experiencia y para largo plazo. O te gusta como gestionan o no. Que luego nadie se llame ha engañado. Sobre las condiciones comerciales del fondo, es que no los gestores del TV, es que todos, repito, todos los gestores se van a tener que poner las pilas más pronto que tarde y empezar a plantear condiciones más competitivas y no sólo en fondos “específicos” como este nuevo.

Sobre la dimensión de la gestora, parece que van a ampliar la plantilla (apareció en noviembre en diversos medios de comunicación como Funds People el perfil de las nuevas incorporaciones), por mi parte estoy tranquilo en cuanto a la capacidad y experiencia del equipo, empezaría a preocuparme si el patrimonio del fondo empezara a bajar drásticamente, sobre todo si inversores como usted, con todo el derecho del mundo, que tienen posiciones (no sé si es su caso) de años y con buenas rentabilidades se marcharan, no porque no confían en el equipo si no porque piensan que entrar en un fondo indexado es mejor en cuanto a rentabilidad y riesgo. Y aquí ya no profundizo más porque por estos lares hay personas infinitamente más preparadas que yo para hacer un estudio comparativo de lo que puede pasar con el TV o el TVSC y los fondos indexados, claro, si se atreven

3 Me gusta

Usted que tiene contacto directo con los gestores decía hace 5 días que creía que se pasarían por este foro para dar explicaciones. Ahora dice que desconoce si se pasaran o no.

El problema de este fondo y de alguno más “Balue” es que han perdido la confianza y eso es algo que se tiene o no. A mi me parece muy bien que dos amigos se junten para vivir a costa de esto, como el caso de True Value, Valentum y alguno más, poniendo las máximas comisiones que permite la ley, pero crear nuevos fondos y nuevos servicios como el asesoramiento sin una estructura adecuada…pues no dá mucha confianza, me suena más a una huida hacia adelante por los resultados obtenidos y no hablo de rentabilidad, hablo de evolución de los reembolsos netos obtenidos y el número de participes que han abandonado ya el proyecto.

Desde junio del 2018 hasta diciembre 2019, un año y medio, TV todos y cada uno de los meses ha tenido suscripciones netas negativas (más reembolsos que suscripciones) y también todos los meses se han dado de baja como participes, no es que redujesen la inversión, han cancelado la posición en TV.

En estos últimos 18 meses ha tenido reembolsos por 120,3 mill. y suscripciones por 45, por tanto con una salida neta de 75,2 millones.

Ha pasado de 215 mill. en junio 2018 a 118 millones al día de ayer. Y el número de participes ha sido parejo, de los 11.800 que tenia hace 18 meses a los 7.545 que tenía ayer.

Con todos estos datos, ¿no sería mejor que se dedicasen a gestionar el fondo que ya conocen, y no solo hablo de gestionar la cartera, en lugar de ofrecer nuevos servicios de asesoramiento y nuevos fondos?. Y visto lo visto y sin saber por supuesto que nos deparara el futuro, está claro que la rentabilidad obtenida en un fondo indexado global esta siendo superior a la de TV y con una volatilidad de casi dos puntos menos, 10,84 frente a 12,77.

Queda muy bien tratar de hacer bromas sobre la gente que decide indexarse, o contrata con un roboadvisor (indexa) aunque nadie se haya reido (en mi caso en eso estoy, en incrementar en fondos indexados), pero datos son datos.

Saludos,

6 Me gusta

Sobre si se pasarán por aquí o no, es cosa de ellos y los responsables del +D, yo todavía no pertenezco a la gestora y mucho menos al staf de esta magnífica plataforma.

Por lo demás, ya sabe, mañana en el webinar, si tanto interés tienen en analizar un fondo en el que no invierte o invierte “testimonialmente”, plantea todas estas cuestiones. Es mejor dar la cara directamente con los implicados y en público.

Muchas gracias por su información.

¿Dar la cara directamente y en público?.. pero es que lo que acabo de escribir no es suficientemente publico. Y supongo y no creo equivocarme que los gestores leerán este y otros foros y si quieren, como hacían antes pueden intervenir libremente.

Saludos.

1 me gusta

Efectivamente, indexarse es una opción totalmente lógica. Lo que no es tan lógico es el incremento en inversión pasiva en base al espectacular rendimiento de los índices más importantes en los últimos años y a la valoración extremadamente exigentes de las principales compañías que los componen en la actualidad..

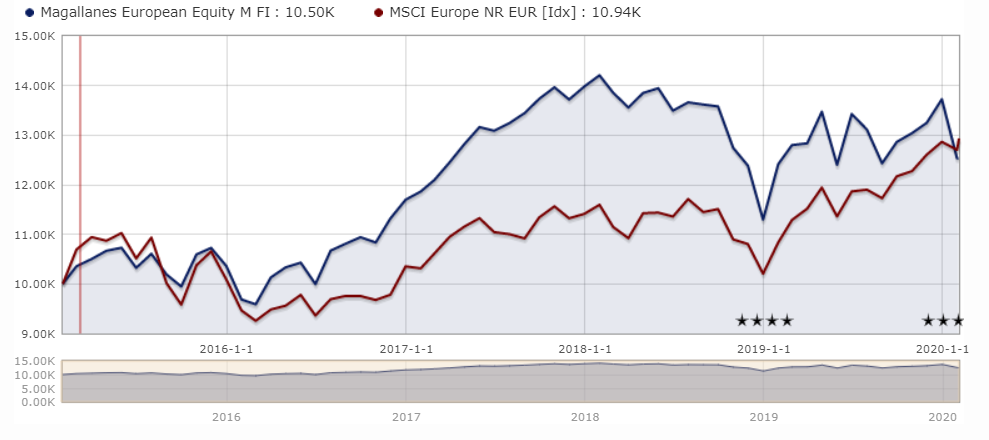

Según miremos la foto en un periodo u otro, un fondo pulveriza a un índice o no, y vicerversa. Cada vez soy más consciente de la inconsciencia de muchos inversores a la hora de suponer que un GAP nunca se va a cerrar. Por ejemplo lo hago con un fondo activo (de los de pata negra entre la comunidad) y el MSCI Europe:

Si hacemos una captura de magallanes European hace justo dos años: El MSCI Europe es una patata, magallanes más que dobla su rentabilidad a 3 años.

Sin embargo, si miramos la fotografía actualmente, upsss:

¿Quiere decir esto que Magallanes no va a superar al índice a futuro? ¿Veremos a cobas o true value superar al MSCI World?

Cuidado con desprestigiar el Balue, que estudiar bien las empresas que se compran no suele ser una mala opción.

11 Me gusta