Yo…si le sirve de algo estimado @camacho113 últimamente hasta trato de fijarme en el coste de la liquidez que mantienen los fondos.

No me resulta fácil debido a mis limitados conocimientos pero cuando comuniquen a la CNMV los reportes anuales pienso dedicarle cuantas horas sean necesarias.

Empiezo a valorar mucho la transparencia de ciertos FI a la hora de informar sobre los verdaderos costes reales.

Si al final el dólar se va a su sitio acabará compensándose el coste que ha ocasionado en los últimos años.

Pero empezar todos los años con un -2% por las coberturas a largo plazo va a costar hacer remontar al fondo. Es como si uno sale a correr con pesas en los pies.

Sería interesante preguntar al equipo de TV si va a estar siempre el fondo cubierto y también preguntar acerca del nuevo proyecto que tienen en mente si va a seguir la misma filosofía.

En el canal de El Arte de Invertir que de vez en cuando frecuento, más de uno y de dos le han preguntado a AE acerca del nuevo proyecto. La respuesta que da es que “pronto” van a sacar un fondo solo de small caps, nada más. Yo creo que en su momento informarán no sólo sobre el nuevo proyecto sino sobre la gestora en general. Y es que ya no se trata de ofertar un nuevo fondo sin más, sino de estructurar una nueva gestora. Siendo como son profesionales y ya bastante curtidos en todos los sentidos, hasta que no tengan todo pensado, atado y bien atado no dirán nada. Si es así, les alabo este “silencio”.

Desde mi ignorancia sobre divisas, no sé cual debe ser el sitio del EUR/USD.

En 1998 cuando empezó era prácticamente 1, hasta 2008 llegó a 1,6. Y desde ahí ha ido cayendo como una sierra de forma constante hasta los 1,11 de últimamente… No acabo de ver el motivo por el que desde 1998 el euro siga aun revalorizado frente al dolar, más bien veo motivos para todo lo contrario…

Yo es algo en lo que hasta hace tiempo no reparaba. Incluso cuando escuchaba a gestores que decían que eso les daba “flexibilidad” lo alababa.

Personalmente desde el amateurismo total prefiero FI que no cubran moneda porque reducir costes creo que a largo…muy largo plazo beneficia al cliente. Potenciar subidas o bajadas en sistemas retributivos con comisiones de exito digamos…“raras” o al menos difícilmente entendibles para un intelecto limitado como el mío…no se…

Y bueno que tampoco entiendo muy bien cubrir moneda en compañías como BRK o Alphabet…si me dijesen compañías Venezolanas o Argentinas pues quizá…

Desde luego es un tema para mi relevante al que ahora si que prestó atención.

En RF si que le veo sentido a cubrir divisas ya que en RV hay esa compensación vía aumento beneficios de la empresa. Aunque claro para eso también puedes coger directamente RF en EUR

Además…dándole vueltas…si cubres moneda en RV…no debería ser porque crees que eso te va a beneficiar? Si eso es así…no existirían otras maneras más “seguras” para ganar dinero.

Por otro lado…si esto no es así…y partiendo de la base de que nadie desea “pegarse un tiro en un pie” (ni siquiera el gestor profesional) …no parecería más interesante dentro del análisis fundamental que hacen “restar” al margen de seguridad que establezcan esa posible depreciación??

Jo…la verdad es que me esta costando mucho entender el por qué…serán las horas ya…

Supongo que en parte será para evitar desviarse mucho de los índices en euros.

Porque si hacen la misma rentabilidad que el índice pero la divisa se les mueve en contra, la rentabilidad comparada es menor

En mi cartera personal el tema de la divisa me es indiferente, unas veces me beneficiará y otras me perjudicará. Pero entiendo que en un fondo puedan valorar este tipo de cosas aunque a largo plazo les reste rentabilidad. Quizás si lo explicaran bien se podrían ahorrar la cobertura pero es su decisión.

Pues tras mucho meditarlo, decidí liquidar la posición que tenía en True Value. No era muy grande pero la verdad que en los últimos tiempos he visto puntos que no me terminan de gustar como el alto valor de rotación de cartera, el nuevo enfoque que le han dado al canal “El arte de invertir” primando el marketing y la captación de nuevos inversores.

Que conste que me sigue pareciendo un buen fondo para cubrir small caps pero también he decidido este 2020 quitarme los fondos caros y el día que True Value alcance máximos (o resetee la marca de agua) pasará a ser un fondo con comisiones bastante altas.

Esto es lo que pone Alejandro en su blog, en el repaso del primer año del fondo.

“Si en True Value siguiéramos una política de no cobertura el resultado sería un poco mayor pero el inversor medio está demostrado que no tiene estomago para soportar la volatilidad de la renta variable, por eso si se le hace el camino menos volátil, saldrá ganando.”

Lo que no puedo estar de acuerdo porque no creo que la fluctuación de divisas sea tanta en comparación con la volatilidad del tipo de empresas que puede llevar True Value.

Porque invierten en países con monedas estables, tipo Canadá, USA, UK, etc.

Al final quién no soporte la volatilidad del fondo +divisas se saldrá, como se ha demostrado con la caída del AUM del fondo. Y a costa de incrementar los gastos de los que se mantienen dentro.

Habría que ver si en el nuevo fondo pondrán cobertura también, lo vería menos justificado aún que en el actual.

Es un error creer que cubrir la moneda baja sensiblemente la volatilidad a largo plazo.

Hay épocas de todo.

Quien cree que si cubre la moneda evita el riesgo del posible cambio de la moneda se está equivocando en la forma de analizar el riesgo de la propia renta variable.

Obviamente hay que tener presente la posible influencia del cambio. Para alguien que esté invertido mayoritariamente en dólares, por poner un ejemplo, si el tipo de cambio se va de 1,1 a 1,4 euros , le va a penalizar. Pero este efecto también puede ser en dirección contraria.

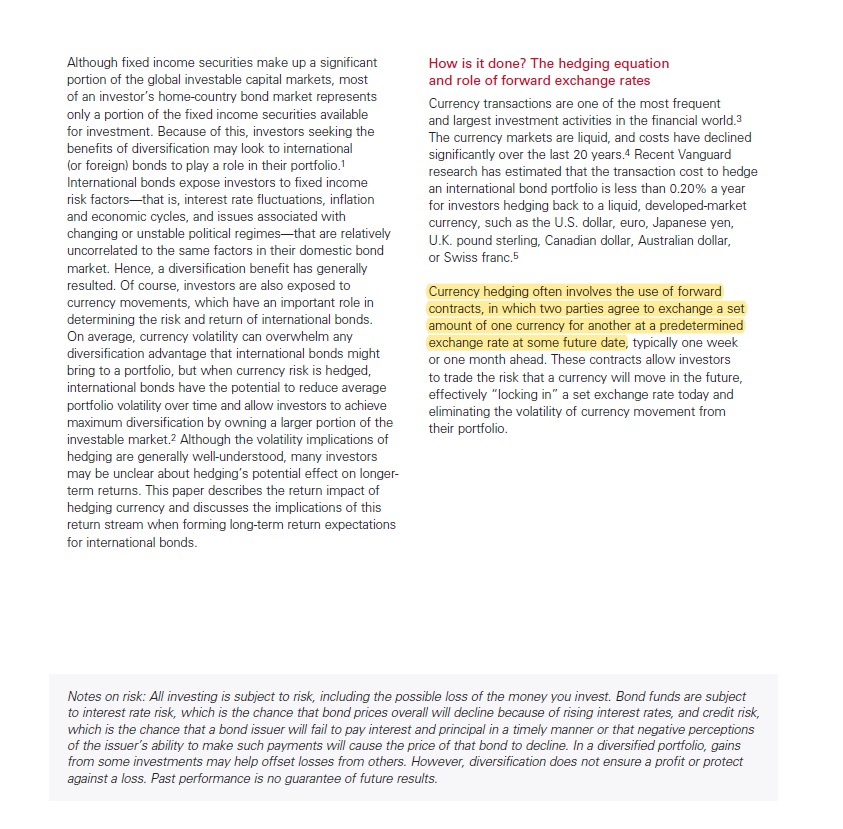

Les voy a poner un ejemplo fácil

En esta imagen tienen la rentabilidad para un inversor británico en la caída de 2008. El estar invertido en otras monedas y no cubrirlas hizo que las caídas que sufrió fueran sensiblemente inferiores.

Esto no tiene porque ser así en todas las caídas, pero pensar que cubrir la moneda nos va a “ayudar” a bajar la volatilidad suele ser un error como muestra el ejemplo.

El caso de True Value me resulta paradójico porque he visto a personas aceptando premisas que posiblemente ni entienden bien como es el posible efecto de la cobertura de las monedas o el ya comentado, sobre que se puede conseguir, en una cartera con presencia significativa de small o micro caps, un control notable de la volatilidad a largo plazo.

¿Alto valor de rotación de la cartera? Exactamente, ¿A que se refiere? ¿Primando el marketing? ¿A costa de que? No es un fondo exactamente para cubrir small caps no solo por folleto, hay otros fondos que sí son específicos de small caps. De hecho han anunciado que van a sacar un fondo específico de small caps. En cuanto a comisiones está visto que a partir de ahora quién no pueda competir con los índices es caro, al margen de resultados, no le digo si los resultados no acompañan que no es el caso del TV.

Si el inversor medio no tuviera estomago para soportar la volatilidad en renta variable…simplemente no invertiria en fondos de RV, lo de relacionar la cobertura y la menor volatilidad, como ha explicado argenjori no siempre está justificado.

Pongo datos sacados de Citywire de volatilidad de True Value:

Plazo de 1 año, volatilidad 13,1 Rango 121 sobre 128 fondos

Plazo 3 años, volatilidad 13,7 Rango 110 sobre 112 fondos

Plazo 5 años, volatilidad 11,8 Rango 80 sobre 93 fondos

Que lejos están estos datos de volatilidad cuando los asesores presumían de que controlaban el riesgo y obtenían resultados de volatilidad un 30% inferiores a sus competidores.

A la vista de los resultados no parece que la estrategia de cubrir la divisa con el fin de mejorar la volatilidad les haya funcionado muy bien.