Si quitan las comisiones cobradas, que deben de superar el 3% anual en promedio en total, diría que sí que han superado al índice.

En cualquier caso, y aún teniendo predilección por la gestión activa, es incluso divertido, desde el punto de vista teórico, ver como el hecho de tener que vender horizontes temporales inferiores a los reales, termina comportando intentar hacer toda clase de equilibrios imposibles.

Ya saben la vena comercial termina yendo en sentido contrario de la vena inversora.

Totalmente de acuerdo @agenjordi. Lo “peor” o “mejor” es que efectivamente si se quitan las comisiones la “foto” sale mucho mejor.

También es verdad que superar “a pelo” a un índice es complicado ya que existen gastos inherentes al proceso de compra venta de activos que un índice no los soporta.

En mi opinión es evidente que no es que el sr. Estebaranz se confunda, es que miente (o por lo menos tergiversa) con la intención de engañar a posibles inversores incautos.

A estos inversores les diría: “Si los mayores planes de pensiones de la nación (EEUU), cada uno gestionando miles de millones de dólares, no pueden seleccionar buenos administradores financieros, ¿qué posibilidades cree que tiene usted de hacerlo?” (Bernstein)

O como diría Pablo Fernández del IESE: vendedores de crece pelo que encima están calvos.

Quizá siendo un poco “mal pensado” nuestros gestores crean que van a tener más “éxito” si un posible partícipe ve eso…, luego es verdad que desde mi punto de vista tampoco les debería extrañar que en caídas pronunciadas salgan corriendo.

La verdad es que desgraciadamente esta situacion de dudosas praxis a la hora de comparar el fondo de turno por el gestor o asesor implicado es recurrente y puede conducir a engaño a algun/os incautos inversores, ya que luego a las comparativas de turno, claramente sesgadas, se les da el autobombo oportuno via RRSS, portales financieros…etc.

Por tanto yo me pregunto: Sres. Reguladores, prohombres diseñadores de normativas tipo MIDFID y demas…no deberían regular/perseguir/sancionar este tipo de “informaciones” que en determinadas ocasiones pueden ser empleadas para dar una imagen que en absoluto es fiel del desempeño de un fondo pudiendo incitar a invertir en el mismo torticeramente??

Si hay una normativa que persigue la publicidad engañosa, porque nadie vela por controlar este tipo de situaciones que cuando menos rayan en algo parecido a ello??

Mi respuesta a su pregunta sería, porque entre los controladores de la publicidad engañosa no hay ningún miembro de +D.

Señoras y señores, mi teoría es tal cual les comento;

Aquí, al final somos “4 locos” De la inversión, los que nos miramos con lupa lo que dicen resultados, comparaciones, benchmarks, comisiones y demás…

Pero ahí fuera, en el mundo real inversionista de nuestra tierra patria, existe la cultura financiera que tod@s conocemos, por lo que creo que estos videos, charlas, y gráficos, van más dedicado para esa masa social, que para personas como ustedes que, lo crean o no, están muy por encima de la media del conocimiento general.

Y creo que, usando el símil que conozco muy bien, el de la música, hay artistas que se venden a lo comercial, otros siguen su estilo para los restos aún a sabiendas que venderán menos casettes que si se rindiesen al estilo de moda.

Pues mi pensamiento es ese (probablemente equivocado), prefiero ser comercial y vender mucho, aunque los que de verdad saben de esto me critiquen o dejen de seguirme.

Por suerte tenemos la posibilidad de informarnos más allá de lo que didga el fondo. A mi me tienen con un pie fuera, me veo que lo siguiente será decir que ellos nunca han puesto como objetivo obtener rentabilidades de doble dígito (me hace mucha gracia esta expresión, ¿por qué no dicen mayores del 10%?).

Cuanto drama por dios, no me quiero imaginar estos chats cuando llegue una crisis y es mas curioso de leer cuando TV esta siendo de los fondos Value con mejor comportamiento. Yo por lo menos llevo desde principio de año y hasta que siga la marca de agua me quedo por aquí, a este paso sera poco tiempo.

Me pregunto de dónde habrá salido la idea que un gestor de un fondo con millones de euros deba seguir los mismos patrones de márketing que un youtuber quinceañero (por no hablar directamente de una campaña de márketing multinivel).

Que a lo mejor resulta que esos patrones de márketing son muy buenos y hacen que tengas muchas visitas y es el lenguaje que hay que seguir para seguir el ritmo de los youtubers ricos y famosos, pero quizá no dan la imagen que (creo yo, que a lo mejor estoy envejeciendo más rápido de lo previsto) deba dar un gestor de un fondo que maneja millones de euros.

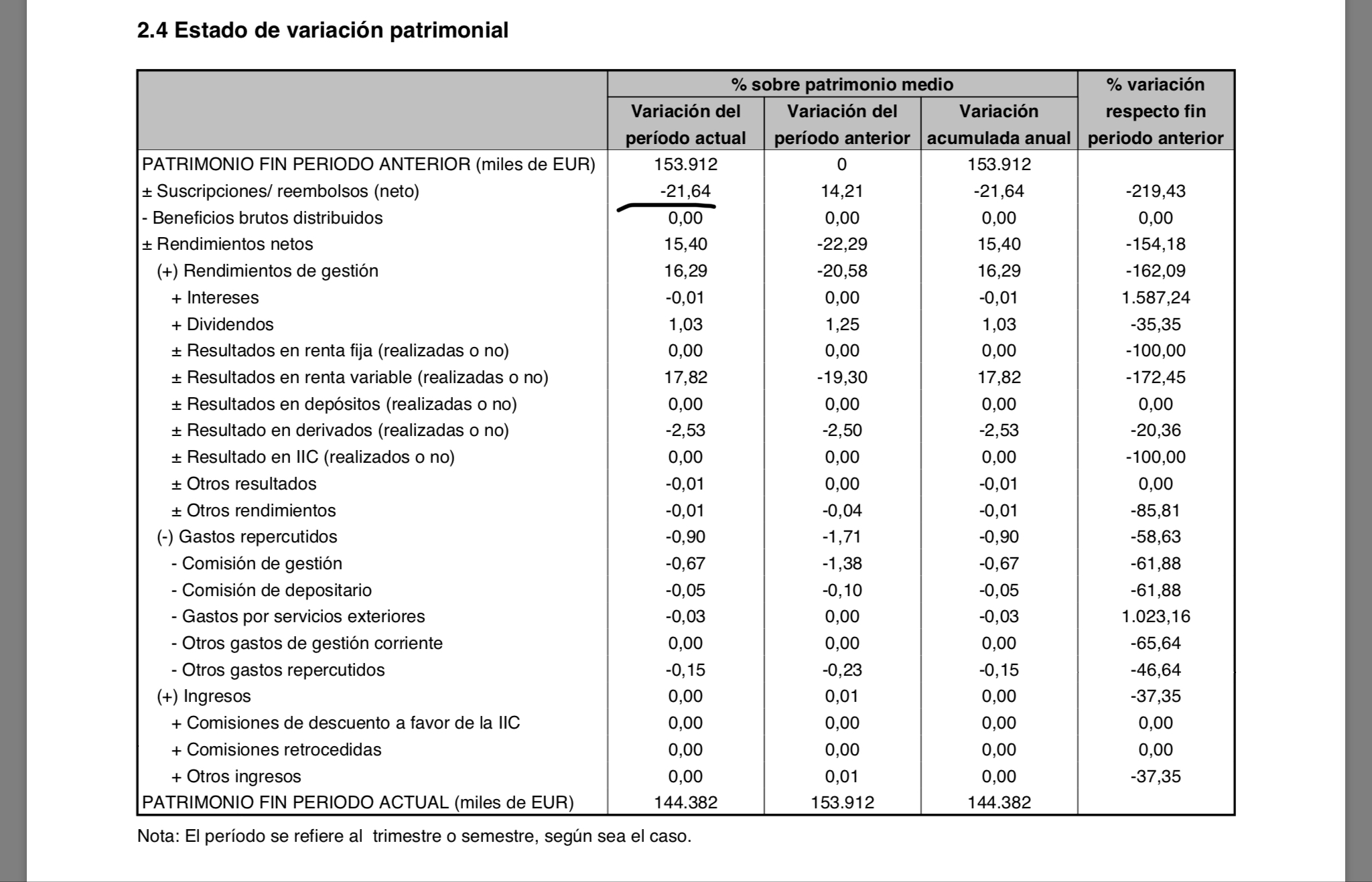

Ya está el informe de true value, aquí podemos observar además de sus posiciones la famosa polémica de las salidas de patrimonio que ha tenido. Leí por este hilo una cantidad muy superior a los 21 millones que han sido como indica el informe.

No hay que olvidar que es una foto fija de fin de julio, Estebaranz comentaba hace días que en diciembre sufrían reembolsos por valor de 1 millón al día.

Yo he dado datos de suscripciones netas de TV durante el periodo 1/07/2018 hasta el 30/06/2019 sacados de la web de Inverco y en ese periodo, salvo error, tuvieron suscripciones por 39,4 millones y reembolsos por 90,9 millones, por tanto con un neto negativo de 51,5 millones, lo que representaba un 24 % de salida de capital en ese periodo (un año).

Camacho, revise un poco los datos pero creo que ese - 21,64 que usted ha subrayado en su post no se refiere a importe en millones, sino a porcentaje de salida de capital en el periodo, en este caso semestral.

Le facilito la información del primer semestre de 2019 de True Value. Suscripciones por 9,9 millones y reembolsos por 42,9 millones por lo que el neto ha sido de - 33 millones de capital que ha salido del fondo en este periodo, lo que efectivamente representa un - 21,45% sobre los 153,9 millones que tenían al 31/12/2018.

Espero que con estos datos le haya aclarado mejor la información que usted tenía o interpretaba del informe de la CNMV.

Lleva razón, gracias por el aporte. Me parece hasta poco un 20% de reembolso teniendo en cuenta que desde R4 es tan sencillo comprar sin ni informarse del fondo en cuestión. La gente mirará la rentabilidad pasada y se meterá sin saber dónde ha invertido. Luego vienen las caídas y el miedo aparece.

Yo con mi poco entendimiento, de estos números lo que pienso es que un fondo por muy RV que sea y por mucho hincapié que se haga en el largo plazo, tiene que tener mínimo un 10% de liquidez para ir atendiendo posibles salidas y luego ya si eso hablamos de guardar balas en la recámara para comprar barato. Especialmente cuando se invierte en acciones poco líquidas y no se quiere cerrar el fondo habiendo alcanzado cierto tamaño. Eso o tomar medidas anticipadamente, como por ejemplo advertir muy claramente que el corralito será inminente en caso de que el partícipe quiera salir a determinado ritmo, o cobrarle una buena tajada por reembolso.

Por un lado me alegra que haya salido gente para adelgazar el tamaño del fondo, por otro me pregunto qué pasará si hay caídas de verdad, si se ha sacudido ya el árbol lo suficiente o aún hay manzanas por caer.

Piense que este fondo ha tenido una caída de verdad. En este sentido hay 2 aspectos a remarcar:

No han habido problemas de liquidez, además el fondo invierte en algunas large caps como brk por lo que, en caso de salidas, se puede tirar de éstas.

-El dinero caliente ha salido, ahora quedan los que siguen y los que meditan si seguir, pero pensando y tomándose el tiempo necesario.