Bueno la mayoría índices rondan el -4 o -5 (salvo Nasdaq y Emergentes)

Pero efectivamente mucho v/balue ronda el -7 ó -8 a un mes (Bestinver, Magallanes) o el -9 a -11 (Cobas, azvalor, Horos) hasta el punto que Cobas y AzValor han perdido lo que subieron el primer trimestre, están entre 0 y 3% YTD.

Efectivamente, el trío Azvalor, Cobas y Horos (y Value Tree) estan entre 0 y +3.5 YTD. Casi todos los demás están entre el +6 de Bestinfond y +13 de True Value (y un poco por encima Andrómeda y Numantia).

Aunque peor van este año Avantage (-9.4) y Algar (-5.6), no han acertado con las posiciones cortas

Por comparar, Los principales índices RV rondan el +15 YTD (MSCI WORLD, MSCI EUROPE, S&P 500, NASDAQ) salvo emergentes (+7).

Y la mayoría de los fondos growth como los índices o por encima

Si, graciass

Y otros growth

MSIF GLOBAL OPP A +21.6 (el EUR HDG +17)

Seilern Stryx World +18.6

MSF Global Concentrated +16.2

Luego lo pongo en el hilo moda balue

si claro, Los sectoriales tecnologicos van bien YTD a pesar de la bajada del último mes

Nasdaq +16 YTD y Andrómeda Balue +19 YTD

(y por supuesto los famosos fondos growth anglosajones sobreponderan sector tecnologico, como ya hemos comentado aquí)

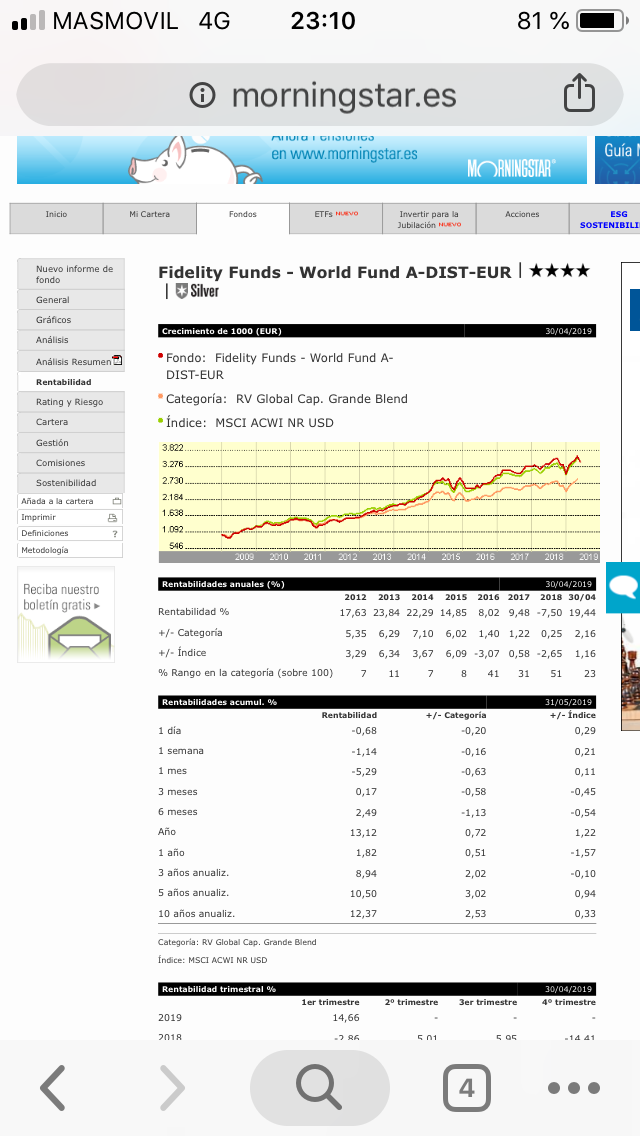

Por añadir uno más con un -5% en el mes y 13% en el año el Fidelity World de nuestro querido Jeremy que la verdad no sé en qué categoría de las dichosas mencionadas meterlo.

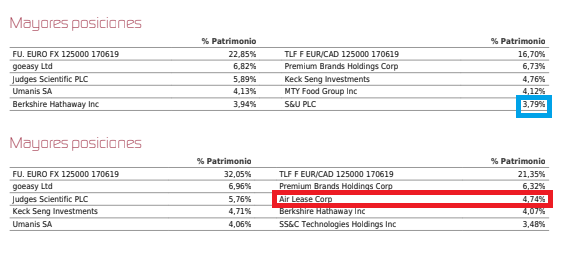

Hola, he visto por ahí gente que dice que TV ya no tiene air lease ni air cap en las principales posiciones. He mitado en R4, en Morningstar y en la CNMV y no veo que esto sea cierto. ¿Alguien sabe de donde han sacado este dato?

Supongo que se refiere a la diferencia entre la cartera publicada en las fichas de los fondos de finales de abril(inferior) con la de finales de mayo (superior).

Vamos que la posición de Air Lease que suponía un 4,74% a finales de abril, al no aparecer a finales de mayo significa que es inferior en % al de la última de las posiciones que muestra dicha cartera (un 3,79%)

Aún así hay que recordar que el comportamiento relativo o los flujos de los fondos a veces provocan cambios en los % sin necesidad de haber deshecho parte de dicha posición. En este caso tiene pinta que alguna acción se ha vendido(o no se han comprado en la misma medida que otras posiciones) aunque no sabemos cuantas ni tampoco es 100% seguro.

Gracias @agenjordi, pues no sabemos cual debe ser el motivo. Seguramente mantienen una posición importante en ellas dado el grado de convicción sobre estas empresas que han ido transmitiendo. A lo mejor han reducido un poco a la espera de que el mercado reconozca estas acciones, o simplemente puede haber sido por los flujos de las acciones.

La tesis de inversión me parece muy muy sólida, pocas fisuras les veo a estos 2 negocios, por no decir ninguna…

Me gustaría dar a todos ustedes un par de motivos por lo que estoy invertido en TV.

1-. Un aspecto al que le doy mucho valor es la edad del gestor. Al igual que estoy convencido que mi edad guarda una estrecha relación con mi manera de invertir y ésta evolucionará conforme pasen los años creo que cualquier gestor de fondos no invierte de la misma manera a los 30 que a los 40 o a los 50…, así gestores con una dilatada experiencia y probado track record pueden llegar (no digo que lo hagan:)) a tomar decisiones de inversión que hace 10 años no hubiesen tomado. Ésto en sí no es ni bueno ni malo…ni todo lo contrario. Pero al igual que nos sentimos mucho más seguros si nos opera un médico con 30 años de experiencia que un recién licenciado entiendo que Alejandro dentro de 5-10 años nos dará mucho más de lo que ahora mismo nos está dando.

2-. Por lo poco que lo conozco (internet, cartas y youtubes…) valoro mucho su gallardía al salirse de una trabajo confortable como el que disfrutaba (lo cómodo hubiese sido “nadar y guardar la ropa”).

Ojo, ésto es solamente mi humilde opinión, posiblemente equivocada.

Aspectos en los que soy crítico con TV (lamentablemente nada es perfecto).

1-. Aplicar la comisión máxima permitida por ley me parece excesivo (es verdad que no engaña a nadie puesto que es pública). Quizá podría ser más coherente una rebaja de las mismas al ir elevando el porcentaje de patrimonio bajo gestión (economía de escala).

2-. Para evitar la estampida de inversores atraídos por las buenas rentabilidades de los primeros años y no con estrategia de lago plazo agradecería una comisión de reembolso por salida de capital a favor de los partícipes (los casi 50m€…lo digo de memoria) que han salido estoy seguro han penalizado mucho a los que seguimos dentro y esto para mi es objetivamente injusto. Por usar un símil tonto en un equipo de trabajo de 8 personas hay 2 que no dan “palo al agua”. La otras 6 tienen que dar un “extra” sin recompensa…estaremos de acuerdo en que justo justo…no lo parece…

3-. Llevan más de un año creo diciendo que “algo van a hacer”…pero no terminan de ejecutarlo…ésto es lógico que genere intranquilidad entre los partícipes y sabemos que el dinero por naturaleza es miedoso. Creo que son “pecadillos de juventud” pero volviendo al primer punto…si la comisión es la máxima legal…mi nivel de exigencia también lo debería ser:).

P.D. Dicho lo cual ahora mismo la comisión de gestión es muy “razonable” dentro del entorno value hispano (creo que hasta que el VL no llegue a 18€ aprox no aplicarían la comisión de éxito).

Una apreciación muy inteligente @Underhill. El principal motivo por el que ya estoy dentro es que en mi “peor escenario” le “pido” un IPC anualizado a 3 años (más o menos un 10%) y aunque nada es seguro al 100% creo que lo debería conseguir.

Al final en este “juego” como en la vida misma la expectativas que tengas juegan un papel determinante. Ahí creo, me parezco mucho a mi admirado @MAA

Adicionalmente considero que su volatilidad será alta (a pesar de lo que dicen ellos mismos) como a finales de diciembre por ejemplo por lo que promediar ahí entiendo que me dará un “extra”.

Tenga en cuenta que si tuviesen esa comisión de reembolso tal vez muchos participes no habrían entrado. Yo estoy con una pequeña inversión en Magallanes Microcaps B, con comisión del 5% pero porque al invertir en micro y pequeñas empresas, tiene un límite de patrimonio de 100 millones y aunque no me guste, lo encuentro justificado. TV aunque está también muy cargado de micro y pequeñas empresas nunca se ha planteado ese límite. Y poner esa comisión solo para “castigar” al que se quiera salir sin otro motivo, yo no lo veo.

Como tampoco veo que se deba “responsabilizar” de la evolución del fondo a los partícipes que salgan de un fondo o reduzcan posiciones. Si el asesor gestiona adecuadamente la liquidez, no debería de verse afectado y si se ve afectado, es que algo ha hecho muy mal. True Value tuvo en el segundo semestre de 2018 y hasta mayo de este año, suscripciones por 38,4 millones y reembolsos por 87,2 millones.

Me parece contradictorio pensar que el fondo “ahora” es más barato porque hasta que no alcance los 18 euros aprox. no se aplicará la comisión de éxito. ¿pero no vamos a largo plazo? y se supone que la expectativa a largo es que suba, luego al final se pagará aunque en un periodo de tiempo no lo tenga que hacer. Y se olvida del reseteo de esa comisión de éxito a los tres años.

Espero que con mis comentarios tenga también otra visión.