Cree usted mismo el hilo.

Quería poner un par de comentarios pero me los reservo para el futuro hilo.

De entrada me parece algo a destacar que sigan manteniendo, creo, los informes mensuales desde su inicio hace bastante más de 10 años, consultables fácilmente en su web.

1 me gusta

No me he podido resistir a comentar el tema Facebook

No sé que multa o multas le van a poner a Facebook. Seguramente serán elevadas. A Google hace unos años le pusieron una de 500 millones de dólares, y eso creó un excelente punto de entrada. Mi opinión es que tienen que ser muchos, muchos miles de millones de multa para que dañen de verdad a los fundamentales del negocio de Facebook, tal y como es ahora la empresa.

Coincido contigo en el tema del atractivo de Facebook, ese es el gran riesgo, que se pase de moda. Para mí FB se ha convertido en algo casi molesto, hace un tiempo que he dejado de usarlo. Pero el número de usuarios activos ha seguido creciendo. Nuestras opiniones son legítimas, pero de momento los datos no nos dan la razón (a nivel mundial). A mi esto de los usuarios me recuerda un poco a las empresas de cigarrillos. Fumar es una porquería y es muy perjudicial, todos lo sabemos, pero estas empresas siguen ganando dinero (expansión en otros países).

3 Me gusta

Sobre el tema de Facebook es recomendable escuchar la tesis de inversión de Emérito Quintana. La clave según él, es el crecimiento de seguidores en países emergentes, que en el pastel global publicitario el porcentaje de Google y Facebook va creciendo sin parar siendo el 90% de la publicidad personalizada que se consume en dispositivos móviles.

El margen de Facebook es superior al de Google al disfrutar de un ecosistema propio y no tener que pagar en espacio ajenos.

Y las posibilidades comerciales que tiene en WhatsApp está en sus orígenes como plataforma financiera de pagos.

Las barreras de entrada entre otras su número de usuarios en todo el mundo y su caja para en caso de nacimiento de ideas competidoras comprarlas en sus inicios.

2 Me gusta

Me gustaría añadir respecto al Microcaps de Magallanes lo que usted y posiblemente el resto que nos lea ya deben saber. Los dos siguientes puntos son de vital importancia para mi y establecen una diferencia significativa entre ambos productos:

-

La segmentación en cuanto a partícipes fue clarísima desde sus inicios en el Microcaps. Se incorporó la más que conocida penalización del 5% por reembolso avanzado. El significado y connotación de dicha claúsula creo que es más que obvia. Esa penalización debería hacer que uno se lo pensara muy mucho no antes de salirse, si no antes de entrar. El que entra ya debería tener claro a lo que se expone.

-

Iván Martín ya desde un inicio dejó claras sus intenciones en cuanto al patrimonio del mismo: llegado el momento se cerraría el fondo Microcaps a nuevas aportaciones. Este hecho precisamente es el que permitirá que, entre otras cosas, pueda llevarse a cabo una gestión homogenea a lo largo de la vida del vehículo financiero.

Dicho todo esto, no me gustaría que mis palabras se interpretaran como una crítica en cuanto a la valía y saber hacer que hasta ahora han demostrado los gestores de True Value. Sus números son públicos y muy notorios. También soy consciente de las diferencias que hay entre las gestoras. Iván Martín es socio de su gestora y tiene un mayor poder de decisión sobre las condiciones de un fondo que no Alejandro y José Luis que son simples asesores.

8 Me gusta

Por cierto, mis hijas no están mal informadas. Adjunto el enlace de hoy de Expansión sobre los usuarios de Facebook:

http://www.expansion.com/blogs/think-social/2018/04/13/la-generacion-z-reniega-de-facebook.html

1 me gusta

Pero hombre, cómo se le ocurre a usted refutarme con argumentos

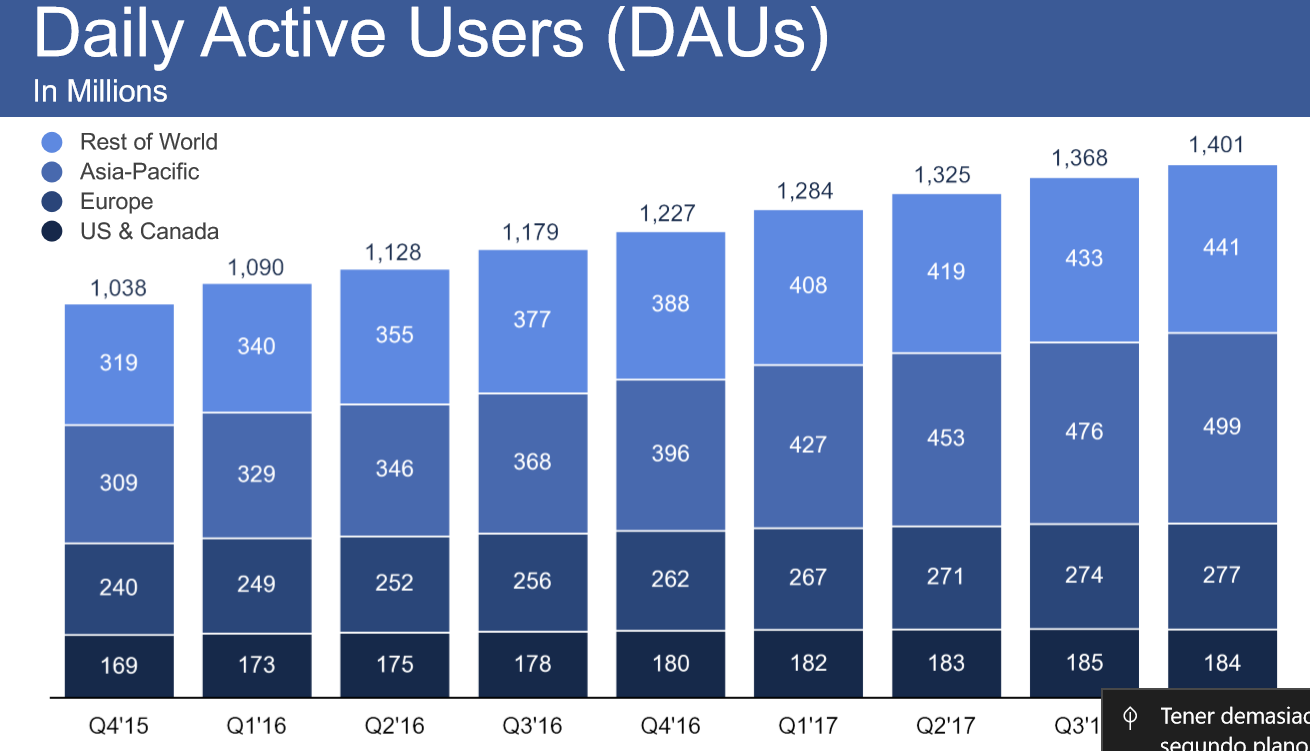

Bromas a parte, creo que no me expresé correctamente en mi anterior respuesta. En ningún momento quería sugerir que sus hijas estuvieran mal informadas, de hecho, por su edad ellas están mil veces más al día que yo en esos temas. Lo que quería decir es FB tiene más usuarios activos porque está creciendo en otras zonas del mundo. En los países más maduros hay un estancamiento e incluso ligero declive (USA + Europa), pero a nivel global los DAUs (Daily Active Users) siguen creciendo:

Además, FB no es sólo Facebook. Quizás sus hijas usen Instagram, y ahí aún hay margen para desarrollo de estrategia de publicidad. Y sin contar WhatsApp, que tiene que tener alguna manera de ser explotado, es una información muy valiosa sobre cientos de millones de usuarios y una fidelidad enorme.

Creo que también hay otro factor, y es que la inversión en marketing online por parte de empresas tiene que ir a más. En mi empresa por ejemplo, en un año hemos aumentado notablemente la inversión en FB, y produce resultados a un coste bastante bajo.

Por supuesto que todas las opciones son posibles, puede que mi tesis sea errónea. Pero la diversidad de opiniones es lo que enriquece el debate.

Un cordial saludo.

2 Me gusta

Gracias. Un muy buen análisis.

Me alegra leerte por aquí. Lamenté mucho tu marcha en Rankia.

1 me gusta

Yo el tema con WhatsApp es que lo veo difícil de monetizar, más allá (y no es moco de pavo) de todas los datos que capturen sobre la utilización que le des. Además las redes de mensajería instantánea no tienen el foso que algunos se piensan. Puedo enumerar unas cuantas que tras dominar totalmente el mercado han prácticamente desaparecido de la faz de la Tierra.

Esto no quiere decir que no vea el coloso en que FB se ha convertido. A nivel de ingeniería es una organización excepcional, y precisamente el que tenga la audiencia que tiene siendo algo que en el fondo no sirve para nada no deja de ser toda una expresión de la fortaleza de su foso en este aspecto

El tema que yo veo como una gran amenaza es precisamente el tema de la privacidad. Por supuesto asumo que yo vea las cosas de una manera demasiado subjetiva (esnob que es uno) y posiblemente totalmente equivocada. Pero pienso que esto es un problema que no va a ir sino en aumento y creo que la beligerancia tanto de usuarios como de legisladores va a ir en consonancia.

Por último como ya digo ese foso del que hablo más arriba también puede precipitar una caida vertiginosa. Creo que no veo a FB como una inversión, pero también me doy cuenta de que tengo un sesgo muy fuerte con mi opinión

3 Me gusta

Excelente articulo y comentarios.

@Witten, me alegro encontrarle de nuevo en un foro, sus conocimientos sobre fondos y su generosidad al compartirlos son grandes. Espero que aquí no se enfade con los comentarios desafortunados, por favor.

@JoBe, tiene usted razón. Instagram está arrasando.Pero es un tipo de negocio tan sujeto a las modas que cualquier formato nuevo hace cambiar el negocio en muy poco tiempo, de ahí mi duda de que pueda seguir aumentando su valor como lo ha hecho hasta ahora, y mi desconcierto de que sea una posición relevante en TV.

No se , me cuesta creer que sea una inversión en valor. Yo no apostaría mucho a que dentro de diez años sea la red social mas utilizada. Ojo, a los múltiplos que se está pagando.¿ Quién se acuerda de Tuenti o Fotolog, que eran las redes sociales que utilizaban los adolescentes hace unos años y arrasaban ?.Pero obviamente los números que presentan en estos momentos, y que usted refleja son impresionantes .

Si copian funcionalidades ya existentes de WeChat, y por lo visto Zuckerberg ha fichado a programadores de esa compañía, podríamos ver próximamente en el Wasssap pagos seguros entre usuarios sin salir de la aplicación, pago instantáneos en comercios o incluso micro-créditos a usuarios. Y otras que se me ocurren ahora mismo: apuestas online para meter unos eurillos en apuestas o broker para comprarte unas matildes. Lo último no lo veo, la verdad.

Creo que es la frase más demoledora que encuentro desde hace tiempo y fiel explicación del por qué de la reversión a la media

1 me gusta

Parece que esta cita genera mucho entusiasmo, pero yo debo estar perdiéndome algo. Me parece que sólo dice que el trabajo de un gestor no se acaba nunca, pero no le veo mucha profundidad. Si aceptamos que los mercados no son eficientes, y que es posible tener una esperanza positiva en la selección de compañías, no hay efecto arrastre ninguno, cada nueva entrada llevará aparejada una probabilidad de ser un error, y una probabilidad de ser un acierto, pero si la segunda es suficientemente mayor que la primera, el resultado será positivo. Al final todo se reduce a si creemos que los inversores capaces de obtener rentabilidades por encima del mercado lo hacen sólo por suerte.

Se podría, de hecho, construir el argumento contrario, igualmente insulso. Algo como “Lo bueno de la inversión value es la posibilidad de encontrar siempre nuevas ideas, con lo un gestor con capacidad para identificar las que tienen potencial, estadísticamente a largo plazo siempre va a recuperarse de sus errores”.

9 Me gusta

@nachocm, yo también soy de los que me debo estar perdiendo algo porque no le veo mucho sentido, más allá de lo que es el marketing de defensa del estilo propio y crítica al ajeno. Voy por partes:

“el punto débil de la inversión value es la obligación de estar siempre encontrando nuevas ideas”

Hasta ahí podría estar de acuerdo. El inversor en calidad es posible que necesite menos operaciones que el inversor en valor para obtener la misma rentabilidad.

“con lo que la probabilidad de cometer errores se mantiene constante”

¿Se mantiene constante la probabilidad? ¿Quiere decir que la probabilidad es la misma entrando en 2007 que en 2009? Supongo que no es eso lo que quiere decir, sino que siempre existe una probabilidad de equivocarse. Si se trata de esto último, es una obviedad, a lo que habría que responder que el inversor en calidad también está sometido al riesgo de equivocarse, tanto al comprar una empresa como al mantener una que tenga en cartera. Cualquier decisión de inversión (incluso no hacer nada) está sometida a ese riesgo.

" lo que estadísticamente a largo plazo es una fuerza que te arrastra a la media".

Aunque la probabilidad de error siempre está ahí, mientras haya una esperanza matemática positiva suficiente no es un problema.

Y por último preguntaría ¿la inversión en calidad no sufre reversión a la media? ¿Es solo un atributo de la inversión value?

7 Me gusta

Hay un matiz importante desde el punto de vista de Smith.

Las carteras de Smith son carteras con vocación de rotación nula. Esto es, de todo el universo de inversión solo selecciona los valores que reunen unos estrictos criterios de calidad, con capacidad de crecimiento orgánico, comprados a un precio razonable. Una vez construida, la cartera no se toca: es un buy & hold puro y duro.

Imaginemos que un gestor bueno se equivoca en 1 de cada 15 valores que selecciona, por decir un número, En la cartera original del Fundsmith habría entonces 2 errores (redondeando). Según la filosofía de Fundsmith, cuando estos errores sean detectados y susbsanados, la probabilidad de que exista un error en la cartera se verá reducida. Dicho de otra forma, la cartera del Fundsmith, según su punto de vista, se va optimizando con el tiempo.

Sin embargo, en una cartera value tradicional existe una rotación de anual de cartera distinta de cero, en algunos casos muy alta si la coyuntura hace que muchos activos alcancen sus valores objetivo. Esta rotación, que obliga a encontrar nuevas ideas continuamente, hace que la probabiidad de que exista un error en la cartera en un momento dado se mantenga constante.

Es esta probabilidad lo que constituye una fuerza que tira hacia abajo continuamente de la cartera value y que, andando el tiempo, tiende a llevar los resultados a la media del mercado. Nadie dice que un gestor inteligente y que pondera bien los riesgos y las asignaciones de activos no la pueda vencer, pero esto es algo que se sabe después de mucho tiempo.

En este sentido no todos los gestores value son iguales. Por ejemplo, Iván Martín es conocido que le gusta tocar muy poco las carteras y, en este sentido, está más próximo a las tesis de Smith que otros.

Esto es lo que entiendo yo que dice en esencia Terry Smith después de haberle escuchado y leído bastante.

16 Me gusta

Y por qué si apuestas por este tipo de gestión tienes que pensar a largo plazo y tener pa-cien-cia. Luego cuando oyes decir a Alvaro Guzmán de Lázaro que el no ve diferencia entre el value investing y el growth investing, que son dos partes de un mismo cuerpo unidos por la cadera y que lo que hay que hacer es aprender a valorar bien, pues eso, para mí, verde y con asas.

Muchas gracias por las explicaciones adicionales, ahora entiendo mejor el sentido de la cita, aunque siga sin convencerme el fondo del asunto. Me explico:

Imagino que la subsanación de errores pasa por concentrarse en las demás posiciones…que vale, vamos a aceptar inicialmente que es menos probable que se conviertan en errores. Pero, ¿qué es un error? Si estamos usando como caso base la media del mercado para el caso con rotación, no podemos considerar otro en este caso. Así que un error sería una compañía que crezca menos que el mercado, un criterio sin duda muy exigente. Y aquí ya me parece muy aventurado pensar que el hecho de que una compañía haya tenido mejor comportamiento que el mercado en un momento dado (no haya sido un error), vaya seguir teniéndolo indefinidamente.

Hay casos conocidos, como el del fondo Voya, pero creo que con un sesgo de supervivencia brutal.

2 Me gusta

Creo que es una buena interpretación la que ha hecho. Aún así, sigo sin estar de acuerdo con las palabras de Terry Smith.

Esto se ve muy bien a posteriori, pero en la realidad no es tan fácil. ¿Cuándo se reconoce que la inversión es un error? ¿Y si se vende esa acción y luego resulta que solo estaba atravesando un bache temporal?

La detección de errores también está sujeta a error.

¿Y qué pasa con las que quedan? Decir que son empresas de muy buena calidad es ofrecer una foto fija, mirando atrás. Lo que cuenta es lo que sigan haciendo, y en esa valoración también se puede equivocar el gestor. La reversión a la media no solo se presenta en los fondos, sino también en las acciones.

Un gestor que quiera ganarse su comisión, por muy buy&hold que sea, tendrá que monitorizar la cartera y ver si sus empresas de calidad siguen cumpliendo los estándares que demanda para ella, y ver si hay nuevas empresas mejores que las que ya tiene para incorporarlas también. Todo eso son decisiones con un grado de incertidumbre y a la postre error.

Insisto en que no le veo demasiado sentido a lo de constante, pero para el caso teórico es lo mismo. Sea una vaca esférica…

Es como pensar que como Messi tiene una tasa constante del 5% de pérdidas de balón, su rendimiento va a tender a revertir a la media. La tasa de error la tienen todos los gestores. Unos más y otros menos, pero no se salva nadie.

Lo mismo se podría decir de un gestor de calidad. Hasta que no pasen muchos años no sabremos si realmente sabe seleccionar bien las acciones “compounders” y podar las que no lo son.

P.S. Al final todo este debate está muy bien, pero creo que es un poco estéril. Mea culpa porque yo también me he metido en el fregado. Lo que quiero decir con lo de estéril es que me parece que es como discutir las propiedades del universo desde el sofá recurriendo a Giordano Bruno o Nietzsche, en lugar de coger unos telescopios y mirar ahí fuera. Afortunadamente en el caso que nos atañe tenemos un fantástico instrumento de medida en el largo plazo: la rentabilidad (considerando los benchmarks y ajustes debidos, por supuesto). Si tiene razón Smith los gestores “quality” habrán ofrecido y ofrecerán mayor rentabilidad en el largo plazo que los “value”.

6 Me gusta

Perfectamente de acuerdo. Yo, mientras, diversifico gestores/estrategias activo/as con buenos fundamentales para el largo plazo. Así mi cartera de planes de pensiones es 2/3 value (el otro tercio es un pseudoindexado al S&P 500 que mantengo por motivos históricos y ventajas asociadas), mientras que la cartera a largo plazo es en este momento 2/3 lo que hemos venido en llamar “quality” y el otro tercio es TV.

5 Me gusta